Retrouvez l'analyse de Erick Muller, Directeur produits et Stratégie d'investissement chez Muzinich & Co.

Macro :

Et la fureur du ciel continua de recouvrir les marchés du crédit. Les chiffres d’inflation aux Etats-Unis (+0,6% en glissement mensuel, +7,5% en glissement annuel)1 et les tensions géopolitiques croissantes sur l’Ukraine ont laissé peu d’espoir pour une amélioration des marchés du crédit. Le sentiment que les prix du pétrole et du gaz n’inverseront pas leur tendance haussière rapidement impactent les statistiques d’inflation comme autant d’épines dans les pieds des banques centrales. Les taux gouvernementaux ont encore monté, avec deux mouvements de courbes opposés entre les marchés européens et américains, bear steepening contre bear flattening Outre-atlantique. En total return, le crédit high yield sous performe l’investment grade. Le US high yield sous performe l’Euro high yield tandis que les émergent surperforment. Sur l’investment grade, Euro et US domestique font jeu égal alors que les émergents sous performent.

En excess return, le high yield souffre de l’écartement marqué des spreads. Le segment BB, plus liquide, sous-performe les qualités de crédit plus fragiles mais au portage plus important. Toutes les catégories ont fini la semaine an excess return négatif. Les données macro ont été peu nombreuses mais avec un fort impact. L’inflation américaine a convaincu les marchés que la Fed n’a plus le choix et la hausse des taux qui devrait être confirmée en mars sera probablement suivie par six autres d’ici la fin de 2022. L’indice des consommateurs publié par l’Université de Michigan2 a reculé fortement, au plus bas depuis fin 2011, alors que les anticipations d’inflation à horizon un an sont en hausse à 5%. Cela confirme que la hausse des prix « mord » sur le sentiment des consommateurs.

Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors de la sélection d’un produit ou d’une stratégie.

Crédit :

Les marchés du crédit traversent un moment plus difficile que prévu et l’absence de demande finale fragilise la situation technique. Malgré une offre de papiers très contenue et des spreads élargis, force est de constater l’absence de demande finale. La décompression des spreads et la perte de liquidité dans le marché en sont les évidentes conséquences. Rien n’indique à court terme un changement d’optique des investisseurs. Pourtant, il nous semble que les données macro qui vont être publiées dans les prochains jours devraient être mieux orientées. Cela pourrait toutefois ne pas suffire compte tenu des changements radicaux dans les anticipations de taux pour cette année.

Il faut pouvoir stabiliser ces anticipations avant de retrouver de la demande pour le crédit car le risque de sous performance en termes absolus reste entier tant que le profil de la trajectoire des taux n’est pas consolidé.

Par ailleurs, compte tenu des séquences suivies par les banques centrales, le marché doit maintenant intégrer l’arrêt des politiques d’achat d’obligations d’Etat et de crédit dans les primes souveraines et de crédit. Le risque, comme souvent dans ces moments de création de valeur, est de voir le pendule aller trop loin, faute de liquidité, avant de revenir. Même si les fondamentaux sont solides et devraient le rester, les facteurs techniques se sont retournés plus rapidement et plus violement que ce que nous le prévoyions en fin d’année dernière.

Les segments de marchés à fort beta souffrent logiquement davantage de cette recomposition des primes de risques, bien que rien ne laisse supposer un risque de défaut en hausse à ce stade. Les financières performent bien sur leur dette senior par rapport aux non-financières mais sont plus durement touchées sur les dettes subordonnées, reflétant cette réduction de beta généralisée dans les portefeuilles actuellement. Comme nous le soulignions la semaine passée, nous craignons que cette situation de volatilité perdure, au moins jusqu’à la clarification attendue des réunions des banques centrales de mi-mars qui devraient stabiliser les chemins de hausses des taux et de gestion des programmes d’achat.

Par ailleurs, le risque géopolitique croissant augmente indubitablement la volatilité des marchés actions, dont on sait que le niveau élevé agit négativement sur l’appétit pour le risque sur les marchés de crédit high yield.

Le point positif est que, malgré les chiffres d’inflation en hausse, les anticipations à moyen terme de ces inflations n’augmentent pas si l’on en croit les marchés de swap inflation. La hausse des taux nominaux à laquelle on assiste est totalement générée par la hausse des taux réels, mouvement logique compte tenu des ajustements profonds de politique monétaires à venir, mais elle n’est pas aggravée à ce stade par une perte de crédibilité des banques centrales. La courbe américaine s’aplatit, et si la courbe allemande suit un chemin opposé, cela s’explique par les anticipations d’arrêt des programmes d’achat dès la fin de l’été, soit bien plus tôt que prévu qu’il y a quelques semaines.

Points de volatilité principaux :

Evidemment, la crise diplomatique entre l’Otan et la Russie et son impact sur les prix du pétrole et gaz sera le pivot de cette semaine encore. Sur le plan macro, nous nous concentrerons sur les ventes au détail aux Etats-Unis3 pour janvier, attendues en forte hausse malgré la baisse de la confiance des consommateurs. Un contraste qui s’explique par la hausse des ventes de voitures et un rattrapage après la baisse très marquée de décembre. Nous entendrons aussi plusieurs membres de la Fed s’exprimer sur l’opportunité ou pas de monter les taux de 50 bp a la réunion de mars, hypothèse qui pour nous ressemblerait davantage à la reconnaissance d’une erreur d’un démarrage tardif plutôt qu’à un exercice de calibration juste. Nous notons que Jérôme Powell n’est pas prévu dans ces interventions cette semaine. Les minutes de la dernière réunion seront publiées mercredi et seront intéressantes, en particulier sur le sujet de la gestion active ou passive de la taille du bilan dans les prochains trimestres. En zone Euro, le calendrier est peu fourni mais nous guetterons l’indice de confiance des consommateurs pour le mois de février, attendu stable mais avec une incertitude sur l’impact de la hausse des prix sur le sentiment général. Evidemment, nous scruterons attentivement les différentes interventions des membres de la BCE prévues cette semaine, en particulier celle de Philip Lane ce jeudi.

Rédigé le 14 février 2021 à 12h30 par Erick Muller.

Risque : la référence aux noms de chaque société mentionnée dans cette communication a pour seul but d'expliquer la stratégie d'investissement et ne doit pas être interprétée comme un conseil ou une recommandation d'investissement de ces sociétés.

Ce document n'est pas destiné à être utilisé comme une prévision, une recherche ou un conseil en investissement, et ne constitue pas une recommandation, une offre ou une sollicitation pour acheter ou vendre des titres ou adopter une stratégie d'investissement. Les opinions exprimées par Muzinich & Co sont en date de février 2022 et peuvent changer sans préavis

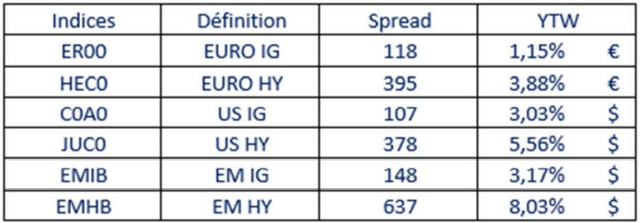

Spread to worst & Yield to Worst au 11 février 2022

Source : ICE Index Platform, en date du 11 février 2022, Les vues et opinions de Muzinich sont données à titre d'illustration uniquement et ne doivent pas être interprétées comme des conseils d'investissement. Les indices sélectionnés sont à des fins de comparaison régionale, déterminés par Muzinich comme suit : ICE BofA Euro Corporate Index (ER00), ICE BofA Euro High Yield Constrained Index (HEC0), ICE BofA US Corporate Index (C0A0), ICE BofA US Cash Pay High Yield Constrained Index (JUC0), ICE BofA High Grade Emerging Markets Corporate Plus Index (EMIB), ICE BofA High Yield Emerging Markets Corporate Plus Index (EMHB)

Sources :

1- Bureau of Labor Statistics, Janvier 20222

2- University of Michigan, Février 2022

3- US Census, Janvier 2022

![]()

Pour visiter le site, cliquez ICI.

Informations importantes :

Le présent document contient des énoncés prospectifs, qui expriment des attentes actuelles quant aux activités futures du fonds et à son rendement futur. En outre, personne ne s'engage à réviser ces énoncés prospectifs pour tenir compte d'événements ou de circonstances postérieurs à la date du présent document ou pour tenir compte de la survenance d'événements imprévus. Muzinich ne fait aucune déclaration et ne donne aucune garantie (expresse ou implicite) concernant les informations contenues dans le présent document (y compris, mais sans s'y limiter, les informations obtenues auprès de tiers) et décline expressément toute responsabilité fondée sur ou liée aux informations contenues dans ces documents ou aux erreurs ou omissions qu'ils contiennent, ou fondée sur ou liée à l'utilisation par le destinataire (ou l'utilisation par l'un de ses affiliés ou représentants ou toute autre personne) de ces documents, ou fondée sur toute autre communication écrite ou orale transmise au destinataire ou à l'un de ses affiliés ou représentants dans le cadre de son évaluation de Muzinich.

Le présent communiqué de presse est destiné à être diffusé aux membres de la presse financière et aux médias et n'a qu'une valeur informative. Rien de ce qui est contenu dans ce document n'est destiné à constituer un conseil d'investissement, juridique, fiscal, comptable ou autre. Les points de vue et les objectifs sont donnés à titre d'information uniquement et sont susceptibles d'être modifiés. Les points de vue et opinions de Muzinich sont donnés à titre d'illustration uniquement et ne doivent pas être interprétés comme une offre ou une invitation à s'engager dans une quelconque activité d'investissement.

La société Muzinich & Co. mentionnée dans le présent document est définie comme Muzinich & Co., Inc. et ses sociétés affiliées. Les résultats des performances passées ne garantissent pas les performances actuelles ou futures. La valeur des investissements et les revenus qui en découlent peuvent aussi bien baisser qu'augmenter et ne sont pas garantis, et les investisseurs peuvent ne pas récupérer l'intégralité du montant investi. Toute recherche contenue dans ce document a été obtenue et peut avoir été utilisée par Muzinich dans son propre intérêt. Les résultats de ces recherches sont mis à disposition à titre d'information et aucune garantie n'est donnée quant à leur exactitude. Les opinions et les déclarations relatives aux tendances des marchés financiers qui sont fondées sur les conditions du marché constituent notre jugement à la date du présent document et sont susceptibles d'être modifiées. Elles sont considérées comme exactes au moment de la rédaction, mais aucune garantie d'exactitude n'est donnée et aucune responsabilité n'est acceptée en cas d'erreur ou d'omission. Certaines informations contenues dans ce document constituent des déclarations prévisionnelles ; en raison de divers risques et incertitudes, les événements réels peuvent différer matériellement de ceux reflétés ou envisagés dans ces déclarations prévisionnelles. Rien de ce qui est contenu dans ce document ne peut être considéré comme une garantie, une promesse, une assurance ou une représentation de l'avenir. Certaines informations contenues dans ce document sont basées sur des données obtenues auprès de tiers et, bien que considérées comme fiables, elles n'ont pas été vérifiées de manière indépendante par quiconque au sein de Muzinich and Co. ou affilié à cette dernière, leur exactitude ou leur exhaustivité ne peut être garantie.

Emis dans l'Union européenne par Muzinich & Co. (Ireland) Limited, qui est autorisée et réglementée par la Banque centrale d'Irlande. Enregistrée en Irlande, numéro d'enregistrement de la société : 307511. Adresse du siège social : 32 Molesworth Street, Dublin 2, D02 Y512, Irlande. Emis en Suisse par Muzinich & Co. (Suisse) AG. Enregistrée en Suisse sous le numéro CHE-389.422.108. Adresse du siège social : Tödistrasse 5, 8002 Zurich, Suisse. Emis à Singapour et à Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisée et réglementée par l'Autorité monétaire de Singapour. Enregistrée à Singapour sous le numéro 201624477K. Adresse enregistrée : 6 Battery Road, #26-05, Singapour, 049909. Émis dans toutes les autres juridictions (à l'exception des États-Unis) par Muzinich & Co. Limited. qui est autorisée et réglementée par la Financial Conduct Authority. Enregistré en Angleterre et au Pays de Galles sous le numéro 3852444. Adresse enregistrée : 8 Hanover Street, Londres W1S 1YQ, RoyaumeUni.