Ukraine-Russie : Les marchés restent ballotés par les aller-retour géopolitiques. Retrouvez l'analyse de Erick Muller, Directeur produits et Stratégie d'investissement chez Muzinich & Co.

Macro :

Les marchés restent ballotés par les aller-retour géopolitiques et les bruits de bottes à la frontière ukrainienne. Les données macro restent robustes et confirment les scenarii de normalisation des politiques monétaires dès les prochaines semaines. Pour autant, il ne semble pas y avoir de consensus pour une premières hausse des taux supérieure à 25pb, ce qui a permis une détente sur les taux gouvernementaux, courts comme longs, en fin de semaine.

Les obligations gouvernementales ont affiché des performances total return positives la semaine passée. Les spreads des pays périphériques se sont stabilisés sur des niveaux élevés. Les spreads de crédit ont continué de s’écarter dans l’ensemble devant l’incertitude géopolitique et la volatilité persistante des marchés actions. Tous les marchés de crédit ont affiché des performances total return négatives à l’exception du crédit investment grade européen grâce à la baisse des taux allemands en fin de semaine. Les marchés gouvernementaux US ont sous-performé les obligations allemandes et cela s’est reflété dans la sous-performance des crédit libellés en USD par rapport aux crédits libellés en euro. Sur les marchés USD, l’investment grade domestique et le high yield émergent ont connu la plus forte correction. Nous notons le constat inverse pour les marchés en euro. Le message est quasi similaire si l’on considère les performances excess return, toutes en territoire négatif encore cette semaine.

Les données macro montrent que le « trou d’air » de fin 2021 et parfois des premières semaines de 2022 s’estompe. Aux Etats-Unis, les ventes au détail de janvier ont bondi de 3,8% (+3,3% hors automobiles) 1. Le suivi des dépenses liées à des cartes de crédit sur les premières semaines de février semble indiquer que les dépenses de consommation restent bien orientées. Les mises en chantier ont légèrement ralenti en janvier mais les demandes de permis ont grimpé sur le mois2. Par ailleurs les tensions sur les prix à la production sont restées très visibles en janvier (+1% sur le mois) et cela influencera le déflateur des prix à la consommation, indicateur d’inflation de référence pour la Fed, qui sera publié en fin de cette semaine3.

En Europe, les créations d’emploi continuent d’augmenter et les taux de chômage reculent vers leurs plus bas historiques4. Les flash PMI pour février publiés ce matin (21/02/2022) affichent une hausse bien plus marquée qu’attendue en France comme en Allemagne avec trois messages forts : la hausse de la demande internationale vient s’ajouter à une demande domestique déjà en fort rebond, les secteurs des services profitent pleinement de la réouverture des économies et affichent des indices en très forte hausse5. Enfin, les tensions sur les prix sont visibles et devraient persister.

Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors de la sélection d’un produit ou d’une stratégie.

Crédit :

Le maintien des incertitudes géopolitiques ne permet sans doute pas aux investisseurs de revenir en masse sur les marchés du crédit à ce stade. La volatilité des marchés actions reste élevée et agit comme un frein aux entrées de capitaux sur les marchés du crédit. La forte correction sur les spreads investment grade US la semaine passée, malgré des spreads sensiblement plus élevés que l’année passée et malgré des résultats des entreprises tout à fait satisfaisants, montrent la grande frilosité des investisseurs sur le crédit actuellement.

La sous-performance des subordonnées par rapport aux dettes senior reflète bien l’absence d’appétit pour les expositions à fort beta pour l’instant, malgré des valorisations beaucoup plus attrayantes depuis quelques semaines. Pourtant, deux éléments semblent évoluer et pourraient agir comme des catalyseurs d’ici quelques semaines. D’une part, les données macro confirment le rebond de l’activité globale et en particulier sur les pays développés. La sensibilité à la réouverture des économies joue à plein et les intentions de commandes et d’investissement sont là. La hausse des prix à la production est forte mais pour l’instant ne se traduit en report de consommation ou de production. A confirmer avec les chiffres de production industrielle à venir et d’investissement mais les anticipations sont bonnes. La hausse de l’emploi est bien enclenchée et consolide les perspectives de consommation. La conclusion crédit est que les fondamentaux restent globalement très bons.

D’autre part, le risque de voir les banques centrales compenser un éventuel retard au démarrage de la normalisation de leur politique monétaire semble s’atténuer. Aux Etats-Unis, John Williams, président de la Fed et Lael Brainard, vice-chair du FOMC, semblent avoir repoussé l’idée d’un premier relèvement des taux de 50bp au cours de la réunion de mars prochain, pourtant appelée par Jim Bullard. Or, pour la première hausse des taux depuis plusieurs années, on peut imaginer que Powell cherchera une unanimité de décision.

S’agissant de la BCE, les deux allocutions de Isabel Schnabel et Philip Lane suggèrent que le consensus s’oriente pour une fin des programmes d’achat à la fin de l’été 2022. A confirmer lors de la réunion de mars lorsque les nouvelles prévisions macro du staff BCE seront communiquées. En revanche, si l’urgence semble être maintenant partagée sur la fin de l’APP, ce n’est pas le cas sur le calendrier et la vitesse de la hausse des taux, qualifiée de « graduelle » par la Présidente Lagarde. La hausse des taux depuis le début de l’année pourrait connaitre une pause d’ici la réunion de mars. En revanche, la fin de l’APP constitue une détérioration des facteurs techniques qu’il convient d’intégrer complètement dans les spreads.

Bien sûr, il faut probablement plus de visibilité sur le risque de conflit Russo-Ukrainien pour modifier profondément l’allocation d’actif prudente qui domine aujourd’hui. Mais si le conflit devait être évité ou circonscrit, les signaux macro et micro enregistrés en ce moment pourrait permettre de réenclencher un appétit pour le risque sur des valorisations bien plus favorables, en particulier sur les forts betas, très délaissés actuellement.

Points de volatilité principaux :

Le sentiment général restera dominé par le risque de conflit militaire en Ukraine. Les données macro principales sont les indices PMI flash pour février là où ils seront disponibles. Les attentes sont à priori modestes mais la surprise sur les PMI en Europe ce matin montre où se situe le risque de surprise. Aux Etats-Unis, les commandes de biens durables sont attendues en hausse pour janvier, après le recul de décembre, et la croissance économique de 4ème trimestre devrait être revue à la hausse6. Les indices de confiance des consommateurs du Conference board sont intéressants à suivre car la tendance baissière récente contraste avec les chiffres d’emploi et de consommation7.

En Europe, après la surprise des indices PMI ce matin, les marchés chercheront la confirmation à travers les enquêtes de la Commission Européenne8, l’IFO9 et l’INSEE10.

Rédigé le 21 février 2021 à 12h30 par Erick Muller.

Sources :

-

Census Bureau janvier 2022

-

Census Bureau janvier 2022

-

Bureau of Labor Statistic février 2022

-

Eurostat janvier 2022

-

IHS Markit février 2022

-

US census bureau janvier 2022

-

Conference Board février 2022

-

European Commission février 2022

-

IFO février 2022

-

INSEE, janvier 2022

Risque : la référence aux noms de chaque société mentionnée dans cette communication a pour seul but d'expliquer la stratégie d'investissement et ne doit pas être interprétée comme un conseil ou une recommandation d'investissement de ces sociétés.

Ce document n'est pas destiné à être utilisé comme une prévision, une recherche ou un conseil en investissement, et ne constitue pas une recommandation, une offre ou une sollicitation pour acheter ou vendre des titres ou adopter une stratégie d'investissement. Les opinions exprimées par Muzinich & Co sont en date de février 2022 et peuvent changer sans préavis.

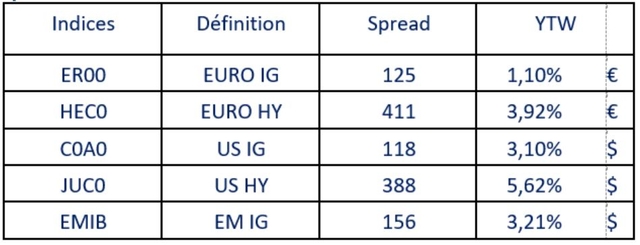

Spread to worst & Yield to Worst au 18 février 2022

Source : ICE Index Platform, en date du 18 février 2022, Les vues et opinions de Muzinich sont données à titre d'illustration uniquement et ne doivent pas être interprétées comme des conseils d'investissement. Les indices sélectionnés sont à des fins de comparaison régionale, déterminés par Muzinich comme suit : ICE BofA Euro Corporate Index (ER00), ICE BofA Euro High Yield Constrained Index (HEC0), ICE BofA US Corporate Index (C0A0), ICE BofA US Cash Pay High Yield Constrained Index (JUC0), ICE BofA High Grade Emerging Markets Corporate Plus Index (EMIB), ICE BofA High Yield Emerging Markets Corporate Plus Index (EMHB)

![]()

Pour visiter le site, cliquez ICI.

Informations importantes :

Le présent document contient des énoncés prospectifs, qui expriment des attentes actuelles quant aux activités futures du fonds et à son rendement futur. En outre, personne ne s'engage à réviser ces énoncés prospectifs pour tenir compte d'événements ou de circonstances postérieurs à la date du présent document ou pour tenir compte de la survenance d'événements imprévus. Muzinich ne fait aucune déclaration et ne donne aucune garantie (expresse ou implicite) concernant les informations contenues dans le présent document (y compris, mais sans s'y limiter, les informations obtenues auprès de tiers) et décline expressément toute responsabilité fondée sur ou liée aux informations contenues dans ces documents ou aux erreurs ou omissions qu'ils contiennent, ou fondée sur ou liée à l'utilisation par le destinataire (ou l'utilisation par l'un de ses affiliés ou représentants ou toute autre personne) de ces documents, ou fondée sur toute autre communication écrite ou orale transmise au destinataire ou à l'un de ses affiliés ou représentants dans le cadre de son évaluation de Muzinich.

Le présent communiqué de presse est destiné à être diffusé aux membres de la presse financière et aux médias et n'a qu'une valeur informative. Rien de ce qui est contenu dans ce document n'est destiné à constituer un conseil d'investissement, juridique, fiscal, comptable ou autre. Les points de vue et les objectifs sont donnés à titre d'information uniquement et sont susceptibles d'être modifiés. Les points de vue et opinions de Muzinich sont donnés à titre d'illustration uniquement et ne doivent pas être interprétés comme une offre ou une invitation à s'engager dans une quelconque activité d'investissement.

La société Muzinich & Co. mentionnée dans le présent document est définie comme Muzinich & Co., Inc. et ses sociétés affiliées. Les résultats des performances passées ne garantissent pas les performances actuelles ou futures. La valeur des investissements et les revenus qui en découlent peuvent aussi bien baisser qu'augmenter et ne sont pas garantis, et les investisseurs peuvent ne pas récupérer l'intégralité du montant investi. Toute recherche contenue dans ce document a été obtenue et peut avoir été utilisée par Muzinich dans son propre intérêt. Les résultats de ces recherches sont mis à disposition à titre d'information et aucune garantie n'est donnée quant à leur exactitude. Les opinions et les déclarations relatives aux tendances des marchés financiers qui sont fondées sur les conditions du marché constituent notre jugement à la date du présent document et sont susceptibles d'être modifiées. Elles sont considérées comme exactes au moment de la rédaction, mais aucune garantie d'exactitude n'est donnée et aucune responsabilité n'est acceptée en cas d'erreur ou d'omission. Certaines informations contenues dans ce document constituent des déclarations prévisionnelles ; en raison de divers risques et incertitudes, les événements réels peuvent différer matériellement de ceux reflétés ou envisagés dans ces déclarations prévisionnelles. Rien de ce qui est contenu dans ce document ne peut être considéré comme une garantie, une promesse, une assurance ou une représentation de l'avenir. Certaines informations contenues dans ce document sont basées sur des données obtenues auprès de tiers et, bien que considérées comme fiables, elles n'ont pas été vérifiées de manière indépendante par quiconque au sein de Muzinich and Co. ou affilié à cette dernière, leur exactitude ou leur exhaustivité ne peut être garantie.

Emis dans l'Union européenne par Muzinich & Co. (Ireland) Limited, qui est autorisée et réglementée par la Banque centrale d'Irlande. Enregistrée en Irlande, numéro d'enregistrement de la société : 307511. Adresse du siège social : 32 Molesworth Street, Dublin 2, D02 Y512, Irlande. Emis en Suisse par Muzinich & Co. (Suisse) AG. Enregistrée en Suisse sous le numéro CHE-389.422.108. Adresse du siège social : Tödistrasse 5, 8002 Zurich, Suisse. Emis à Singapour et à Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisée et réglementée par l'Autorité monétaire de Singapour. Enregistrée à Singapour sous le numéro 201624477K. Adresse enregistrée : 6 Battery Road, #26-05, Singapour, 049909. Émis dans toutes les autres juridictions (à l'exception des États-Unis) par Muzinich & Co. Limited. qui est autorisée et réglementée par la Financial Conduct Authority. Enregistré en Angleterre et au Pays de Galles sous le numéro 3852444. Adresse enregistrée : 8 Hanover Street, Londres W1S 1YQ, RoyaumeUni.