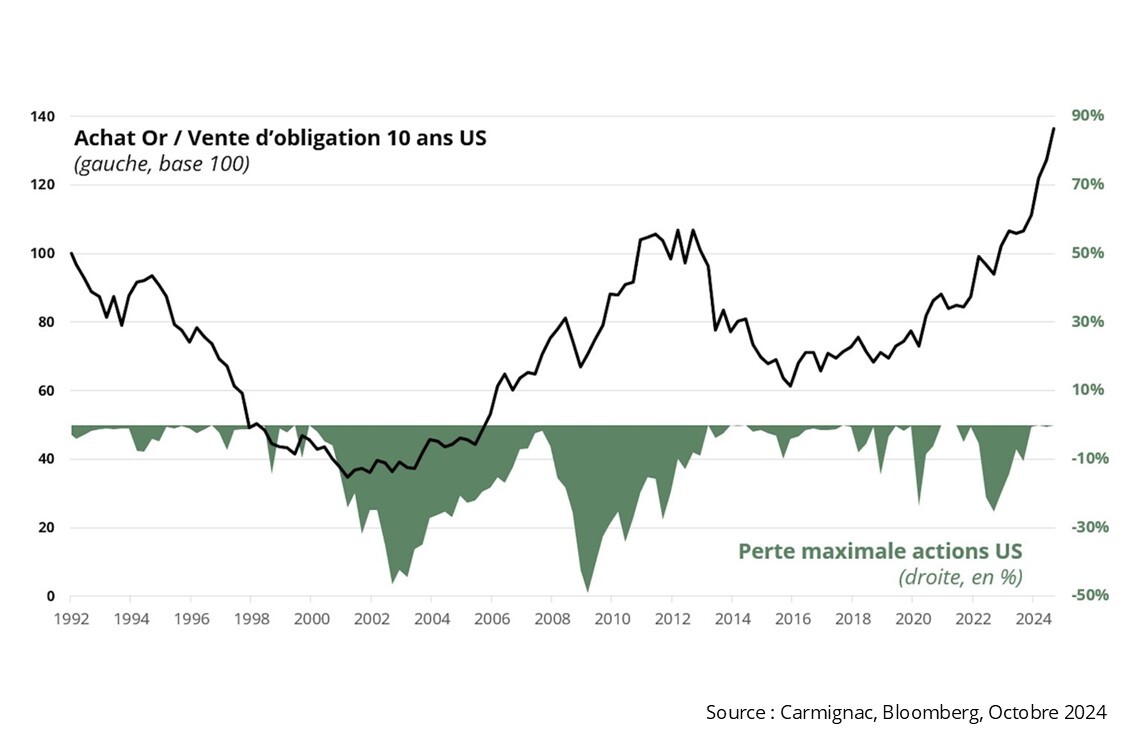

Évolution de la performance d’une stratégie acheteuse d’or et vendeuse d’obligations souveraines comparée à la perte maximale des actions américaines.

L’or ne cesse ces derniers mois de réaliser de nouveaux plus hauts historiques et s’inscrit en hausse d’environ 35% depuis le début de l’année. La résurgence du risque géopolitique, les achats des Banques centrales soucieuses de diversifier leurs réserves et l’incertitude relative au cycle économique peuvent expliquer ce très bon comportement. La hausse des taux d’intérêt réels et du dollar, facteurs classiques d’affaiblissement du métal jaune, aurait pu contenir la force de l’once mais ce ne fut pas le cas.

Le facteur « diversification » des réserves des Banques centrales nous semble majeur dans un contexte où l’inflation est redevenue une donnée économique « vivante » et où la tentation pour les pays de l’hémisphère Sud de construire une alternative au dollar est de plus en plus vive. L’or redevient stratégique.

Dans un contexte chahuté, l’or redevient donc un vecteur de diversification possible au sein d’une allocation de portefeuille, meilleur peut-être que les devises résilientes1, des obligations américaines ou allemandes2. Mais en quoi l’or constitue-t-il un actif de diversification efficace ?

Dans des périodes d’aversion aux risques3 au cours desquelles les actions ont largement sous-performé4, l’or a surperformé les actifs risqués bien sûr, mais également les obligations souveraines. En effet, les taux courts impactent plus immédiatement les prix du métal jaune en déterminant le coût d’opportunité de détenir un instrument non porteur de rendement alors que les taux longs peuvent se corréler à l’inflation.

La ligne noire du graphique ci-dessus correspond à la performance d’un investissement où l’on achèterait de l’or et vendrait une obligation américaine à 10 ans. Un tel investissement est générateur de performance absolue. Il se comporte extrêmement bien dans des marchés averses aux risques : +100% pendant l’épisode d’explosion de la bulle Internet ou +30% en 2022, année inflationniste compensant la quasi-totalité de la contreperformance des actions, quand on en a le plus besoin. L’or est encore moins corrélé aux actifs risqués que les obligations, ce qui en fait un instrument propice à la construction de portefeuille ; il tend à offrir une protection efficace tant contre l’incertitude économique que contre l’inflation. Une caractéristique opportune car la persistance de l’inflation constitue un des grands facteurs de risque actuels et de transformation future5, dans l’environnement actuel où les sommets atteints par la dette publique ne cessent d’être repoussés, rendant son remboursement de plus en plus illusoire sans le concours actif de la planche à billets.

Références :

1Comme le dollar américain, le franc suisse ou le yen japonais.

2Obligations émises par les émetteurs souverains les mieux notés.

32000, 2007/2008 ou plus récemment en 2020 ou 2022.

4Les aires vertes du graphique correspondent aux pertes maximales sur les actions américaines.

5Avec la conjugaison d’une croissance économique robuste, une inflation salariale élevée, de transition énergétique, de moindre mondialisation et d’incertitudes géopolitiques, laisse présager un environnement de chocs potentiels d’inflation plus fréquents.

Disclaimer : Ceci est un document publicitaire. Cet article ne peut être reproduit en tout ou partie, sans autorisation préalable de la société de gestion. Il ne constitue ni une offre de souscription, ni un conseil en investissement. Les informations contenues dans cet article peuvent être partielles et sont susceptibles d’être modifiées sans préavis. Les performances passées ne préjugent pas des performances futures. La référence à certaines valeurs ou instruments financiers est donnée à titre d’illustration pour mettre en avant certaines valeurs présentes ou qui ont été présentes dans les portefeuilles des Fonds de la gamme Carmignac. Elle n’a pas pour objectif de promouvoir l’investissement en direct dans ces instruments, et ne constitue pas un conseil en investissement. La Société de Gestion n'est pas soumise à l'interdiction d'effectuer des transactions sur ces instruments avant la diffusion de la communication. Les portefeuilles des Fonds Carmignac sont susceptibles de modification à tout moment.

![]()

Pour visiter le site, cliquez ICI.