La plupart d’entre nous n’a pas vécu de période de forte inflation depuis longtemps, voire n’en a jamais connu. Il est donc important de rappeler que l’inflation fausse la perception des valeurs sous-jacentes. Utiliser l’argent comme unité de mesure peut avoir des conséquences particulières. Outre la diminution du pouvoir d’achat qu’elle entraîne pour la majeure partie de la population, l’inflation est également susceptible de fausser dangereusement la perception des progrès en matière de réduction des émissions de gaz à effet de serre pour les investisseurs.

L’une des approches les plus courantes des investisseurs pour suivre l’évolution des émissions de gaz à effet de serre de leurs portefeuilles consiste à utiliser l’intensité carbone, généralement mesurée en tonnes de CO2e par tranche de 1 mio. USD de revenu1. Si l’inflation en 2021 et 2022 fait augmenter par exemple de 15 % le revenu moyen des entreprises d’un portefeuille ou d’un indice de référence, cela pourrait faire chuter de 13 % les chiffres de leur intensité carbone2. Il est essentiel que les investisseurs qui ciblent la réduction des émissions conformément aux dispositions de l’Accord de Paris comprennent ce phénomène et ajustent leur approche en conséquence. Autrement, plusieurs années de progrès en la matière pourraient être réduites à néant.

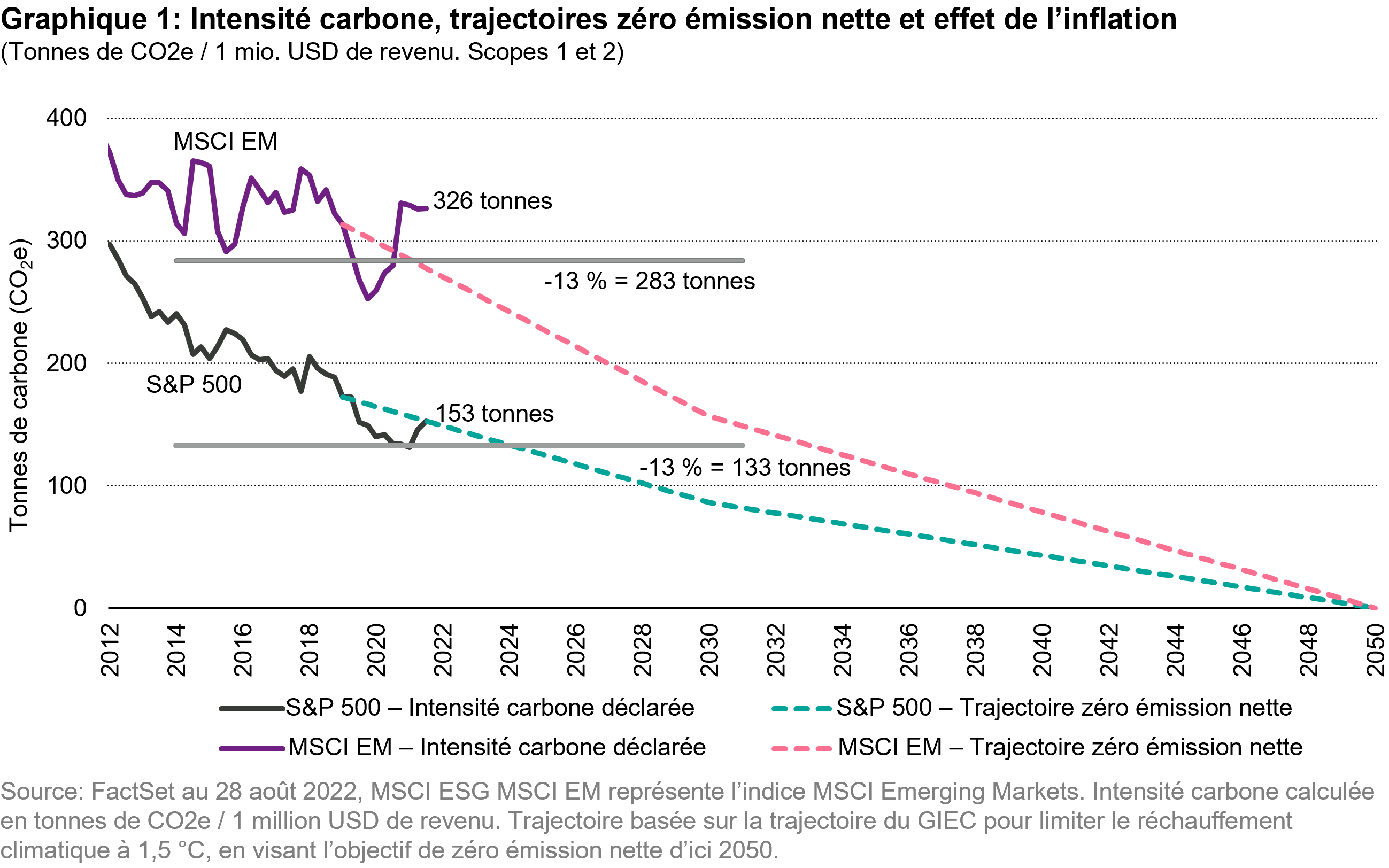

Le graphique ci-après représente l’historique récent de l’intensité carbone pour les indices S&P 500 et MSCI Emerging Markets (MSCI EM) sur la base du ratio tonnes de CO2e / 1 million USD de revenu. J’ai dessiné les trajectoires cibles des émissions sur la base des directives de l’initiative Net Zero Asset Managers (NZAM), qui appelle à réduire les émissions d’environ 50 % d’ici 2030 par rapport à leur niveau en 2019 (et à atteindre l’objectif de zéro émission nette d’ici 2050). Sur ces trajectoires, une diminution de 13 % de l’intensité carbone par rapport à son niveau à la fin du dernier trimestre (T2 2022) équivaut à 2,5 années de «progrès» pour l’indice S&P 500 et 3 années pour l’indice MSCI EM. Les lignes grises sur le graphique 1 indiquent le niveau auquel la réduction de 13 % amènerait les derniers chiffres, selon l’hypothèse que rien d’autre ne change. Et tout cela sans lever le petit doigt…

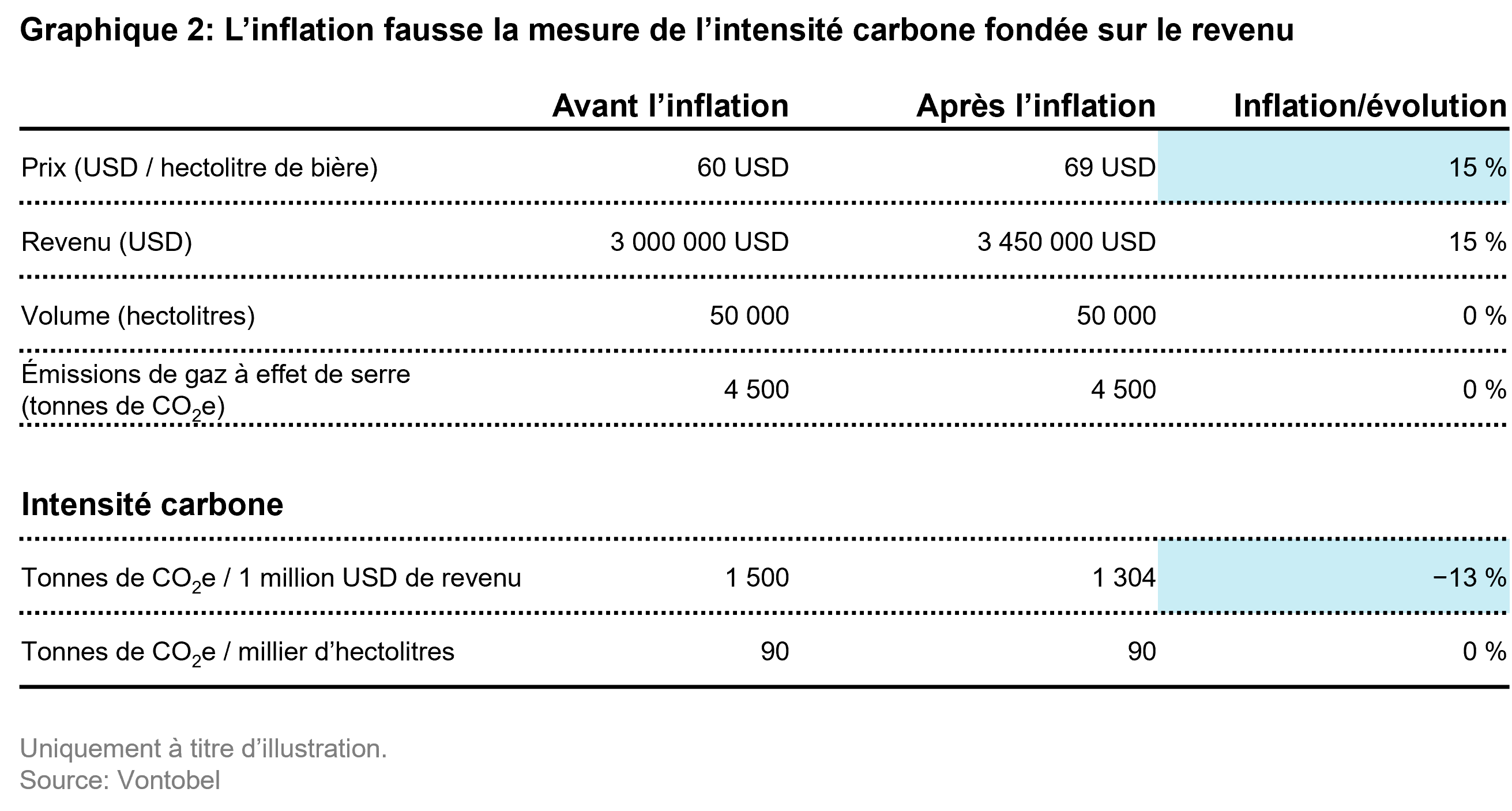

Le problème de mesure découle du recours au critère du revenu pour la mesure de l’intensité carbone (CO2e par million USD de revenu). Utiliser les revenus comme unité commune permet de réaliser des comparaisons directes entre les secteurs et selon la taille des entreprises. Étant donné que l’inflation entraîne une hausse des prix, les ventes vont grimper plus rapidement que le nombre de produits vendus, en supposant que les volumes restent stables. De cette manière, chaque million USD de revenu implique moins d’émissions de carbone. Cette évolution peut donner l’impression d’un progrès, comme l’illustre l’exemple ci-dessous d’une brasserie fictive.

De nombreux investisseurs s’engagent dans des initiatives visant à réduire les émissions de gaz à effet de serre afin de limiter le réchauffement climatique mondial à 1,5 °C. Une approche répandue à cet effet consiste à cibler une trajectoire spécifique et à suivre l’évolution de l’intensité carbone. Pour avoir une idée de la taille des fonds qui ont adopté cette approche, l’initiative Net Zero Asset Managers (NZAM) a déjà rassemblé plus de 270 signataires gérant des actifs à hauteur de 61 milliards USD.

Heureusement, dans le secteur opérationnel, la plupart des entreprises ayant annoncé un plan de réduction des émissions visent des diminutions en valeurs absolues exprimées en tonnes. Ce défi incombe principalement aux gestionnaires d’actifs qui doivent suivre l’évolution des changements au niveau d’un portefeuille et faire face à des problèmes pratiques, tels que la manière de prendre en compte la contribution d’une entreprise sans plan de réduction: faut-il prévoir la croissance et les émissions en découlant de chaque entreprise jusqu’en 2050? Ou faut-il ignorer les entreprises sans plan de réduction parce qu’elles sont nombreuses et vont à l’encontre de l’objectif visé par le portefeuille? L’intensité s’avère utile pour ces types de calcul.

Conclusion: ce problème pourrait être résolu en ayant recours à un autre critère que les revenus. Des critères de mesure sur le plan industriel, tels que le volume de boissons produites, la production d’électricité en MWh ou le nombre d’heures de travail des opérateurs téléphoniques peuvent également convenir. Bien que l’intensité ne soit alors plus comparable entre les secteurs, le taux de changement l’est. Cela permettrait également d’évaluer les progrès des entreprises qui vendent des matières premières telles que du pétrole et des céréales, dont les prix fluctuent fortement sur le marché. À ce stade, très peu d’entreprises font état de leur intensité sur la base d’un critère de mesure industriel. Ce serait pourtant utile.

Les investisseurs institutionnels font face à la difficulté de devoir courir un marathon avant d’avoir lacé leurs chaussures. Mais si les investisseurs utilisent l’intensité carbone fondée sur le revenu comme unité de mesure centrale, alors il convient de traiter l’aspect de l’inflation. L’utilisation de critères opérationnels, lorsqu’ils sont disponibles, repose sur une logique rigoureuse. Compte tenu du fait que les émissions de carbone ne sont déclarées (ou estimées) qu’une fois par an et souvent communiquées environ un an après la fin de la période concernée, l’inflation ne devrait pas encore se refléter dans les chiffres ci-dessus. Ceci illustre avec pertinence comment des données peuvent perdre en intégrité pour des raisons de commodité.

Par Sudhir Roc-Sennett, Head of Thought Leadership & ESG Quality Growth Boutique

![]()

Pour accéder au site, cliquez ICI.