Tous les mois, nos experts recueillent vos questions les plus fréquentes et partagent leurs réponses. Dans cette période exceptionnelle, tout s’accélère ; nous avons donc choisi de vous proposer de brosser février, un mois dense en interrogations.

1. NON-RÉSIDENTS

o SCPI ET RÉSIDENTE FISCALE IRLANDAISE

Votre cliente est résidente fiscale irlandaise et souhaite investir dans des parts de SCPI. Vous nous interrogez sur la fiscalité applicable aux loyers distribués par des SCPI.

Selon l’article 3 de la convention conclue entre la France et l’Irlande le 21/03/1968 en matière d’impôt sur le revenu, les revenus provenant de biens immobiliers sont imposables dans l'Etat contractant où ces biens sont situés. La cliente étant résidante fiscale irlandaise, elle sera redevable d’un impôt en France uniquement si la SCPI dans laquelle elle a investi dispose d’un ou de plusieurs immeubles en France. Si tel est le cas, les revenus des immeubles situés en France ou les droits relatifs à ces immeubles sont imposables dans la catégorie des revenus fonciers ou des bénéfices industriels et commerciaux.

En tant que non résident ne payant pas d'impôt sur le revenu en France, l'administration fiscale française a recours à un taux fixe. L'article 197 A du CGI précise que l'impôt exigible des non-résidents ne peut être inférieur à un montant calculé en appliquant un taux de 20 % à la fraction du revenu net imposable inférieure ou égale à la limite supérieure de la deuxième tranche du barème de l'impôt sur le revenu et un taux de 30 % à la fraction supérieure à cette limite.

Ainsi, le taux d’imposition est de :

- 20% lorsque les revenus perçus au cours de l’année d’imposition sont compris entre 0€ et 25 659€ ;

- 30% au-delà de 25 659€.

Ce taux minimum d'imposition n'est toutefois pas applicable aux personnes qui peuvent justifier que l'impôt français sur leur revenu global serait inférieur à celui résultant de l'application de ce taux minimum. Le taux de l'impôt français sur l'ensemble de ses revenus de source française ou étrangère qui est inférieur à ce minimum sera applicable à ses revenus de source française.

Pour les immeubles situés dans d’autres pays que la France, il conviendra de vérifier s’il existe une convention fiscale entre l’Irlande et le pays de situation de l’immeuble afin de déterminer quelle sera l’imposition des revenus y afférent.

Les non-résidents affiliés à un autre régime de sécurité sociale au sein de l’Espace Economique Européen et en Suisse sont assujettis au seul prélèvement de solidarité sur les revenus du patrimoine et les produits de placement. Le taux de PS applicable à ces personnes est donc de 7,5%.

o CONTRAT D’ASSURANCE-VIE LUXEMBOURGEOIS ET RÉSERVE HÉRÉDITAIRE

Votre client est résident fiscal français, souhaite « déshériter » ses enfants et pour lequel son notaire a suggéré la souscription d’un contrat d’assurance-vie luxembourgeois. Vous nous interrogez sur la pertinence d’un tel schéma.

Sur le plan civil, le contrat luxembourgeois a la même efficacité que le contrat français. Son dénouement pour cause de décès s’effectue hors succession. L’affectation des primes résulte de la clause bénéficiaire rédigée par le souscripteur. Sa latitude à cet égard est totale, sauf à ce que les héritiers réservataires, si le défunt était soumis aux dispositions du droit français, puisse invoquer la raison de primes manifestement exagérées pour faire requalifier le contrat et le faire réintégrer dans l’actif de succession.

Pour rappel, il n’existe pas de définition légale de la notion de primes manifestement exagérées. Ce sont des critères dégagés par la jurisprudence qui permettent de retenir le caractère exagéré ou non des primes versées au moment de leur versement. Cette notion est appréciée par les juges selon un faisceau d’indices, d’après des éléments de fait. Les critères retenus peuvent être variables, mais deux éléments principaux ont été dégagés par la jurisprudence : un critère quantitatif, càd l’importance des primes versées par rapport au patrimoine du souscripteur au jour du versement et un critère qualitatif, càd l’utilité du versement pour le souscripteur.

En conclusion, à compter du moment où le client est résident fiscal français, les règles de la réserve héréditaire de droit français s’appliquent. Le client ne pourra donc « déshériter » ses enfants en plaçant l’ensemble de ses avoirs sur un ou plusieurs contrats luxembourgeois, pas plus ni moins que ce qu’ils pourraient faire en France. De plus, compte-tenu de la vigilance de l’ACPR concernant les règles s’imposant aux assureurs étrangers commercialisant leurs contrats en France, il est possible pour les héritiers de se retourner contre l’assureur luxembourgeois afin de savoir si leur père détenait des contrats et le cas échéant, s’ils sont bénéficiaires ou non.

Nous déconseillons donc cette opération comme nous déconseillons de manière générale de déshériter ses enfants, opération interdite en droit français.

Nous déconseillons donc cette opération comme nous déconseillons de manière générale de déshériter ses enfants, opération interdite en droit français.

2. PERSONNES MORALES

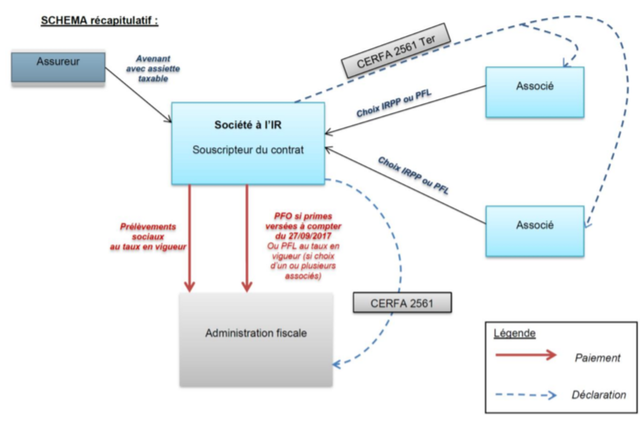

o RACHATS SUR UN CONTRAT DE CAPITALISATION PAR UNE PERSONNE MORALE À L’IR

Votre client est une personne morale soumise au régime d’imposition de l’IR. Celle-ci détient un contrat de capitalisation et souhaite savoir comment sont traités fiscalement les rachats au niveau des associés.

La fiscalité des sociétés soumises à l’IR est équivalente à celle qui s’adresse aux personnes physiques, en cas de rachat sur un contrat de capitalisation. Il n’y a pas de taxation si le contrat ne fait pas l’objet de rachat.

Les produits générés par des rachats sur des contrats de capitalisation, détenus par une société soumise à l’IR, sont imposables au nom des associés personnes physiques comme s’ils détenaient le contrat en direct.

Concernant les produits des primes versées depuis le 27/09/2017 : un acompte de 12,8% ou 7,5% est prélevé par la société à l'IR (considérée comme un établissement payeur) l'année du rachat. En année N+1, les associés personnes physiques peuvent choisir le PFU (au taux de 12,8% ou 7,5%, selon les cas) ou le barème progressif de l'IR.

Concernant les produits des primes versées avant le 27/09/2017, les associés personnes physiques peuvent opter pour le PFL (au taux de 35%, 15% ou 7,5%, selon les cas) et est retenue par la société à l'IR (considérée comme un établissement payeur) l'année du rachat. Si les associés personnes physiques n'ont pas opté pour le PFL, ils sont imposés en année N+1 au barème progressif de l'IR.

o COMPTE-TITRES DÉTENU PAR UN PERSONNE MORALE À L’IS

Votre client est une personne morale soumise au régime d’imposition de l’IS. Vous souhaitez lui faire souscrire un compte-titres. Vous nous interrogez sur la fiscalité applicable lors de la distribution des dividendes et en cas de plus-value de cession de valeurs mobilières.

3. DIVERS

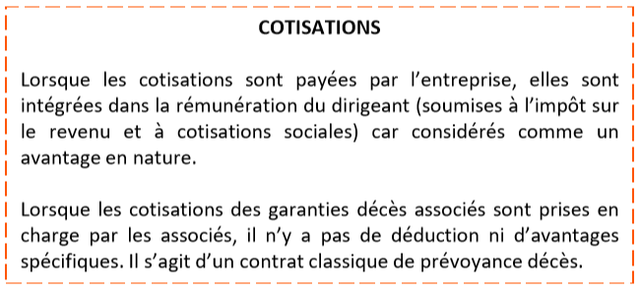

o TRAITEMENT FISCAL D’UNE GARANTIE CROISÉE

Votre client souhaite mettre en place une garantie croisée entre associés afin qu’en cas de décès, l’associé survivant puisse racheter les parts de celui qui est décédé. Vous nous interrogez sur le traitement fiscal des cotisations et des capitaux décès ainsi reçus par l’associé survivant.

En cas de décès d’un associé, les associés survivants n’ont pas toujours les moyens de racheter les parts de l’associé défunt. Ses parts sont alors attribuées au moment de la succession aux héritiers de l'associé décédé.

Résultat : les associés survivants se retrouvent au capital de l’entreprise avec de nouvelles personnes qu’ils n’ont pas choisies. De leurs côtés, les héritiers du défunt se retrouvent propriétaires de parts alors qu'ils auraient préféré obtenir un capital plutôt que se retrouver propriétaires de parts de l’entreprise.

L’assurance croisée entre associés intervient lorsqu'un associé décède dans une société. Elle permet aux associés survivants, grâces aux capitaux versés issus du contrat de prévoyance, de racheter les parts ou les actions de l’associé défunt transmises par succession à ses héritiers. Les associés survivants peuvent ainsi garder le contrôle de leur outil de travail. L’assurance croisée entre associés fonctionne sur la base d’une combinaison de contrats d’assurance décès individuels (prévoyance pure).

o CLAUSE DE PRÉCIPUT SUR PARTS DE SAS ET DONATION

Votre client est marié sous le régime de la séparation de biens, détenant des parts de SAS. Il souhaite inclure une clause de préciput portant sur les parts de la SAS, parts que Madame pourra donner à ses enfants le cas échéant.

Pour rappel, la clause de préciput peut porter sur une société d’acquêts constituée par des époux mariés sous le régime de la séparation de biens. Les biens apportés à une société d’acquêts sont régis par les mêmes règles que celles du régime légal. La clause de préciput est un avantage matrimonial et non une donation (article 1527 du Code Civil).

Par conséquent, en cas de décès ou de divorce, la société d’acquêts sera liquidée par moitié entre les époux, incluant ainsi récompense le cas échéant entre la société d’acquêts et les patrimoines personnels pour les biens transférés des patrimoines personnels vers la société d’acquêts. Il est cependant possible pour les époux de prévoir d’annuler ces éventuelles récompenses (avantage matrimonial: dispense de récompenses à prévoir).

Pour permettre au conjoint survivant de récupérer les parts de la SAS, il conviendra pour votre client de créer une société d’acquêts afin d’apporter les parts de la SAS à celle-ci et mettre en place par la suite une clause de préciput portant spécifiquement sur celles-ci.

En parallèle, nous conseillons aux époux de rédiger une clause indiquant l’absence de récompense entre la société d’acquêts et leurs patrimoines respectifs, dans le cas où:

• les parts de la SAS sont un bien propre de Monsieur,

• les parts de la SAS sont un bien propre de chaque époux, mais dont la détention n’est pas égalitaire (exemple : 30% pour l’époux A et 70% pour l’époux B).

Ensuite, la donation des parts de la SAS par Madame à ses enfants ne pourra intervenir qu’au décès de Monsieur, date à laquelle l’option laissée par la clause de préciput et l’absence de récompense sera activée. Les statuts de la société pourront être modifiés lors de cette donation.

Il est également possible d’effectuer la donation des parts de la SAS par Madame à ses enfants postérieurement à l’apport des parts de la SAS à la société d’acquêts, et ce sans mise en place de clause de préciput.

Toutefois, la donation ne portera alors que sur 50% de celles-ci, et non sur 100% en cas de mise en place d’une clause de préciput. En effet, Madame est réputée propriétaire pour moitié des biens composant la société d’acquêts et ne pourra effectuer de donation que sur sa quote-part, le tout avec application du régime des créances entre époux, sauf dispense prévue spécifiquement.

Benoît Berchebru, Directeur de l’Ingénierie Patrimoniale de Nortia

![]()

Pour accéder au site, cliquez ICI.