L'analyse des perspectives des fondamentaux économiques et des entreprises par les investisseurs ne cesse de faire évoluer les valorisations des actions et des obligations. Les gérants de portefeuille Jeremiah Buckley et Greg Wilensky nous aident à comprendre ces variations.

Réajustement des valorisations des marchés actions

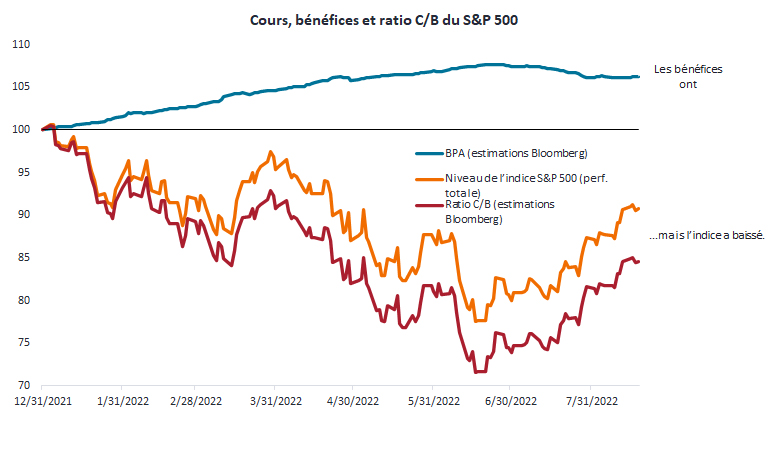

L'indice S&P 500® est entré en « marché baissier » au premier semestre de l'année. Après une légère embellie durant l'été, les investisseurs se demandent désormais si le pire est passé. Compte tenu de la contraction des multiples, de la probabilité des révisions à la baisse des bénéfices et d’autres risques de marché, il n'est pas inintéressant de faire le point sur les valorisations actuelles. Le tableau ci-dessous présente le ratio cours/bénéfices (PER) de l'indice S&P 500, qu'il est possible de décomposer en performance et en bénéfices. Cette année, nous avons constaté que le repli des marchés est principalement dû à la contraction des multiples cours/bénéfices. Les estimations de bénéfices pour l'indice S&P 500 n'ont pas considérablement évolué cette année et ont même continué à augmenter, tandis que la performance de l'indice a baissé. En d'autres termes, même si les bénéfices continuent à croître, les investisseurs ne veulent plus les payer aussi cher qu'auparavant.

Performance des cours, bénéfices et ratio PER de l'indice S&P 500

Source : Bloomberg, au 18 août 2022.

En début d'année, nous pensions que les bénéfices des entreprises du S&P 500 enregistreraient une croissance à deux chiffres, mais nous avons depuis modéré nos attentes en raison de plusieurs facteurs, notamment l'augmentation des taux d'intérêt, des prix des matières premières (en particulier dans le secteur de l'énergie) et du dollar, qui pèsent notamment sur les multinationales et les entreprises manufacturières. Cependant, au cours des derniers trimestres écoulés, de nombreuses entreprises ont décidé de répercuter l'augmentation des coûts sur leur clients. Ces augmentations de prix ont tendance à persister même lorsque les pressions sur les coûts se dissipent, et les entreprises en bénéficient via un redressement de leurs ventes et une amélioration de leurs marges.

En matière de valorisation, compte tenu de la contraction des multiples cette année, nous estimons également que la prime de risque des actions, qui reste globalement élevée par rapport à sa moyenne historique, s'est rapprochée d'un niveau plus habituel et rationnel. Dans ces conditions, nous pensons que les bénéfices pourraient encore s'inscrire en hausse (plus modestement) d'ici le reste de l’année et au premier semestre 2023, et que les cours de bourse, qui au final sont tirés par la croissance des bénéfices à long terme, pourraient également commencer à converger avec les anticipations de bénéfices.

Évaluation du marché obligataire

Comme sur les marchés actions, les investisseurs doivent également trouver un équilibre entre les fondamentaux et les valorisations sur les marchés obligataires. Au début de l'année, les spreads obligataires étaient extrêmement faibles, mais se sont depuis rapprochés des normes historiques. L'évolution des spreads dépendra en grande partie de la trajectoire de l'économie, qu'il s'agisse d'un « atterrissage doux » ou d'un relâchement de l'économie. Si l'économie entre dans une période prolongée de croissance inférieure à la tendance ou négative, qui semble de plus en plus probable, il est possible que les spreads s'élargissent davantage, en particulier en raison de leurs niveaux par rapport aux périodes précédentes de croissance ou de récessions inférieures à la tendance.

Cela étant dit, si une contraction marquée de l'économie se concrétisait, les fondamentaux raisonnablement solides des entreprises et des ménages nous amènent à anticiper des taux de défaut nettement inférieurs à leur moyenne des récessions précédentes. A l'inverse, si la conjoncture économique venait à s'améliorer sensiblement, avec un reflux rapide de l'inflation et une croissance relativement stable, les obligations d'entreprises à haut rendement et investment grade redeviendraient très attractives compte tenu des spreads actuels.

Les rendements nominaux des obligations sont également nettement supérieurs au début de l'année. Pour les investisseurs obligataires, la forte hausse des spreads et des rendements des bons du Trésor a permis aux rendements à long terme de retrouver des perspectives plus favorables, conférant à nouveau aux obligations un bon potentiel de diversification et de contrepoids dans les portefeuilles multi-actifs. Dans l'ensemble, nous estimons qu'une volatilité comme celle observée cette année peut avoir des avantages en faisant apparaître des anomalies de valorisation sur les marchés. A mesure que les valorisations et les fondamentaux vont se réaligner, les investisseurs les plus avisés pourront ajuster leurs portefeuilles en fonction des opportunités qui vont se présenter.

Par Jeremiah Buckley, CFA, Gestionnaire de portefeuille et Greg Wilensky, CFA, Responsable de la gestion obligataire pour les États-Unis | Gérant de portefeuille

Les titres obligataires sont soumis aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa.

Les obligations à haut rendement (« obligations spéculatives ») présentent un risque accru de défaut et de volatilité des prix.

Les bons du Trésor américain sont des titres de créance directement émis par le gouvernement des États-Unis. En achetant des emprunts d'État, l'investisseur devient un créancier de l'État. Les bons du Trésor et les emprunts d’État américains sont garantis de plein droit et bénéficient du crédit accordé au gouvernement des États-Unis. Ces obligations sont généralement considérées comme exemptes de risque de crédit et offrent généralement des rendements inférieurs à ceux d'autres titres.

Les titres de participation (actions)ont soumis à des risques, y compris le risque de marché. Les performances fluctueront en fonction des évolutions de l’émetteur, de la politique et de l’économie.

Les opinions exprimées ici sont celles de l'auteur au moment de la publication du présent document et peuvent différer de celles d'autres collaborateurs/équipes de Janus Henderson Investors. Les références à des titres, fonds, secteurs et indices au sein du présent document ne sauraient être interprétées comme une offre ou une sollicitation d'achat ou de vente.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Communication Publicitaire.

Pour accéder au site, cliquez ICI.