L'équipe Construction et Stratégie de Portefeuilles (PCS) explique pourquoi une allocation au secteur technologique est essentielle dans un portefeuille diversifié et met en évidence certains facteurs clés pour réussir son investissement dans ce domaine.

Investir dans les actions technologiques au cours des dix dernières années a généralement permis d'obtenir des performances très élevées, et ce quel que soit le pays où l'entreprise est domiciliée ou le mode d'exposition (véhicules passifs ou actifs). Nous pensons que le secteur technologique peut continuer d' offrir de belles opportunités pour les portefeuilles des investisseurs. Nous présentons ici les différentes raisons.

La technologie est par nature une force déflationniste, rendant les choses plus rapides, moins chères et plus efficaces. Cela signifie qu'elle peut offrir une réponse à l'inflation, en combattant la hausse des coûts des intrants et de la main-d'œuvre grâce à sa capacité à créer des produits et des services plus efficaces, et à automatiser les processus de production. Si les niveaux d'inflation demeurent élevés, les entreprises technologiques pourraient bénéficier d'une demande accrue. En outre, les défis mondiaux auxquels nous sommes confrontés sur le front de l’énergie et de la production alimentaire (et de leur impact sur l’environnement), pourraient être résolus par de nouvelles technologies innovantes. Même si la première moitié de l'année a été marquée par des reculs massifs des cours de bourse de certains grands noms de la technologie, les thèmes de croissance séculaire qui stimulent la demande dans le domaine technologique ne doivent clairement pas être ignorés. Cet article vise à donner aux investisseurs des raisons de rester investis dans les actions technologiques, ainsi qu'à mettre en évidence plusieurs facteurs importants à prendre en compte.

Repenser la technologie, plutôt que la quitter

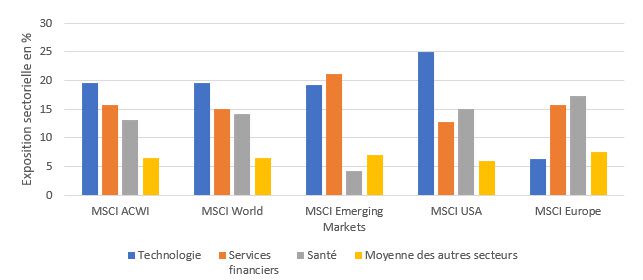

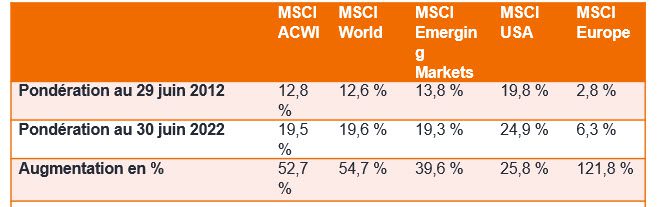

La solide surperformance des valeurs technologiques les a amenées à devenir le secteur le plus important ou le deuxième plus important de la plupart des grands indices actions (voir Graphique 1). L’Europe fait cependant exception : le secteur technologique se classe au huitième rang, mais il convient de noter que son poids a plus que doublé au cours de la dernière décennie (voir Graphique 2).

Graphique 1 : Poids du secteur technologique par rapport aux autres secteurs dans les principaux indices mondiaux

Source : Morningstar, Janus Henderson Investors. Poids des secteurs GICS au 30 juin 2022.

Graphique 2 : Poids du secteur technologique en %

Source : Morningstar, Janus Henderson Investors. Poids des secteurs GICS au 30 juin 2022.

Source : Morningstar, Janus Henderson Investors. Poids des secteurs GICS au 30 juin 2022.

Comme la technologie a vu son poids augmenter dans la plupart des portefeuilles en raison de son exposition dominante dans les principaux indices actions, la sous-performance du secteur au premier semestre de 2022 a poussé les investisseurs à se demander s’il était temps de réduire leur exposition. Bien que chaque investisseur ait ses propres objectifs et que la réponse à cette question dépende de ses besoins spécifiques, nous ne pensons pas qu'il devrait réduire drastiquement son exposition au secteur technologique. Il pourrait en revanche envisager un type d'exposition différent. Nous avons assisté à une augmentation du nombre d’entreprises technologiques non rentables dans les principaux indices1, entreprises qui ont tendance à consommer beaucoup de trésorerie (« cashburners »). Selon nous, il est peut-être temps de privilégier des entreprises technologiques plus rentables en investissant auprès de gérants actifs en mesure d'éviter ces sociétés qui perdent de l'argent. La forte correction que nous avons observée depuis le début de l'année semble constituer une excellente opportunité pour les investisseurs avisés de tirer parti du redressement de certaines valeurs de croissance à long terme, valeurs qui selon nous ont été vendues de manière excessive et non justifiée.

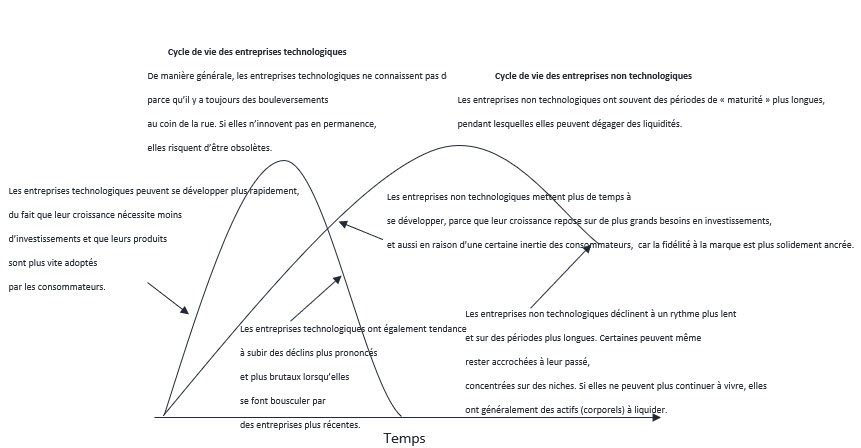

Comprendre le cycle de vie des entreprises technologiques

Pour évaluer les meilleures opportunités d'investissement, il est important de savoir comment fonctionne le cycle de vie d'une entreprise (Graphique 3) et la façon dont ce cycle est lié à l'environnement macroéconomique. La technologie est un secteur particulier : le cycle de vie des entreprises technologiques est généralement plus court que celui des sociétés d'autres secteurs. Beaucoup d'entre nous auront assisté à l'émergence de nouveaux produits lancés par une entreprise technologique et aux marchés qu'elle aura créés, à l'évolution de cette entreprise, et même dans certains cas à sa disparition.

Graphique 3 : Cycle de vie des entreprises technologiques par rapport aux sociétés d'autres secteurs

Source : Janus Henderson Investors. À titre d’illustration uniquement.

Source : Janus Henderson Investors. À titre d’illustration uniquement.

Nos modes de vie moderne seraient aujourd'hui impensables sans Internet. La plupart des produits et services reposant sur le web ont ainsi créé de tout nouveaux secteurs. Les entreprises disruptives 2 ont historiquement ouvert la voie à de nouvelles avancées qui deviennent ensuite les briques élémentaires de nouveaux produits ou services. Cependant, être disruptif n'est pas toujours synonyme d'entreprise prospère ni ne garantit de disposer d'un produit couronné de succès sur le long terme. Les premières étapes du cycle de vie d'une entreprise correspondent à sa période de plus grande vulnérabilité. Nous utilisons tous des navigateurs Internet et certains d'entre nous peuvent se souvenir du navigateur de Netscape Communications Corp, baptisé Navigator et sorti en 19943. Il s’agissait d’une entreprise disruptive fournissant un produit complètement nouveau reposant sur Internet, une technologie qui commençait à se généraliser au milieu des années 1990. En tant que jeune entreprise, elle était vulnérable à ses débuts et s’est retrouvée dépassée par Microsoft lorsque la firme de Redmond a lancé Internet Explorer en 1995. La chute de Netscape a été aussi rapide que son ascension, l'entreprise étant ensuite rachetée par AOL, et le nom Netscape est finalement tombé dans l'oubli. Internet Explorer de Microsoft semble également avoir été finalement remplacé par le navigateur Chrome de Google. En fait, le marché des navigateurs a radicalement changé depuis l’ère de la « guerre des navigateurs » à la fin des années 1990 jusqu’à plus récemment (voir Graphique 4).

Graphique 4 : Parts de marché des navigateurs Internet T3 1996 – T2 2019

Source : Visual Capitalist, https://www.visualcapitalist.com/internet-browser-market-share/

Le financement des sociétés disruptives peut s'avérer très lucratif pour les investisseurs, et ce processus de financement mérite d'être surveillé de près. Les premières étapes du cycle de disruption, au niveau de l'entreprise ou du produit, sont celles où certaines des meilleures opportunités peuvent émerger, mais la thèse d'investissement doit être testée en permanence, car les risques sont également les plus élevés à ce stade. Les risques peuvent se présenter sous forme de concurrence féroce ou d'échecs du modèle économique. En outre, la technologie disruptive elle-même peut ne pas être prête au bon moment ou ses promesses peuvent ne pas être tenues.

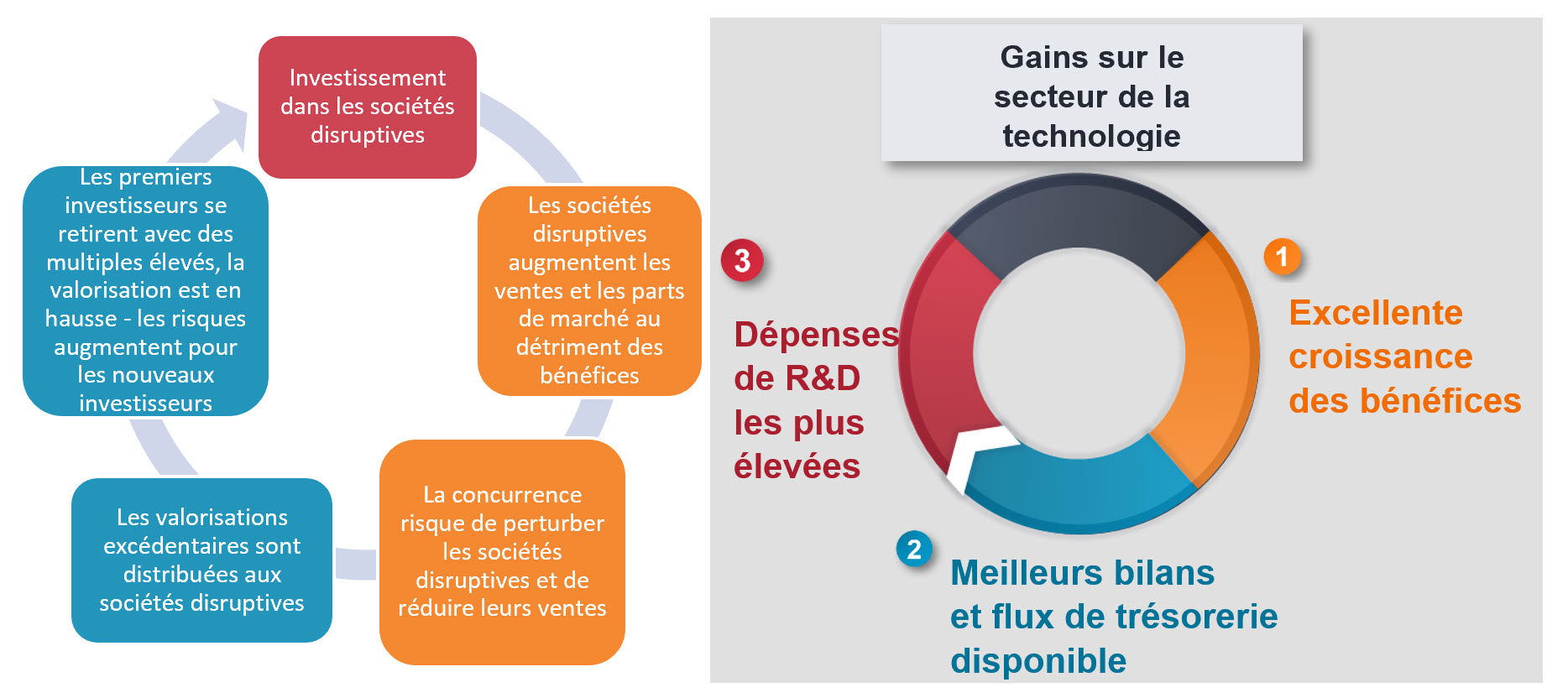

Le financement externe des cycles de disruption est mis à mal

Le cycle de disruption peut être défini comme le processus de création et de commercialisation d'une nouvelle idée, d'un nouveau produit ou d'un nouveau protocole qui remet en cause l'ordre établi. Le terme cycle est utilisé car il s'agit d'un processus continu et itératif. C’est la « raison d’être » des entreprises technologiques, et la raison pour laquelle elles ne peuvent pas rester les bras croisés. L'innovation doit être continue, de même que l'investissement dans ce processus. Il existe généralement deux types différents de cycles de disruption, l'un financé par des investissements externes (voir Graphique 5) et l'autre financé par les bénéfices de l'entreprise (voir Graphique 6). Les entreprises se retrouveront dans l'un ou l'autre, selon la phase où elles se trouvent dans leur propre cycle de vie. Les entreprises positionnées dans les premiers stades sont les plus représentées dans le cycle de disruption financé en externe, tandis que celles qui ont dépassé ces premières étapes sont plus nombreuses dans le cycle financé par les bénéfices.

Graphique 5 : Cycle de disruption financé en externe Graphique 6 : Cycle de disruption financé par les bénéfices

Source : (échelle de gauche) Absolute Strategy Research, Janus Henderson Investors. (échelle de droite) Janus Henderson Investors, Bernstein. Données au 30 juin 2022.

Alors que les marchés sont confrontés à une hausse des taux, une inflation plus forte et une incertitude massive, nous pensons que les investisseurs devraient analyser leurs investissements technologiques et réexaminer leurs hypothèses. Les fondamentaux sont une fois de plus importants, et l'analyse devrait en priorité porter sur les bénéfices– ou sur leur absence... Malgré de lourdes pertes, les investisseurs finançant le cycle de disruption de la technologie, tels que les fonds de capital-risque (Graphique 5), ont bénéficié de solides performances. Quand les prix de sortie étaient élevés, les investisseurs acceptaient d'absorber des pertes considérées comme de court terme, car il leur était possible de capter de solides performances pour couvrir ces pertes. Mais ce cycle de disruption montre désormais des signes de tension alors que les sources de financement externe se sont taries. Compte tenu de niveaux de valorisation beaucoup plus faibles dans le secteur technologique, le marché des introductions en bourse s'est grippé et le segment du capital-risque est sous pression, car il devient difficile de sortir de ces investissements en dégageant des gains. Sur les marchés cotés, les entreprises déficitaires qui ont besoin d’injections constantes de liquidités par le biais d’émissions d'obligations ou d’actions dilutives ne peuvent que constater les dégâts sur leur résultat net en raison de la hausse des coûts et des charges financières.

Les entreprises qui n'ont pas formalisé une stratégie claire pour atteindre leur seuil de rentabilité risquent d'être à court de trésorerie si elles continuent de consommer des liquidités (flux de trésorerie négatif). Elle pourraient ainsi faire face à de situations d'insolvabilité. Le cycle de disruption financé en externe semble subir un coup d'arrêt, c’est pourquoi nous pensons qu’il est temps de porter notre attention sur les entreprises qui se trouvent dans le cycle de disruption financé par des bénéfices.

Pour consulter l'article dans son intégralité, cliquez ICI.

Par Matthew Bullock, Responsable Construction du Portefeuille et Stratégie pour la région EMEA, Sabrina Geppert, Stratégiste de portefeuille senior et Mario Aguilar De Irmay, CFA,Stratégiste de portefeuille senior

Les titres obligataires sont soumis aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa.

Les obligations à haut rendement (« obligations spéculatives ») présentent un risque accru de défaut et de volatilité des prix.

Les bons du Trésor américain sont des titres de créance directement émis par le gouvernement des États-Unis. En achetant des emprunts d'État, l'investisseur devient un créancier de l'État. Les bons du Trésor et les emprunts d’État américains sont garantis de plein droit et bénéficient du crédit accordé au gouvernement des États-Unis. Ces obligations sont généralement considérées comme exemptes de risque de crédit et offrent généralement des rendements inférieurs à ceux d'autres titres.

Les titres de participation (actions)ont soumis à des risques, y compris le risque de marché. Les performances fluctueront en fonction des évolutions de l’émetteur, de la politique et de l’économie.

Les opinions exprimées ici sont celles de l'auteur au moment de la publication du présent document et peuvent différer de celles d'autres collaborateurs/équipes de Janus Henderson Investors. Les références à des titres, fonds, secteurs et indices au sein du présent document ne sauraient être interprétées comme une offre ou une sollicitation d'achat ou de vente.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Communication Publicitaire.

Pour accéder au site, cliquez ICI.