Alors que la fin d’année approche, il semblerait que les investisseurs aient définitivement tiré un trait sur 2022 : peu d’arbitrages significatifs dans les portefeuilles, une volatilité propre aux phases d’attente ou de bascule, une insensibilité aux nouvelles d’entreprises dans l’expectative des quelques réunions à venir des banques centrales.

Alors que la fin d’année approche, il semblerait que les investisseurs aient définitivement tiré un trait sur 2022 : peu d’arbitrages significatifs dans les portefeuilles, une volatilité propre aux phases d’attente ou de bascule, une insensibilité aux nouvelles d’entreprises dans l’expectative des quelques réunions à venir des banques centrales.

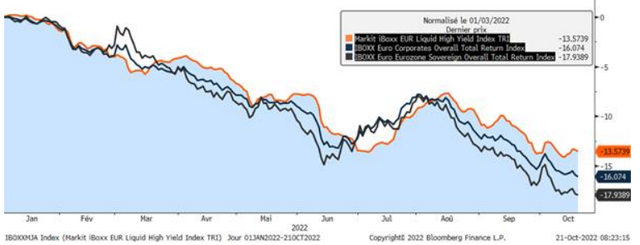

Dans ce contexte, les performances obligataires continuent de se détériorer sur la plupart des catégories avec une modification substantielle par rapport aux mois précédents :

- d’un côté les obligations d’Etat embarquant tout le risque macro, géopolitique, économique et budgétaire pour la rémunération encore la plus faible continuent de se dégrader et de souffrir d’une volatilité extrême

- tandis qu’à l’autre bout du spectre, les obligations high yield, dont les rendements ont souvent largement intégré les risques maximaux sur les entreprises et offrant un coussin élevé de portage pour atténuer la volatilité, semblent se stabiliser et atteindre un point de bascule.

Pour consulter l'article dans son intégralité, cliquez ICI.

![]()

A Propos d’Octo AM

Créée en 2011 à l’initiative d’Octo Finances et adossée au groupe Amplegest depuis 2018, Octo AM est spécialiste de la gestion obligataire ‘value’. S’adressant essentiellement aux investisseurs professionnels, qu’ils soient institutionnels ou patrimoniaux, Octo AM décline sa gestion au travers de fonds ouverts, fonds dédiés ou mandats avec un objectif permanent : rechercher les obligations offrant, selon le gérant, un rendement supérieur à son risque de crédit sur un horizon donné.