La semaine dernière, la saison des résultats a battu son plein, ce qui a engendré un sentiment de risque mitigé et un risque idiosyncratique croissant. La semaine a été plus légère sur le front des données économiques, contrairement au calendrier chargé des rapporteurs de la Réserve fédérale (Fed) qui ont quelque peu adouci leur message, tout en restant généralement « hawkish ».

Les résultats des entreprises :

La saison des résultats du troisième trimestre s'est considérablement intensifiée, avec des résultats mitigés.

Positifs :

-

Les grandes banques américaines ont généralement dépassé les attentes, car les profits du trading compensent la faiblesse des transactions et l'augmentation des provisions pour pertes sur loans. Malgré l'augmentation des provisions, les banques indiquent qu'elles ne constatent pas de détérioration significative de leur portefeuille de loans.

-

Proctor & Gamble a publié des résultats qui montrent que l'entreprise de produits de consommation continue de faire passer les hausses de coût du fret et des matériaux aux consommateurs finaux, avec des prix en hausse de 9% au troisième trimestre.

- United Airlines et American ont toutes deux annoncé ce que nous pensons être de solides bénéfices avec des perspectives favorables, car la tendance à la reprise post COVID vient contrer la tendance récéssionniste - les compagnies aériennes ont réduit leur capacité et augmenté leurs prix pour compenser les pressions sur les coûts, compte tenu d'un carnet de commandes solide.

Négatifs :

- Alcoa a annoncé des bénéfices en deçà des prévisions car le producteur d'aluminium a vu ses coûts opérationnels augmenter en Europe en raison de la hausse des prix de l'énergie. Union Pacific Corp, le plus grand transporteur par rail des États-Unis, a réduit ses prévisions de croissance des volumes en raison d'une année difficile.

- Tesla a également annoncé des résultats décevants, avec un chiffre d'affaires faible, les goulets d'étranglement en matière de livraison ayant nui aux résultats du trimestre. Elon Musk a reconnu que la demande était plus faible en raison du ralentissement de l'économie en Chine et en Europe, ainsi qu'en raison de la hausse des taux d'intérêt de la Fed.

Activité et données économiques :

En début de semaine dernière, l'inflation au Royaume-Uni a augmenté, l'indice des prix à la consommation (CPI) étant supérieur aux attentes en raison de la pression exercée par la hausse des prix des denrées alimentaires. La production industrielle américaine a été meilleure que prévu et est redevenue positive après un rapport négatif le mois dernier. Les données sur le logement ont été plus faibles que prévu en ce qui concerne les mises en chantier et les ventes de logements existants, qui ont chuté pour un huitième mois consécutif (la plus longue période négative depuis 2007) en raison de la pression des taux hypothécaires sur la demande. La Fed a publié son Livre beige ("Beige Book") de septembre, un rapport sur les conditions économiques actuelles dans les 12 districts de la Fed, qui a montré une expansion modeste sur une base nette de l'activité économique nationale, une amélioration par rapport au mois dernier. Le rapport fait référence à une inflation élevée, avec quelque détente dans certains districts, et à des perspectives plus pessimistes sur la demande, susceptibles de modérer l'inflation future toutefois.

Banque centrale et activité gouvernementale :

Après plusieurs semaines d'agitation sur le marché obligataire britannique, le gouvernement a abandonné la plupart des pans du programme économique qu'il avait annoncé précédemment et a vu son premier ministre Liz Truss démissionner. Cette-volte face a conduit à la suppression de la quasi-totalité des réductions d'impôts proposées et a réduit le soutien aux factures d'énergie des ménages. Le jour de l’éviction (lundi 17 octobre 2022), le 10 ans britannique s'est resserré de 36 points de base.

Aux États-Unis, le calendrier des porte-paroles de la Fed a été très actif, car la prochaine décision sur les taux de la Fed n'interviendra pas avant le 2 novembre 2022. Le léger changement de cap de certains gouverneurs diffère du message uniformément hawkish de la Fed avant, pendant et après le sommet de Jackson Hole en août. Si les signaux étaient confus, la compréhension du marché est devenue claire jeudi après que le président de la Fed de Philadelphie, M. Harker, a déclaré que "la Fed allait continuer d’augmenter les taux pendant un certain temps". Son ton hawkish a fait grimper les rendements du Trésor, le taux final implicite du marché forward passant au-dessus de 5% pour la première fois dans ce cycle.

Les marchés :

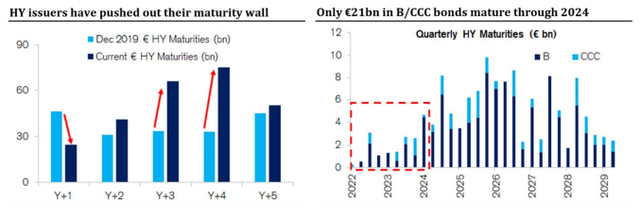

L'activité des nouvelles émissions a repris sur le marché américain investment grade (IG) cette semaine, avec des émissions IG dont le prix a été fixé avec des allocations robustes. La principale activité sur le marché américain du high yield (HY) a été la valorisation d'une nouvelle émission de 2 milliards de dollars par Carnival Cruises pour une raison de gestion globale de l’entreprise et de refinancement de la dette, ce qui a mis en évidence l'ampleur du resserrement du marché ressenti par les emprunteurs high yield depuis le début du cycle de resserrement de cette année. La nouvelle dette a été émise à un rendement de 10,75%, alors qu'elle était de 6% il y a un an. Heureusement pour de nombreuses entreprises, Carnaval est une exception et beaucoup d'entreprises n'ont tout simplement pas besoin de se refinancer. Les marchés obligataires HY américains et européens sont confrontés à un mur de maturités relativement bénin au cours des deux prochaines années, car les entreprises ont refinancé de manière agressive leurs structures de capital avec de la dette à faible coût au cours de la période post COVID-19, ce qui a limité les nouvelles émissions en 2022 (voir le graphique de la semaine). En bref, les rendements sont très attractifs pour les investisseurs lorsque les entreprises sont à la peine, mais elles sont relativement peu nombreuses. Le marché du crédit semble solide et, selon nous, les investisseurs qui attendent le moment idéal risquent de trouver peu d'offres pour répondre à leur demande finale. Nous pensons qu'une grande partie du marché mérite déjà d’(y porter attention.

Graphique de la semaine : Facteurs contribuant au faible volume de nouvelles émissions sur les marchés HY européens et américains (YTD)

Source : Credit Suisse, 20 octobre 2022, European Credit Strategy : Lev Fin Maturity Wall. À des fins d'illustration uniquement.

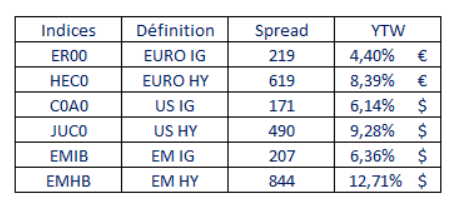

Spread to Worst & Yield to Worst au 21 octobre 2022 :

Source : ICE Index Platform, en date du 21 octobre 2022. Les vues et opinions de Muzinich sont données à titre d'illustration uniquement et ne doivent pas être interprétées comme des conseils d'investissement. Les indices sélectionnés sont à des fins de comparaison régionale, déterminés par Muzinich comme suit : ICE BofA Euro Corporate Index (ER00), ICE BofA Euro High Yield Constrained Index (HEC0), ICE BofA US Corporate Index (C0A0), ICE BofA US Cash Pay High Yield Constrained Index (JUC0), ICE BofA High Grade Emerging Markets Corporate Plus Index (EMIB), ICE BofA High Yield Emerging Markets Corporate Plus Index (EMHB).

Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en compte lors de la sélection d'un produit ou d'une stratégie.

Capital à risque. La valeur des investissements et les revenus qu'ils génèrent peuvent baisser comme augmenter et ne sont pas garantis. Les investisseurs peuvent ne pas récupérer l'intégralité du montant investi.

Risque : La référence aux noms de chaque société mentionnée dans cette communication vise uniquement à expliquer la stratégie d'investissement et ne doit pas être interprétée comme un conseil ou une recommandation d'investissement de ces sociétés.

Ce document ne doit pas être considéré comme une prévision, une recherche ou un conseil en investissement, et ne constitue pas une recommandation, une offre ou une sollicitation pour acheter ou vendre des titres ou adopter une stratégie d'investissement. Les opinions exprimées par Muzinich & Co sont en date du 21 octobre 2022 et peuvent changer sans préavis. Toutes les données chiffrées proviennent de Bloomberg en date du 21 octobre 2022, sauf indication contraire.

Informations importantes

La société Muzinich & Co. mentionnée dans le présent document est définie comme Muzinich & Co., Inc. et ses sociétés affiliées. Ce document a été produit à des fins d'information uniquement et, en tant que tel, les opinions qu'il contient ne doivent pas être considérées comme des conseils d'investissement. Les opinions sont celles de la date de publication et peuvent être modifiées sans référence ni notification. Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors de la sélection d'un produit ou d'une stratégie. La valeur des investissements et les revenus qu'ils génèrent peuvent baisser ou augmenter, et ne sont pas garantis. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, y compris, mais sans s'y limiter, une instabilité politique, sociale et économique accrue, une volatilité accrue des prix et une liquidité réduite du marché.

Toute recherche contenue dans ce document a été obtenue et peut avoir été mise en œuvre par Muzinich pour ses propres besoins. Les résultats de ces recherches sont mis à disposition à titre d'information et aucune garantie n'est donnée quant à leur exactitude. Les opinions et les déclarations sur les tendances des marchés financiers qui sont fondées sur les conditions du marché constituent notre jugement et ce jugement peut s'avérer erroné. Les points de vue et opinions exprimés ne doivent pas être interprétés comme une offre d'achat ou de vente ou une invitation à s'engager dans une quelconque activité d'investissement, ils sont uniquement destinés à des fins d'information.

Toute information ou déclaration prospective exprimée dans ce document peut s'avérer incorrecte. Muzinich ne s'engage pas à mettre à jour les informations, données et opinions contenues dans ce document.

États-Unis : Ce document est réservé aux investisseurs institutionnels et n'est pas destiné à être distribué aux particuliers. Muzinich & Co., Inc. est un conseiller en investissement enregistré auprès de la Securities and Exchange Commission (SEC). Le fait que Muzinich & Co., Inc. soit un conseiller en investissement enregistré auprès de la SEC n'implique en aucun cas un certain niveau de compétence ou de formation, ni une quelconque autorisation ou approbation par la SEC.

Emis dans l'Union européenne par Muzinich & Co. (Ireland) Limited, qui est autorisée et réglementée par la Banque centrale d'Irlande. Enregistrée en Irlande, numéro d'enregistrement de la société : 307511. Adresse du siège social : 32 Molesworth Street, Dublin 2, D02 Y512, Irlande. Emis en Suisse par Muzinich & Co. (Suisse) AG. Enregistrée en Suisse sous le numéro CHE-389.422.108. Adresse du siège social : Tödistrasse 5, 8002 Zurich, Suisse. Emis à Singapour et à Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisée et réglementée par l'Autorité monétaire de Singapour. Enregistrée à Singapour sous le numéro 201624477K. Adresse enregistrée : 6 Battery Road, #26-05, Singapour, 049909. Émis dans toutes les autres juridictions (à l'exception des États-Unis) par Muzinich & Co. Limited. qui est autorisée et réglementée par la Financial Conduct Authority. Enregistré en Angleterre et au Pays de Galles sous le numéro 3852444. Adresse enregistrée : 8 Hanover Street, Londres W1S 1YQ, Royaume-Uni.

![]()

Pour visiter le site, cliquez ICI.