La semaine dernière, les rendements des obligations d'État ont sensiblement augmenté, les courbes se sont aplaties et le dollar américain s'est apprécié. Dans la majorité des cas, ce scenario aurait déclenché un environement « risk-off » mais pas cette fois ; les actions sont en hausse, les marchés du crédit aux entreprises ont surperformé les obligations d'État et la plupart des matières premières sont en territoire positif.

Dans les cycles monétaires, les investisseurs recherchent généralement trois informations essentielles : le rythme de l'évolution des taux d'intérêt, le taux final et la durée de maintien des taux à des niveaux restrictifs ou accommodants. Cette semaine, nous avons reçu une nouvelle confirmation que les banques centrales du G10 sont prêtes à ralentir le rythme du resserrement monétaire. La Réserve fédérale américaine (Fed) et la Banque d'Angleterre (BoE) ont chacune augmenté leurs taux de base de 75 points de base (pb). Toutefois, la Fed a fait savoir que le rythme allait ralentir à l'avenir, et le gouverneur de la BoE, M. Bailey, a laissé entendre que le marché avait surestimé le pic des taux d'intérêt britanniques. Les banques centrales norvégienne et australienne ont augmenté leurs taux de 25 points de base - ce qui était inférieur au consensus en Norvège - et la Royal Bank of Australia a signalé qu'elle était proche de la fin de son cycle de hausse.

Nous pensons qu'il s'agit d'une bonne nouvelle pour les marchés pour deux raisons. Le rythme des hausses est maintenant connu et, à mesure que le rythme ralentit, la marge de manœuvre pour le taux final se resserre. Nous pensons que cela pourrait contribuer à réduire l'incertitude, à atténuer la volatilité et à réduire les primes de risque. En fait, au cours de la semaine dernière, nous avons vu l'indice VIX tomber sous 25 pour la première fois depuis septembre.

Cependant, une inconnue demeure : quel sera le taux final ? Les banquiers centraux et les investisseurs examinent les mêmes indicateurs avancés. Ceux-ci comprennent les marchés actions (souvent décrits comme le baromètre de la santé de l'économie) et la forme de la courbe des obligations d'État (une courbe inversée signalant une politique restrictive et la probabilité d'une récession économique). Les indicateurs avancés de l'économie comprennent également la confiance des consommateurs, les données manufacturières et les données du marché du logement.

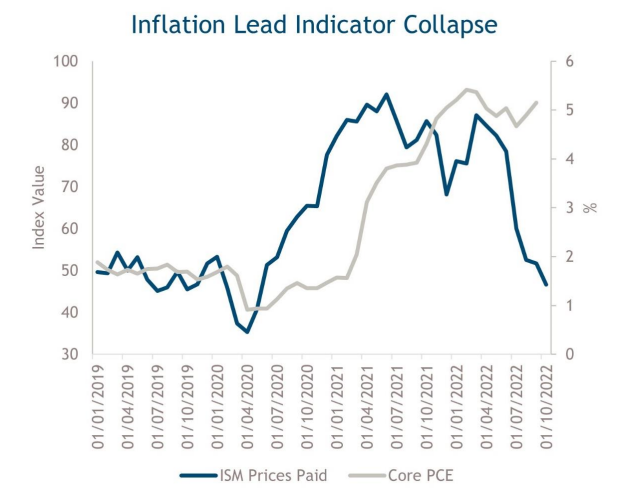

Il nous paraît clair que les indicateurs avancés ont atteint un sommet et ont commencé à décélérer ou, dans de nombreux cas, à se contracter. Il n'est donc pas surprenant, selon nous, que les banques centrales ralentissent le rythme de leur resserrement. Le principal indicateur avancé des États-Unis cette semaine a été la publication de l'ISM (Institute for Supply Management) pour le secteur manufacturier à 50,2, soit le chiffre le plus bas depuis mai 2020. En examinant les composantes de ces données, nous constatons que les nouvelles commandes se sont réduites et que les prix payés (représentant le sentiment des entreprises concernant l'inflation future) ont chuté à 46,6. Ce chiffre, en tant qu'indicateur avancé de l'inflation, nous suggère que les PCE de base (Personal Consumption Expenditures) sont en retard et devraient tomber à 2 % (voir le graphique de la semaine).

Quant à la durée des niveaux restrictifs, celle-ci reste inconnue. Cependant, si l'histoire peut être considérée comme un précédent, nous notons que 75 % des cycles ont impliqué des baisses de taux dans l'année qui suit la dernière hausse, avec une médiane de 200 points de base d'assouplissement au cours de la première année.1

Graphique de la semaine : Effondrement de l'indicateur d'inflation

Source : Bloomberg, au 4 novembre 2022. À des fins d'illustration uniquement.

1.Goldman Sachs, Global Economics Wrap-Up : 3 novembre 2022

Pour consulter l'intégralité du commentaire, cliquez ICI.

Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en compte lors de la sélection d'un produit ou d'une stratégie.

Capital à risque. La valeur des investissements et les revenus qu'ils génèrent peuvent baisser ou augmenter et ne sont pas garantis. Les investisseurs peuvent ne pas récupérer l'intégralité du montant investi.

Ce document ne doit pas être considéré comme une prévision, une recherche ou un conseil en investissement, et ne constitue pas une recommandation, une offre ou une sollicitation d'achat ou de vente de titres ou d'adoption d'une stratégie d'investissement. Les opinions exprimées par Muzinich & Co sont en date du 4 novembre 2022 et peuvent changer sans préavis. Toutes les données chiffrées proviennent de Bloomberg au 4 novembre 2022, sauf indication contraire.

Informations importantes

La société Muzinich & Co. mentionnée dans le présent document est définie comme Muzinich & Co., Inc. et ses sociétés affiliées. Ce document a été produit à des fins d'information uniquement et, en tant que tel, les opinions qu'il contient ne doivent pas être considérées comme des conseils d'investissement. Les opinions sont celles de la date de publication et peuvent être modifiées sans référence ni notification. Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors de la sélection d'un produit ou d'une stratégie. La valeur des investissements et les revenus qu'ils génèrent peuvent baisser ou augmenter, et ne sont pas garantis. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, y compris, mais sans s'y limiter, une instabilité politique, sociale et économique accrue, une volatilité accrue des prix et une liquidité réduite du marché.

Toute recherche contenue dans ce document a été obtenue et peut avoir été mise en œuvre par Muzinich pour ses propres besoins. Les résultats de ces recherches sont mis à disposition à titre d'information et aucune garantie n'est donnée quant à leur exactitude. Les opinions et les déclarations sur les tendances des marchés financiers qui sont fondées sur les conditions du marché constituent notre jugement et ce jugement peut s'avérer erroné. Les points de vue et opinions exprimés ne doivent pas être interprétés comme une offre d'achat ou de vente ou une invitation à s'engager dans une quelconque activité d'investissement, ils sont uniquement destinés à des fins d'information.

Toute information ou déclaration prospective exprimée dans ce document peut s'avérer incorrecte. Muzinich ne s'engage pas à mettre à jour les informations, données et opinions contenues dans ce document.

États-Unis : Ce document est réservé aux investisseurs institutionnels et n'est pas destiné à être distribué aux particuliers. Muzinich & Co., Inc. est un conseiller en investissement enregistré auprès de la Securities and Exchange Commission (SEC). Le fait que Muzinich & Co., Inc. soit un conseiller en investissement enregistré auprès de la SEC n'implique en aucun cas un certain niveau de compétence ou de formation, ni une quelconque autorisation ou approbation par la SEC.

Emis dans l'Union européenne par Muzinich & Co. (Ireland) Limited, qui est autorisée et réglementée par la Banque centrale d'Irlande. Enregistrée en Irlande, numéro d'enregistrement de la société : 307511. Adresse du siège social : 32 Molesworth Street, Dublin 2, D02 Y512, Irlande. Emis en Suisse par Muzinich & Co. (Suisse) AG. Enregistrée en Suisse sous le numéro CHE-389.422.108. Adresse du siège social : Tödistrasse 5, 8002 Zurich, Suisse. Emis à Singapour et à Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisée et réglementée par l'Autorité monétaire de Singapour. Enregistrée à Singapour sous le numéro 201624477K. Adresse enregistrée : 6 Battery Road, #26-05, Singapour, 049909. Émis dans toutes les autres juridictions (à l'exception des États-Unis) par Muzinich & Co. Limited. qui est autorisée et réglementée par la Financial Conduct Authority. Enregistré en Angleterre et au Pays de Galles sous le numéro 3852444. Adresse enregistrée : 8 Hanover Street, Londres W1S 1YQ, Royaume-Uni.

![]()

Pour visiter le site, cliquez ICI.