La semaine dernière, les nuages qui alimentaient les craintes des investisseurs ont commencé à se dissiper. Pour les investisseurs américains, la crainte semble être liée à la hausse des taux d'intérêt qui pourrait survenir soit parce que le gouvernement renonce à sa responsabilité fiscale, soit parce que la banque centrale resserre sa politique monétaire de manière trop zélée. Les élections de mi-mandat n'ont pas produit de « vague rouge », même si les républicains ont pris le contrôle de la Chambre des représentants.

Le contrôle du Sénat sera très probablement décidé en Géorgie avec un second tour le 6 décembre, comme ce fut le cas il y a deux ans. Le blocage du gouvernement semble être l'issue la plus plausible, ce qui rend peu probable que l'administration Biden puisse adopter de nouvelles mesures de relance budgétaire au cours des deux prochaines années. La principale donnée économique publiée a été l'indice des prix à la consommation (CPI), qui a surpris à la baisse. Le CPI global est tombé à 7,7 %, le pic de 9,1 % s’étant clairement établi en juin. Peut-être plus important encore, le CPI core a également été plus faible que prévu, affichant +0,27 % contre un consensus de 0,5 % en glissement mensuel pour octobre. Si l'on examine l'indice en détails, on constate que la baisse de l'indice est généralisée : les biens de base ont diminué de -0,38 %, les voitures d'occasion de -2,4 % et l’équivalent loyer pour les propriétaires de +0,6 %, contre +0,8 % en septembre. Nous pouvons maintenant conclure que les prix à la consommation, qu'il s'agisse de l'indice global ou de l'indice core, ont atteint un sommet pour le cycle et qu'il est rationnel pour la Réserve fédérale (Fed) de ralentir son cycle de resserrement.

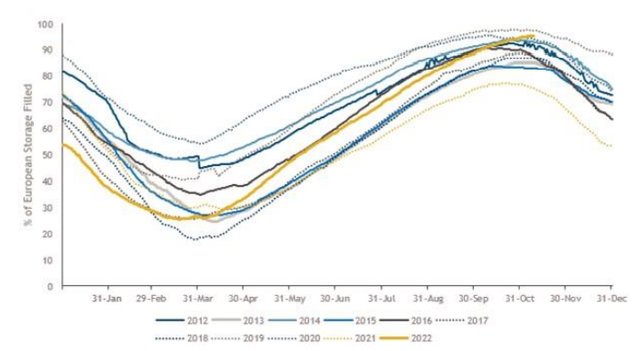

En zone Euro, les craintes des investisseurs semblent centrées sur l'approvisionnement en gaz pour cet hiver, la récession économique et les conflits à ses frontières. Les niveaux de stockage sont maintenant de 95,3 % et, au cours des dix dernières années, ils n'ont été aussi élevés qu'en 2019 (voir le graphique de la semaine). Du côté de la croissance, la production industrielle allemande pour le mois de septembre a surpris à la hausse, s’établissant à 2,6 % contre 2,0 % attendus, grâce à la vigueur des secteurs automobile et informatique. Pendant ce temps, le retrait russe de la capitale régionale de Kherson a conduit les analystes politiques à suggérer que ce succès ukrainien pourrait servir de base à la reprise des pourparlers de paix.

En Chine, les craintes des investisseurs portent sur les impacts du secteur de l'immobilier sur l’économie, sur la politique gouvernementale zéro-COVID (ZCP) et sur le contrecoup des tensions avec le gouvernement américain. La semaine dernière, le secteur de l'immobilier a reçu un coup de pouce financier bien nécessaire lorsque le régulateur bancaire a annoncé que les banques Tier 2 apporteraient un soutien financier supplémentaire au secteur de l'immobilier, à hauteur de 400 milliards de RMB. China Bond Insurance Co. a ouvert les candidatures des promoteurs immobiliers privés pour participer à un nouveau cycle d'émission d'obligations garanties par le gouvernement. Le vendredi 11 novembre, la Chine a également pris ses premières mesures officielles pour assouplir la ZCP en publiant un guide en 20 points destiné aux fonctionnaires et conçu pour réduire l'isolement du pays et atténuer l'impact du virus sur le plan domestique. Enfin, les présidents Xi et Biden se rencontreront pour des entretiens en tête-à-tête lors de la réunion du G20, et tous deux semblent optimistes quant à la réduction des tensions entre les deux nations.

Cette semaine, le ciel s’est dégagé concernant les pires résultats envisageables dans le monde. Selon nous, d’un point de vue technique, les données saisonnières semblent favorables ; au cours des dix dernières années, nous avons assisté à un quatrième trimestre positif pour les investisseurs, qui a également été le meilleur trimestre pour les performances des marchés actions et pour le S&P, le DAX et le Nikkei 225. La performance moyenne mensuelle du mois de novembre sur 10 ans a également été la meilleure de l'année civile. Par conséquent, nous pensons qu'il n'est pas bénéfique pour les investisseurs d'être trop baissiers au quatrième trimestre, surtout en novembre. Selon nous, les valorisations sont aujourd’hui attractives, surtout si l'on soustrait les pires résultats possibles, qui, d'après les nouvelles de cette semaine, nous semblent rationnels.

Graphique de la semaine : Beaucoup de gaz stocké en Europe

Source : Bloomberg, au 11 novembre 2022. À des fins d'illustration uniquement.

Pour consulter l'intégralité du commentaire, cliquez ICI.

![]()

Pour visiter le site, cliquez ICI.