Il n’y a vraiment plus de saison. Alors que l'année 2024 avait été placée sous le signe du printemps monétaire, elle devrait finalement n’être, aux États-Unis, qu’une poursuite de l’hiver. Sur le fond, rien de grave. Les investisseurs ont appris à prendre leur mal en patience. Mais pour ceux qui, en début d’année, avaient suivi le dress code recommandé par Powell (short et chemise hawaïenne), la déception est grande. Sans parler du ridicule vestimentaire… Mais, l’essentiel n’est pas là. Pas plus que dans le statu quo annoncé, mercredi, par la Fed. Il tient surtout à la reconnaissance implicite par son patron d’avoir vendu la peau de l’inflation avant de l’avoir vue refluer. Résultat, les taux devraient rester perchés plus longtemps que prévu, a-t-il prévenu. Sans blague ! Tout au long du premier trimestre, les indices des prix à la consommation publiés outre-Atlantique ne suggéraient pas autre chose. Et l’on serait même tenté de conseiller à Jerome Powell de préparer, sans plus attendre, les investisseurs à un éventuel lapin monétaire. Car, en l'état actuel des choses, de baisse de taux, il n'y aura pas.

Si l’on savait à l’avance que les derniers points d’inflation seraient les plus durs à désintégrer, ce sera encore plus compliqué que prévu. Plusieurs raisons à cela. Alors que les Américains ont mangé leur pain blanc en matière d’épargne, celle-ci - qui dépend en grande partie des marchés financiers - s’est en réalité requinquée à l’occasion du rallye entre novembre et avril. De quoi donner un sursaut de vigueur à la consommation des ménages. Ensuite, l’action politique continue inconsciemment à mettre des bâtons dans les roues de l’instance monétaire. Depuis le Covid, Washington multiplie les mesures et les plans qui, à coups de milliards, ont fini par anaboliser une économie que le patron de la Fed a bien du mal à calmer. Et la récente aide de 95 milliards de dollars adoptée par le Congrès pour soutenir notamment l’Ukraine (61 milliards) n'agira pas autrement. Surtout si l’on sait que plus de la moitié du montant (50 milliards) portera sur l'achat de matériel aux entreprises américaines. De quoi, là encore, stimuler la croissance et promettre à Jerome Powell de belles migraines.

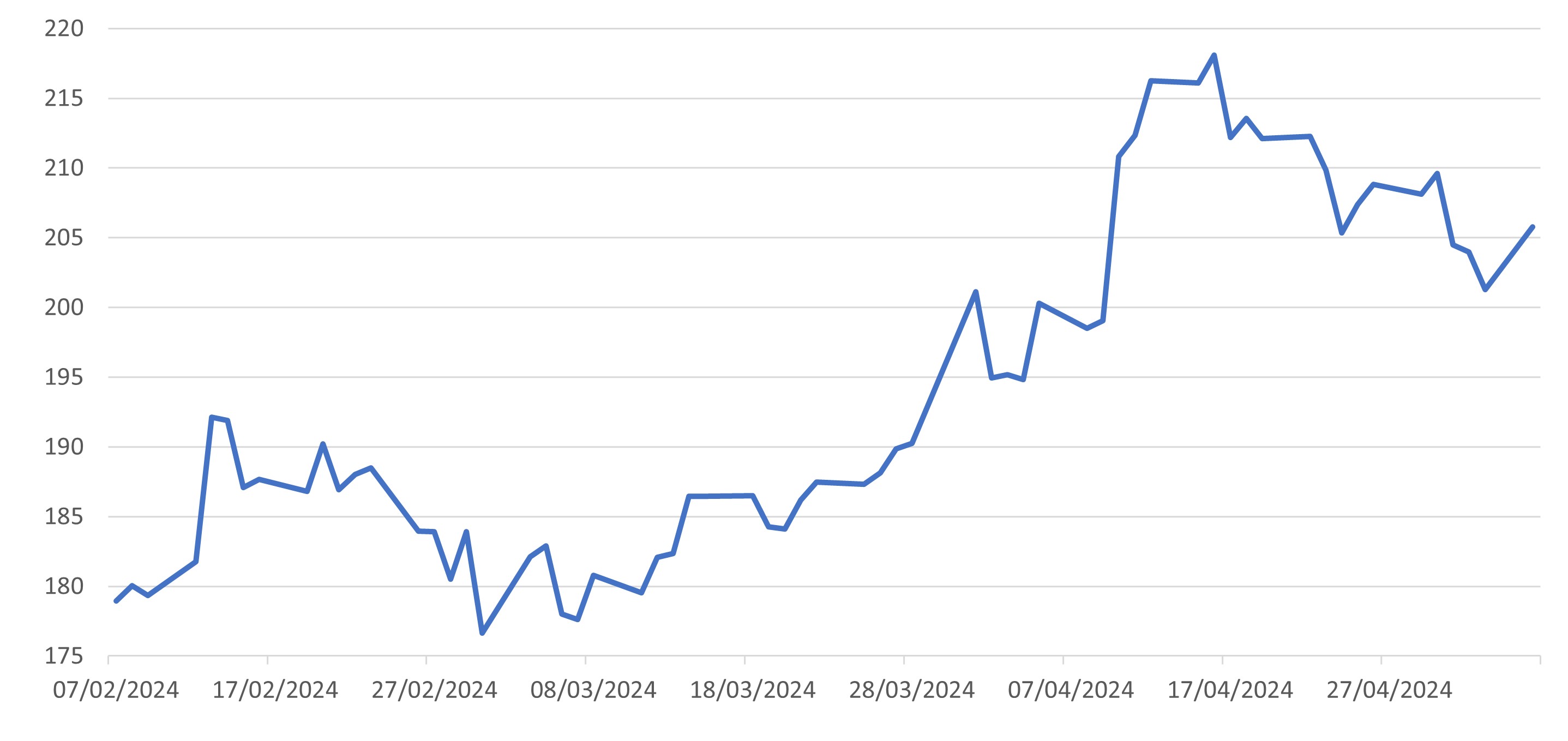

Le graph. de la semaine

Evolution de l’écart de rendement entre la dette souveraine américaine et allemande

Source : Bloomberg, basée sur le rendement de la dette souveraine sur 10 ans de chaque pays.

Performances

Classes d'actifs

À l'évidence, les doutes sur l'horizon de taux ont paralysé les investisseurs la semaine passée. Si la réunion de la Fed a alimenté une forme de soulagement en fin de semaine, la tendance hebdomadaire est particulièrement indécise et permet aux obligations de signer la meilleure performance sur la semaine passée. Malgré les crispations habituellement attachées aux réunions de politique monétaire de l'instance américaine, les actions parviennent à terminer la semaine dans le vert. Seules les matières premières se distinguent à la baisse, plombées par la décrue des cours du pétrole retombés en fin de semaine sous les 83 dollars le baril (Brent) consécutive aux doutes sur la demande cette année.

Pour accéder à l'intégralité de l'analyse Marché, cliquez ICI.

![]()

Pour accéder au site, cliquez ICI.