Édito. Après un mois d'avril sans espoir de lendemains accommodants, le printemps boursier semble enfin arrivé ! La semaine passée, les premiers signes de reflux de l'inflation aux États-Unis donnaient lieu à une poussée de sève indicielle. Mais au-delà de l'euphorie suscitée par l'infime conviction d'une détente monétaire américaine cette année, d'autres nouvelles justifiaient aussi cette envolée lyrique.

En l'occurrence, la décision de Pékin de mettre enfin les mains dans le cambouis. Finies les tapettes à mouche pour terrasser son léviathan immobilier. Finis les enduits cachant la misère d’un secteur sinistré par un séisme d’ampleur. Semblant enfin avoir pris la mesure du parpaing sous lequel suffoque la croissance chinoise, les autorités du pays ont, cette fois-ci, fait dans le gros œuvre. Pas la Grande Muraille, mais presque. Un plan en béton armé autorisant collectivités locales comme entreprises d'État à acheter les nombreux appartements invendus dans le pays. Par "autorisation", entendez "recommandation appuyée". Car les gouvernements locaux ne roulent pas vraiment sur l'or. Loin s'en faut. Mais ils devraient vraisemblablement pouvoir se financer en utilisant des prêts de l'État.

C'est dire ! Si Pékin mouille enfin la chemise, c'est pour endiguer la chute des prix de l'immobilier qui ont encore reculé de 4,3 % sur le premier trimestre. L'opération est destinée à rétablir la confiance des ménages dont le patrimoine dépend beaucoup de ce secteur en perdition où les invendus représentaient plus de 3,5 milliards de mètres carrés à la fin de l'année dernière. Et peu importe si l'opération pourrait coûter les yeux de la tête - pas loin de 1 000 milliards de dollars, selon certaines estimations. Visée, la semaine passée, par une nouvelle hausse des droits de douanes de la part de Washington, la Chine a impérativement besoin de rallumer son moteur domestique et mettre son économie à l'abri des contingences commerciales internationales. Si l'on ajoute à ce plan en béton armé, l'assouplissement des règles hypothécaires ou encore l'allègement des restrictions à l'encontre de certains secteurs (soutien scolaire, jeux en ligne…), Pékin pourrait bien être finalement en mesure de remettre plus rapidement que prévu son économie sur les rails de la croissance.

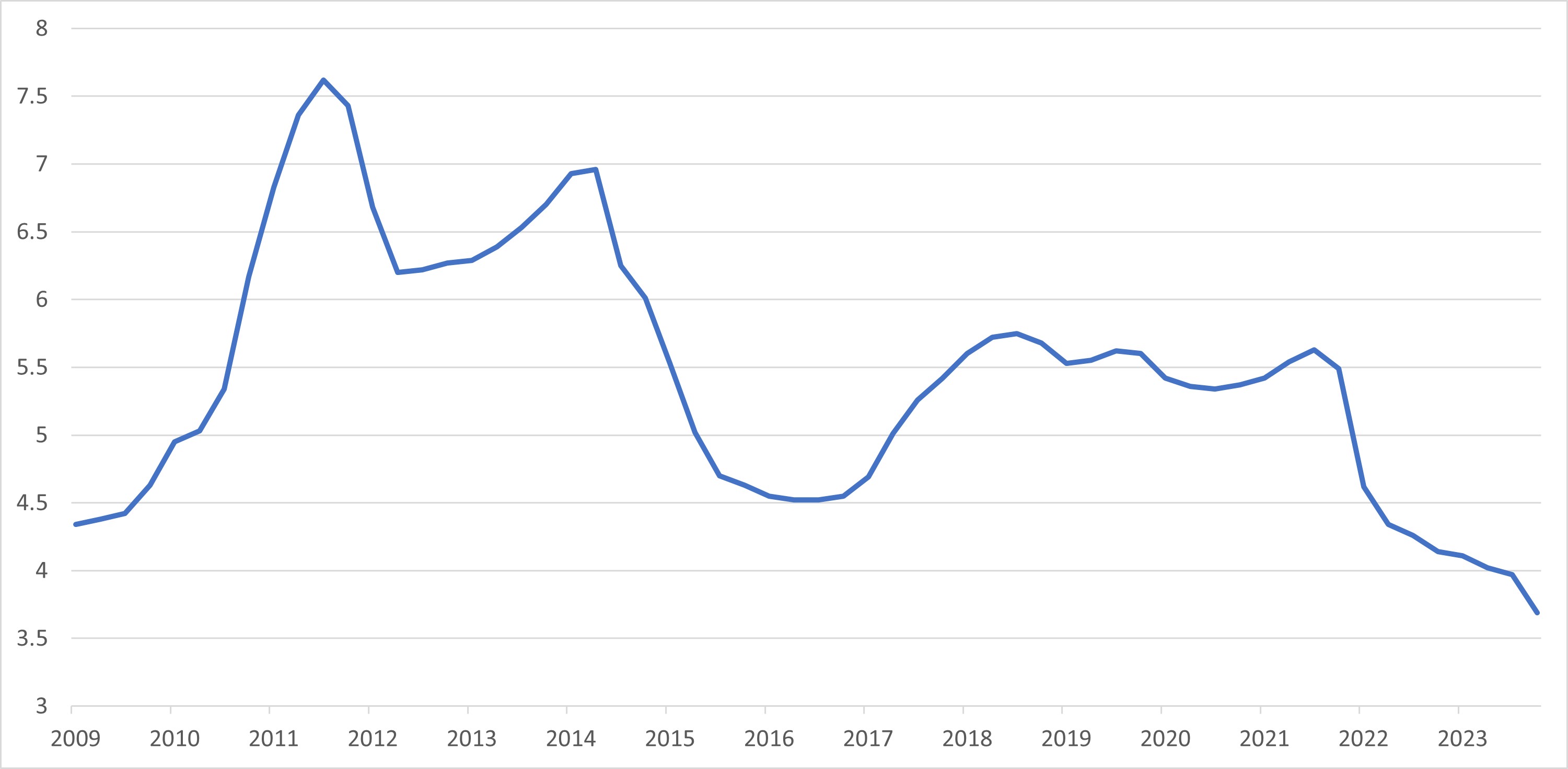

Le graphique de la semaine :

Taux moyen d’emprunt immobilier en Chine

Source : Bloomberg, 30/06/2009 - 31/03/2024

Source : Bloomberg, 30/06/2009 - 31/03/2024

Performances

Classes d'actifs

Sans véritable orientation - exception faite des matières premières - toutes les classes d'actifs ont terminé dans le vert la semaine passée. Une tendance qui traduit bien l'indécision des investisseurs quant à l'horizon monétaire cette année. Si les premiers signes de reflux de l'inflation aux États-Unis ont soutenu les indices dans un premier temps, dans un second, le calendrier d'assouplissement de la BCE semait le doute. Au final, seules les matières premières se distinguent à la hausse. Portés par un regain d'appétit pour le risque, les cours du cuivre et de l'or notamment étaient en nette progression. Ceux du pétrole ont repris deux dollars sur la semaine pour terminer à 84 dollars le baril (Brent).

Pour lire l'article dans son intégralité, cliquez ICI.

Disclaimers:

Reposant sur des données et informations publiques et officielles, cet édito est une analyse / interprétation subjective et décalée de l’information économique et financière. Il ne saurait en aucun cas représenter un conseil financier ou d’investissement.

Fidelity fournit uniquement des informations sur ses produits. Par conséquent, ce document ne constitue ni une offre de souscription, ni un conseil personnalisé. Pour tout conseil personnalisé, veuillez contacter votre intermédiaire financier.

![]()

Pour accéder au site, cliquez ICI.