La Banque centrale européenne (BCE) a pris de l'avance sur la Réserve fédérale américaine en effectuant son premier mouvement pour réduire les taux d'intérêt. Tim Winstone, gérant de portefeuille chez Janus Henderson, répond à cinq questions.

Tim Winstone, gérant de portefeuille chez Janus Henderson

Tim Winstone, gérant de portefeuille chez Janus Henderson

Points clés :

-

En prenant l'initiative de réduire les taux, l'Europe pourrait offrir des opportunités aux gestionnaires actifs en raison de la divergence des approches des banques centrales.

-

Le taux d'intérêt final en Europe pourrait être plus bas qu'aux États-Unis, ce qui aurait des conséquences pour la BCE en termes de marge de manœuvre et d'outils politiques, ainsi que pour les investisseurs.

-

Le discours sur les taux « élevés pour plus longtemps » reste pertinent et la trajectoire vers l'assouplissement en Europe, comme dans d'autres marchés développés, semble être progressive. La sélection des titres pour les investisseurs restera cruciale.

Alors que la Banque centrale européenne (BCE) s’était peut-être montrée en retard pour augmenter les taux d'intérêt, elle a été prudente pour ne pas l'être en les baissant. Non seulement dans son premier mouvement de réduction, mais aussi dans son orientation vers le début du cycle de baisse des taux. C'est la première fois que l'Europe devance la Réserve fédérale américaine dans la réduction des taux depuis novembre 2011 et avril 1999. Cela a donc déclenché un débat pour les gérants d'actifs mondiaux.

Qu’est-ce qu’implique la réduction des taux en Europe avant les autres marchés développés ?

Bien que cette réduction de taux de la BCE soit la première depuis 2019, nous pensons qu'elle était l'une des plus attendues de l'histoire. Tant de choses étaient déjà intégrées dans les marchés. Un écart par rapport à la synchronisation des banques centrales n'est pas une source de préoccupation selon nous, mais plutôt une conséquence des situations économiques différentes.

Depuis le début de cette année, nous avons commencé à voir une divergence dans la communication des banques centrales. Par rapport à l'Europe, aux Etats-Unis l'inflation induite par la demande a été plus forte, la croissance et l'emploi meilleurs et le pouvoir d'achat exceptionnellement élevé. L'économie de la zone euro connaît une inflation moins persistante, principalement grâce aux prix de l'énergie. Cette divergence crée des opportunités pour nous en tant que gérants d’actifs.

Comme la trajectoire vers l'inflation cible a été semé d'embûches, les marchés prévoient un cycle de baisse plus modéré à travers le monde par rapport aux perspectives initiales pour 2024. Cependant, ce n’est pas parce que la BCE a réduit les taux en premier, que cela signifie qu'elle le fera à un rythme plus rapide que les autres banques centrales. Toutefois, si les taux directeurs sont perçus comme trop lents à baisser, les rendements obligataires pourraient augmenter.

Certaines prévisions suggèrent que l'Europe pourrait atteindre un taux d'intérêt neutre ou « r* » - le taux auquel la politique monétaire n'est ni stimulante ni restrictive pour la croissance économique - plus bas qu'aux États-Unis. Cela pourrait être positif pour les entreprises européennes, mais influence également la marge de manœuvre politique de la BCE. Un taux neutre à long terme plus bas dans la zone euro par rapport aux autres marchés développés pourrait :

-

signifier que la BCE a moins de marge de manœuvre pour abaisser les taux en période de ralentissement économique avant d'atteindre la limite de baisse effective. Cela pourrait limiter la capacité de la BCE à stimuler l'économie à l'aide des outils traditionnels de politique monétaire pendant les récessions.

-

signifier que la BCE pourrait s'appuyer davantage sur des politiques monétaires non conventionnelles telles que l'assouplissement quantitatif, les taux d'intérêt négatifs, l'orientation à long terme, etc.

-

encourager les entreprises qui empruntent à investir et à se développer. Des taux d'intérêt plus bas peuvent réduire le coût de l'emprunt, mais ils peuvent aussi pousser les investisseurs à se tourner vers des actifs plus risqués en recherchant des rendements plus élevés, et éventuellement gonfler les bulles de prix des actifs.

Que doivent surveiller les investisseurs dans les perspectives européennes ?

Après une croissance des salaires et des chiffres d'inflation meilleurs que prévu, la BCE se donne de la marge de manœuvre en ne s'engageant pas sur une trajectoire de taux particulière. Les indications prospectives ont maintenant été réduites au profit de la "dépendance aux données" et d'une approche "réunion par réunion". Les révisions à la hausse de l'inflation globale et de base par rapport aux chiffres de mars soulignent cette approche plus prudente. Toutefois, en ce qui concerne l'Europe, rien n'indique que l'activité économique va soudainement se redresser de manière importante à partir de maintenant.

Cette prudence s'étend à la BCE, qui ne veut pas non plus descendre en dessous de son objectif de 2 %. Si le thème de la désinflation semble désormais écarté, sa reprise constitue un autre risque, peut-être plus important que pour d'autres marchés mondiaux.

Quelles sont les implications pour les investisseurs en crédit ?

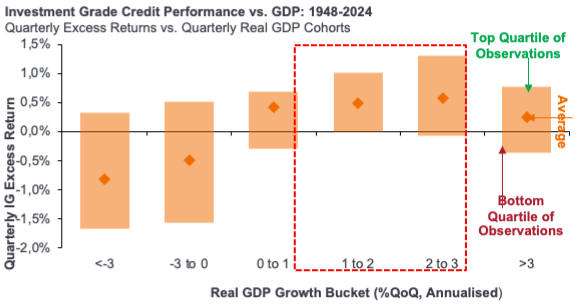

Le crédit à tendance à bien performer dans un environnement de croissance « ni trop chaud ni trop froid », où les rendements excédentaires du crédit investment grade (IG) sont meilleurs lorsque la croissance réelle du PIB est comprise entre 1 % et 3 % (Graphique 1). Un contexte économique relativement calme ainsi qu'une demande toujours forte pour le crédit avec des investisseurs loin d'être surexposés semblent indiquer un environnement où le portage - ou le rendement - est important. La duration - la sensibilité d'une obligation à une variation des taux d'intérêt - sera également importante dans un environnement de baisse des taux.

Graphique 1 : Le crédit tend à bien performer dans un environnement de croissance « ni trop chaud ni trop froid »

Source : Janus Henderson Investors, Bloomberg, ICE BofA, Ibbotson, Morgan Stanley Research au 30 avril 2024. Notes : Les performances passées ne prédisent pas les rendements futurs.

Le Conseil des gouverneurs de la BCE a également confirmé la réduction des avoirs en titres de l'Eurosystème dans le cadre du programme d'achat d'urgence en cas de pandémie (PEPP) d'environ 7,5 milliards d'euros par mois au cours du second semestre de l'année. Selon les prévisions d'offre de la Deutsche Bank tenant compte du resserrement quantitatif de la BCE jusqu'à la fin de l'année, les investisseurs devraient absorber presque deux fois plus de dette sénior non financière que de sénior financières. Cela implique une amélioration (relative) de la toile de fond technique de l'offre de titres financiers senior.

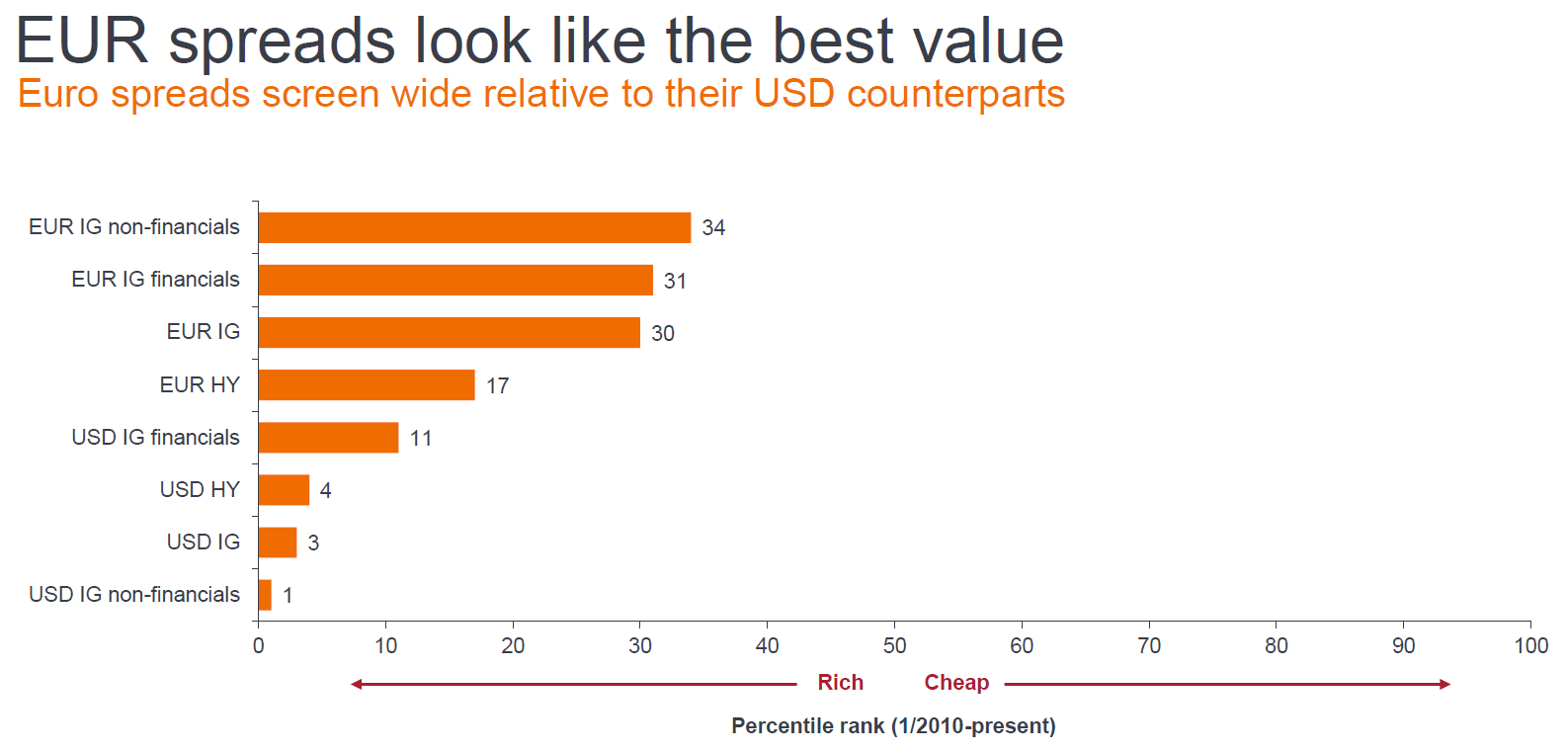

Comment se compare le crédit européen par rapport à d'autres marchés ?

Des rendements plus élevés - autour de 4 % pour le crédit IG en euros - agissent comme un tampon contre toute volatilité du marché et représentent un niveau d'entrée attractif pour la classe d'actifs. Néanmoins, nous pensons que la volatilité devrait rester modérée et les ventes massives de spreads relativement de courte durée. Notre objectif est donc de rester agile et de profiter des faiblesses pour acheter à des niveaux attractifs. Comme indiqué dans notre moniteur de risque de crédit du premier trimestre, la dispersion devrait s’accroître à mesure que les taux restent plus élevés plus longtemps avec une trajectoire graduelle vers le taux d'intérêt neutre, ce qui signifie que la création de valeur par la sélection des titres deviendra plus importante.

Les spreads se sont resserrés dans l'anticipation de l'assouplissement alors que les rendements ont été réévalués, ce qui laisse moins de marge pour la surperformance d'un nouveau resserrement. Cependant, les spreads de crédit en euros semblent beaucoup plus attractifs que les spreads de crédit américains. Par exemple, les non-financières IG en euros sont au 34e centile alors que les non-financières IG américaines se situent au 1er centile.

Graphique 2 : Les spreads en euros semblent offrir la meilleure valeur

Quelle différence cette progression vers des taux plus bas peut-elle faire pour les entreprises ?

Des taux d'intérêt plus bas pourraient ouvrir l'accès au capital pour toutes les entreprises - bonnes et mauvaises - mais pourraient également conduire les marchés à être plus exigeants et les spreads à montrer plus de dispersion qu'il n'y en a eu au sein du segment Investment Grade.

Il est important d’attendre un processus de baisse des taux progressif, puisqu'il n'y a pas d'indication d’une baisse lors de la prochaine réunion de juillet et qu'une baisse n'est nécessaire qu'une fois sur deux pour atteindre le taux neutre d'ici à la fin de l'année prochaine.

Des taux plus élevés pendant plus longtemps ont deux conséquences principales pour les entreprises. Tout d'abord, cela pourrait mettre en évidence des structures de capital inappropriées et leur insoutenabilité. Nous commençons à voir ce phénomène se manifester dans les crédits de moindre qualité, où le coût de financement beaucoup plus élevé se fait réellement sentir. Deuxièmement, des taux plus élevés pendant plus longtemps encouragent les entreprises à rembourser leur dette, c'est-à-dire que nous pourrions assister à un désendettement, ce qui devrait être positif pour le crédit. Cela indique également qu'il pourrait y avoir une plus grande dispersion des performances, ce qui nous permet, en tant que gérants actifs, d'exploiter les dislocations et les inefficacités du marché pour saisir des opportunités.

![]()

Pour accéder au site, cliquez ICI.

À propos de Janus Henderson

Le groupe Janus Henderson est un gestionnaire d’actifs mondial de premier plan qui a pour mission d’aider ses clients à définir et à atteindre des résultats financiers supérieurs grâce à une vision différenciée, à un processus d’investissement rigoureux et à un service de premier ordre.

Au 31 mars 2024, Janus Henderson gérait environ 353 milliards de dollars US d'actifs, employait plus de 2 000 personnes et possédait des bureaux dans 24 villes du monde entier. La société aide des millions de personnes dans le monde à investir ensemble dans un avenir meilleur. Janus Henderson, dont le siège est à Londres, est cotée à la Bourse de New York (NYSE).