Sonal Desai, CIO de Franklin Templeton Fixed Income, nous donne son avis sur le taux directeur réel aux États-Unis et les conséquences de ce taux pour les taux des bons du Trésor américain à moyen terme et à long terme.

Sonal Desai, Ph.D. Chief Investment Officer, Franklin Templeton Fixed Income

Sonal Desai, Ph.D. Chief Investment Officer, Franklin Templeton Fixed Income

Qu’est-ce que le « r-étoile », ou r*, et quelle est son importance pour l’avenir des taux obligataires et des taux d’intérêt du marché ?

Ce taux est important dans la mesure où l’estimation de r* par la Réserve fédérale (Fed) américaine contribue à définir la politique monétaire de cette dernière. L’estimation de r* par la Fed est le taux directeur réel (par opposition au taux nominal des fonds fédéraux) qui ne provoque pas de contraction ni d’expansion lorsque l’économie se trouve en situation de plein emploi et que l’inflation est alignée sur l’objectif de 2 %.1 On peut l’appeler le taux « neutre réel ». Le consensus est que r* a connu un déclin séculaire avant de remonter quelque peu ces dernières années, mais ce point de vue est-il correct ?

Le gouverneur de la Fed Christopher Waller et l’ancien président de la Fed de New York William Dudley ont récemment exprimé des perspectives opposées.2 Celle de Dudley est nettement plus proche de l’argument que j’avance depuis 2 ou 3 ans, à savoir que le taux neutre est nettement plus élevé que ne le pensent la Fed et les marchés. Dans cet article cependant, je souhaite aller plus loin et offrir une perspective différente sur la manière d’envisager les décennies passées et leur signification pour les perspectives futures des taux.

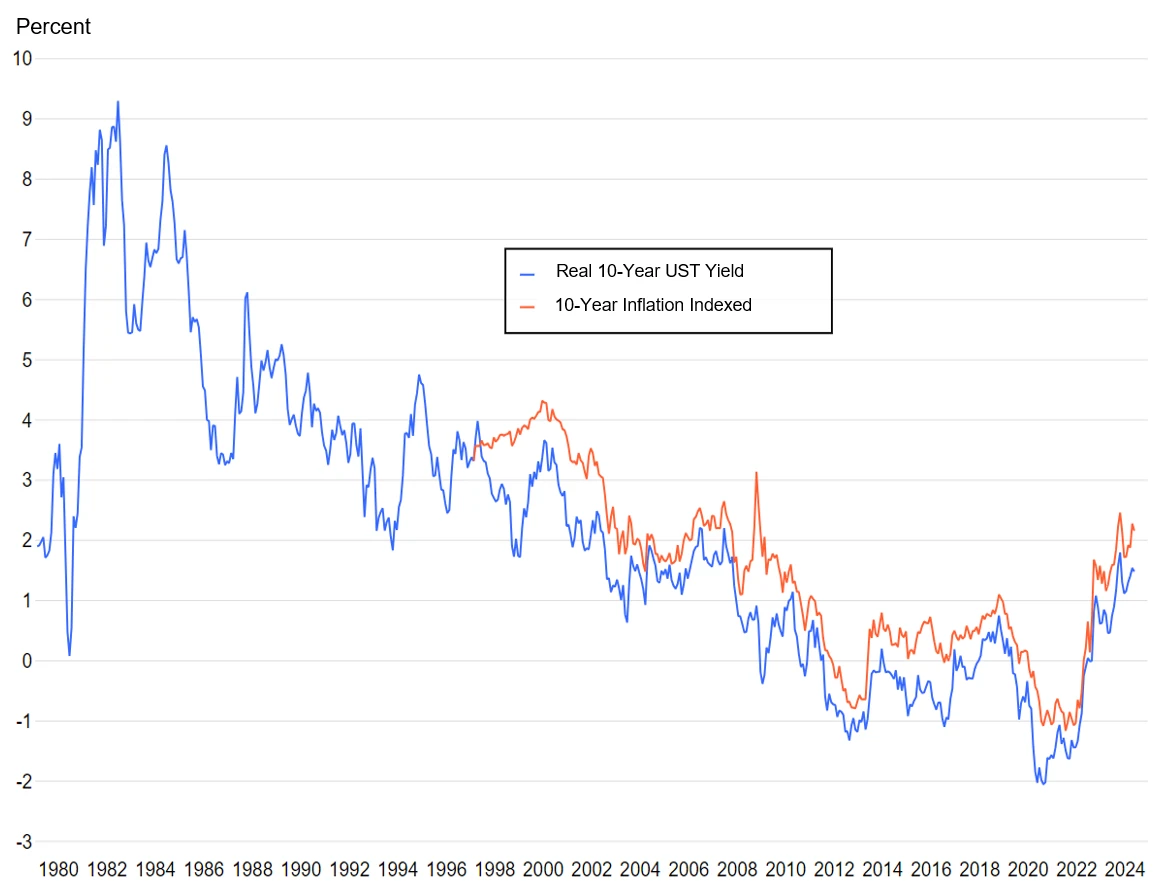

Il n’est pas possible d’observer r* mais, comme le note Waller, il existe deux moyens différents de l’estimer. Le premier consiste à examiner le taux des bons du Trésor américain (UST) à 10 ans ajustés sur l’inflation :

Taux réel des bons du Trésor américain à 10 ans (1980–2024)

Sources : Département du Trésor américain, Macrobond. Analyse par Franklin Templeton Fixed Income Research.

Sources : Département du Trésor américain, Macrobond. Analyse par Franklin Templeton Fixed Income Research.

de prime abord, celui-ci semble indiquer une tendance à la baisse de r* depuis le début des années 1980, suivie par une hausse ces quatre dernières années. Un autre indicateur du taux neutre est toutefois le rendement du capital, qui ne présente aucune tendance à la baisse.

Waller se focalise sur le taux réel des UST comme étant l’indicateur de substitution le plus révélateur pour r*, et il affirme que quelque chose a dû se produire pour entraîner une divergence entre le rendement réel du capital et le taux réel des UST. Waller affirme que cinq facteurs ont stimulé la demande en UST : la mondialisation des marchés de capitaux, une accumulation de réserves officielles, la demande des fonds souverains, le vieillissement démographique, la réglementation financière et l’achat d’UST par la Fed. Il est d’avis que ces cinq facteurs vont maintenir r* à un niveau peu élevé, avec pour seul contraste l’augmentation de l’offre d’UST sous l’effet des politiques budgétaires accommodantes.Dudley affirme d’emblée que cette approche de r* n’est pas pertinente étant donné que, par définition, r* doit être étroitement lié aux fondamentaux économiques tels que la productivité. Comme je l’affirme depuis un certain temps déjà, Dudley observe également que, puisque la croissance est restée robuste malgré la hausse des taux des fonds fédéraux, r* doit avoir grimpé, de sorte que la politique monétaire actuelle n’est que légèrement restrictive.Mais c’est ici que je souhaite présenter une perspective différente.

Dudley et Waller acceptent tous deux l’idée que r* a connu jusqu’il y a peu un déclin séculaire, et pourtant, aucun d’eux ne décèle de modification de la croissance sous-jacente. Le fait est que les modifications des fondamentaux de la croissance, comme la productivité, auraient dû avoir un impact avant tout sur le taux réel de rendement du capital, qui, nous l’avons vu, n’a pas bougé.

Pour lire l'article dans son integralité, cliquez ICI.

Pour accéder au site, cliquez ICI.