Cette semaine à la une, nous nous penchons sur les réactions à la dernière réunion de la Banque d'Angleterre et les implications de la hausse des prix du pétrole.

La semaine dernière a été marquée par une consolidation des marchés. Les rendements des obligations d'État ont légèrement baissé sur la plupart des marchés développés, les obligations britanniques surperformant au cours d'une semaine marquée par la publication de données clés sur l'inflation et la dernière réunion de politique monétaire de la Banque d'Angleterre (BoE).

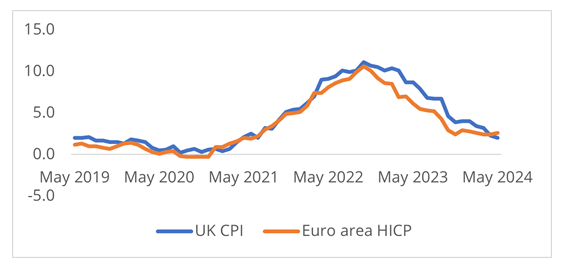

La BoE a eu de bonnes nouvelles, les prix à la consommation du mois de mai étant revenus en ligne avec son objectif de 2 % pour la première fois en presque 3 ans1, devançant la Banque centrale européenne (BCE) qui a atteint le même objectif, bien que cette dernière ait déjà réduit ses taux directeurs plus tôt dans le mois 2 (voir le graphique de la semaine).

Si l'on examine les données, le niveau des prix des services reste préoccupant. En mai, ils ont baissé moins que prévu à 5,7 %. Il n'est donc pas surprenant que la BoE ait maintenu ses taux directeurs à 5,25 %. Alors que deux membres de son comité monétaire étaient favorables à une réduction des taux de 25 points de base, les sept autres membres ont voté pour le statu quo.

Cependant, la communication de la BoE à la suite de la réunion suggère que l'assouplissement de la politique pourrait commencer en août, déclarant que ceux qui ont voté pour le statu quo ont considéré la décision comme "finement équilibrée" et n'ont pas pensé que les nouvelles sur l'inflation des services modifiaient de manière significative "la trajectoire désinflationniste sur laquelle l'économie était engagée".3

Le marché des swaps de taux d'intérêt au jour le jour évalue actuellement à 66 % la probabilité d'une baisse des taux en août et à 99 % en septembre.4

Portage sur le crédit

Le portage a été roi dans le Crédit Corporate la semaine dernière, le Crédit Emergent étant le plus performant dans l'univers du high yield. En ce qui concerne les titres investment grade, l'Europe a surperformé à la suite d'une importante émission d'obligations d'État françaises. Le 20 juin, la France a levé 10. 5 milliards d'euros grâce à la vente d'obligations à 3-8 ans.

Les rendements souverains ont baissé dans toute l'Europe, inversant la tendance à la baisse observée en début de semaine après la publication de données provisoires décevantes concernant l'indice des directeurs d'achat (PMI) pour le mois de juin.5 Bien que l'indice PMI composite reste en zone d'expansion (50,8), il est resté bien en deçà des prévisions des économistes qui tablaient sur 52,5. La contraction accélérée de l'industrie manufacturière en a été le principal moteur, l'indice PMI manufacturier de la zone euro passant de 47,3 en mai à 45,6, son plus bas niveau depuis six mois, en raison d'une réduction marquée des nouvelles commandes.

La Commission européenne (CE) a réprimandé sept pays, notamment la France et l'Italie, pour avoir enregistré des "déficits importants" qui laissent leurs déficits budgétaires au-dessus de la limite de 3 % de la zone euro.6 Ces pays seront soumis à la procédure de déficit excessif de la CE et à des amendes potentiellement importantes si les problèmes ne sont pas résolus. La prochaine étape consistera à présenter des plans budgétaires à moyen terme d'ici le 20 septembre, les sept pays devant démontrer leur engagement à réduire leurs dépenses nettes au cours des quatre prochaines années.

La baisse de confiance dans le secteur privé et l'absence apparente d'alternative à l'austérité budgétaire pourraient à nouveau rendre la région dépendante de la politique de la BCE pour soutenir la croissance. Cependant, le marché des swaps de taux d'intérêt au jour le jour n'évalue qu'à 68 % la probabilité que la BCE réduise ses taux en septembre et ne prévoit qu'un assouplissement de 44 points de base pour 2024.7

Ailleurs sur les marchés

Les marchés des devises et des actions ont été calmes la semaine dernière. S'il y a eu un gagnant, c'est bien le pétrole, en hausse de 4 % sur la semaine et de près de 10 % par rapport à son niveau le plus bas depuis le début du mois. La question qui se pose est la suivante : le pétrole pourrait-il, une fois de plus, être l'obstacle qui empêchera les banques centrales de normaliser leur politique et transformera l'atterrissage en douceur de l'économie espérée en un scénario de stagflation ?

Les prix du pétrole ont été tirés vers le haut par une baisse surprenante de 2,2 millions de barils des stocks de brut aux États-Unis.8 Les fervents du pétrole soulignent la forte dynamique en place pour le troisième trimestre, alimentée par l'augmentation des voyages routiers et aériens, tandis que les mesures de relance chinoises pourraient également alimenter la demande. Dans le même temps, l'offre reste limitée en raison de la baisse des flux de brut russe et du fait que l'OPEP ne devrait pas mettre fin aux réductions volontaires de l'offre avant octobre.

Le prix du pétrole en déport (backwardation) - une situation dans laquelle les prix au comptant sont plus élevés que les prix à terme - s'est accélérée en juin. Ce phénomène se produit lorsqu'il y a une augmentation de la demande à court terme et est considéré comme un indicateur de prix haussier. Ainsi, un prix du Brent à 90 dollars américains - il se situe actuellement juste en dessous de 83 dollars américains - est à nouveau envisageable.

Graphique de la semaine : La Banque d'Angleterre revient à son objectif

Source : Banque d'Angleterre, Banque centrale européenne, au 21 juin 2024. À des fins d'illustration uniquement.

Source : Banque d'Angleterre, Banque centrale européenne, au 21 juin 2024. À des fins d'illustration uniquement.

Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs.

Références :

- Office for National Statistics, au 19 juin 2024

- Banque centrale européenne, au 6 juin 2024

- Bloomberg, " Closing in on August cut, absent big CPI shock ", au 20 juin 2024

- Bloomberg, au 21 juin 2024

- S&P Global, Hamburg Commercial Bank, 'HCOB flash Eurozone PMI, au 21 juin 2024.

- Commission européenne, au 19 juin 2024.

- Bloomberg, 21 juin 2024

- Administration américaine d'information sur l'énergie, au 20 juin 2024

Ce document ne doit pas être considéré comme une prévision, une recherche ou un conseil en investissement, et ne constitue pas une recommandation, une offre ou une sollicitation d'achat ou de vente de titres ou d'adoption d'une stratégie d'investissement.

Les opinions exprimées par Muzinich & Co. datent du 24 juin 2024 et peuvent être modifiées sans préavis.

Toutes les données chiffrées proviennent de Bloomberg, au 21 juin 2024, sauf indication contraire.

![]()

Pour visiter le site de Muzinich & Co, cliquez ICI.