Édito. Il y a des débats qui, a posteriori, n'auraient pas dû se tenir. Et celui qui opposait, la semaine dernière, de l'autre côté de l'Atlantique, Biden à Trump en fait partie. L'évènement tant attendu a, en effet, tourné au désastre pour le candidat démocrate. Un naufrage qui, une fois encore, interroge sur la capacité du Président sortant à effectuer un second mandat. Et, en attendant, se colleter politiquement son adversaire sur le reste de la campagne. Sans détours, certains l'invitent même désormais à passer la main sans attendre le dépouillement de novembre. Bref, ce débat de trop semble surtout avoir un peu plus renforcé les chances de voir Trump refaire la déco du bureau ovale en janvier prochain. Le potentiel futur locataire de la Maison Blanche n'en est bien sûr pas à son premier bail et ne fait pas grand mystère de sa conduite des affaires. On en connaît déjà la couleur économique. L'occasion d'anticiper, avec quelques mois d'avance, quelles pourraient en être les conséquences pour les marchés.

À l'international, Trump II a déjà annoncé vouloir poursuivre la guerre commerciale qu'il avait engagée avec l'empire du Milieu en portant les droits de douanes à plus de 60 % sur les importations « made in China ». Une perspective qui pourrait être de nature, si elle est poussée trop loin, à peser sur les actions ainsi que les rendements obligataires. Au-delà, la hausse des tarifs sur les produits importés pourrait aussi impacter des secteurs comme la distribution, le textile ou encore l'ameublement. En matière d'environnement, il jetterait à nouveau les Accords de Paris à la poubelle - d'où Biden les avait sortis en 2020. Trump II autoriserait, par ailleurs, les majors pétrolières à reprendre leurs forages façon gruyère et supprimerait les subventions aux éoliennes. Un horizon - sombre pour le climat - qui serait logiquement favorable au secteur énergétique en Bourse et, a contrario, pénalisant pour celui des renouvelables - et, en sus, pour un secteur comme les véhicules électriques. Enfin, il a tout lieu de penser qu'il poursuivrait l'assouplissement de la réglementation financière américaine entamée sous son premier mandat, ce qui ne manquera pas de profiter au secteur bancaire... Réponse à ces hypothèses, le 5 novembre au soir.

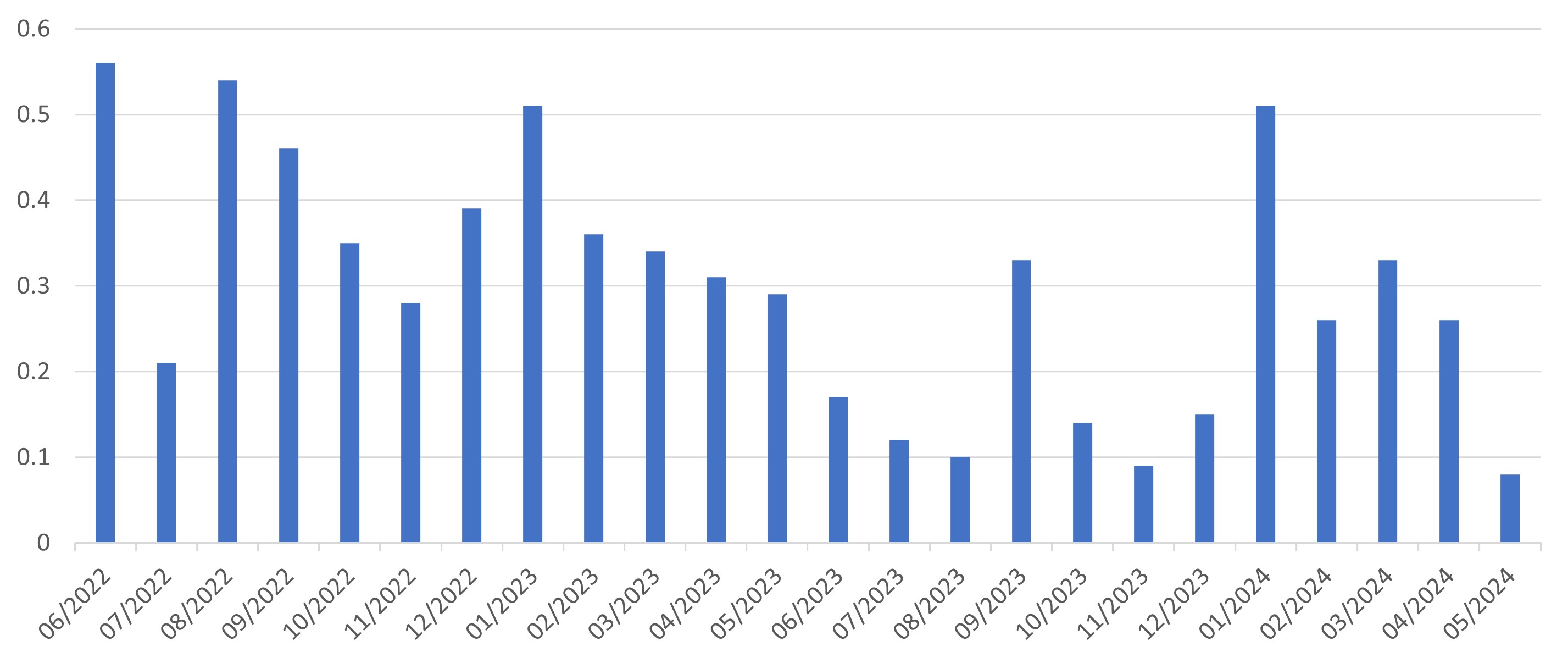

Le graphique de la semaine :

Ralentissement de l’inflation aux Etats-Unis

Pour lire l'article dans son intégralité, cliquez ICI.

Disclaimers:

Ce document ne peut être reproduit ou distribué sans autorisation préalable.

Fidelity fournit uniquement des informations sur ses produits et n’émet pas de recommandations d’investissement fondées sur des circonstances spécifiques, ce document ne constitue ni une offre de souscription, ni un conseil personnalisé. Fidelity International fait référence au groupe de sociétés qui forme la structure globale de gestion de placements qui fournit l'information sur les produits et services dans les juridictions désignées à l'exception de l'Amérique du Nord. Cette information n’est pas destinée et ne peut être utilisée par des résidents au Royaume-Uni ou aux Etats-Unis. Ce document est destiné uniquement aux investisseurs résidant en France. Sauf cas contraire, toutes les informations communiquées sont celles de Fidelity International, et tous les points de vue exprimés sont ceux de Fidelity International. Fidelity, Fidelity International, le logo Fidelity International ainsi que le symbole F sont des marques déposées de FIL Limited. Le présent document a été établi par FIL Gestion, SGP agréée par l'AMF sous le N°GP03-004, 21 Avenue Kléber, 75116 Paris. CP202103. PM 3553

![]()

Pour accéder au site, cliquez ICI.