Difficile de s’engager, ces jours-ci, dans un édito obligataire sans risquer trois écueils que sont l’argumentaire politique, la redite de sondages, ou la prise de risque inconsidérée sur un scenario post-scrutin alors même que l’incertitude est totale.

Matthieu Bailly, Président Directeur Général d'Octo AM

Matthieu Bailly, Président Directeur Général d'Octo AM

Afin d’éviter ces trois défauts que nous avons régulièrement constatés dans nos lectures de ces derniers jours, nous ne parlerons guère des élections françaises mais de deux dossiers crédit qui ont récemment fait l’actualité, ayant de toutes façons considéré que le risque français, dans l’obligataire, pouvait être aisément remplacé, pour qui le souhaitait ces dernières semaines, par d’autres pans de marché obligataire ou zones géographiques tout aussi rémunérateurs et exempts de ce risque électoral binaire et hors du champ de l’analyse financière classique - ce que nous avons réalisé dans nos fonds, passant par exemple notre fonds Octo Crédit Value de 20% d’obligations françaises pré-dissolution à 6% post-dissolution, sans perte de rendement ni augmentation du risque de crédit ou de concentration. A noter enfin pour conclure cette parenthèse que la surpondération française en amont du 9 juin était due à deux facteurs liés plus au marché lui-même qu’à un tropisme français de notre part :

- une surpondération naturelle du marché des obligations françaises dans le marché européen, liée au nombre et à la taille de ses entreprises

- une faible diversité des corporates éligibles en Allemagne, première puissance économique européenne, en dehors de quelques bluechips peu rémunératrices, de PME/ETI aux souches trop peu liquides et de « landesbanken » historiquement très peu fiables du point de vue crédit.

Atos :

Si Onepoint avait pu impressionner par sa capacité à réunir suffisamment de fonds, d’expertises et de réseaux, malgré une taille et un apport en capital modeste, pour espérer sauver Atos, c’est tout simplement parce qu’il ne l’avait finalement pas totalement fait… Et l’abandon du projet, aussi soudain et surprenant fût-il, pourrait être considéré comme un retour à une certaine logique…

Atos finit par se retrouver aujourd’hui dans une négociation bipartite avec ses créanciers, et un pool de porteurs obligataires et de banques détenant quasiment 3 milliards d'euros de dettes pourrait bientôt en devenir le principal actionnaire. Ce type de négociation/issue reste relativement rare sur le marché obligataire français car le plus souvent les différences de seniorité entre banques et obligataires, la difficulté à regrouper des pools d’investisseurs ou les vides juridiques sur le sujet ont tendance à pousser vers le défaut ou à privilégier les banques ou les actionnaires existants dans les restructurations.

Attention cependant car le pool de porteurs obligataires ne négocie ici que pour ses membres et non comme le « représentant de la masse », terme utilisé communément dans les années 80/90. Ainsi, si l’entreprise peut être sauvée, recapitalisée et désendettée, les investisseurs obligataires actuels non-membres du pool ne doivent pas espérer, si tant est qu’ils aient conservé leurs obligations jusque là, un retour à meilleure fortune pour leur investissement. Au contraire, cette négociation bilatérale devrait même dégrader encore plus leur valeur de recouvrement dans la mesure où plus de la moitié de la dette, faisant partie de la négociation, se retrouve prioritaire de facto sur l’autre moitié. Le marché l’a d’ailleurs immédiatement pris en compte et les obligations Atos, qui ne valaient déjà plus grand-chose, ont encore trouvé quelques points à perdre à la suite de l’annonce de l’accord, passant de 15% du nominal à 10% environ.

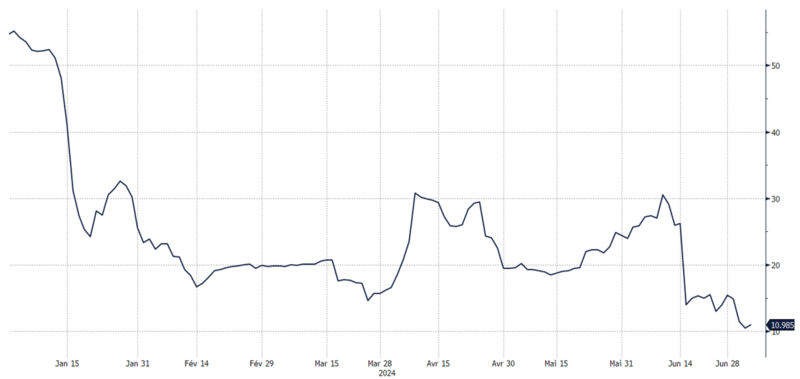

Evolution du rendement à maturité de ATOFP 1 11/12/29

(Sources : Bloomberg, Octo AM)

(Sources : Bloomberg, Octo AM)

Comme dans les faillites précédentes que nous avons commentées, et à l’image de celle de Casino, rien à espérer donc pour les porteurs « lambda » qui se retrouvent, avec Monsieur Layani qui devra céder sa position avec une perte substantielle, les grands perdants de l’opération, leurs obligations se retrouvant remboursées proche de zéro ou prolongées ad vitam avec une subordination telle qu’il sera quasi impossible d’en faire un investissement raisonnable. Alors bien sûr, il est possible de voir des rebonds aléatoires ou de croire à sa bonne étoile mais cela relèvera plus du casino que de l’analyse et nous conseillons, même sur les prix actuels, à ceux qui l’auraient encore de céder leur position. Enfin, notons que les créanciers ayant participé au projet sont de trois types : des banques prêteuses, des gros porteurs institutionnels de long terme des obligations, des fonds spécialisés dans les situations de faillite et de négociation judiciaire. Autant dire que ces trois types d’investisseurs ne sont pas des actionnaires structurels, ce qui implique deux choses :

- l’action Atos subira une pression vendeuse durant plusieurs mois à la suite de la conversion de la dette en actions, les créanciers actuels ayant matérialisé leur opération et n’ayant pas vocation à rester actionnaires

- la gestion d’Atos dans les mois à venir sera celle d’une maximisation de la valeur pour des « créanciers-actionnaires» plutôt que d’une vision long terme, ce qui pourrait être plus synonyme de dépecage que de construction, d’autant plus que certains créanciers spécialisés ayant acheté la dette à bas prix dans le seul but de la négociation voudront matérialiser rapidement une potentielle plus-value plutôt que de rester dans ce qui restera probablement pendant longtemps un bourbier, qualificatif que nous avions employé lors de notre premier hebdo sur le sujet, il y a tout juste deux ans.

Et Eurofins ?

Loin de nous l’idée de parler d’Eurofins dans le même hebdo qu’Atos pour y suggérer une quelconque comparaison, d’autant plus après avoir lu aujourd’hui que l’entreprise annonçait ces jours-ci des poursuites judiciaires contre toute allégation ou accusation à son encontre ! Mais il s’avère que l’entreprise a fait l’actualité ces jours ci… Nous nous contenterons donc d’un point de vue totalement subjectif et d’une liste de critères que nous regardons généralement comme des points d’attention, voire d’alerte sur un émetteur. A toutes fins utiles, nous signalerons aussi que nous ne sommes pas investis ni impliqués d’aucune manière sur les obligations de cet émetteur.

L’évènement de ces derniers jours sur Eurofins est la publication, en deux temps, d’une note du fonds « short » Muddy Waters arguant que l’entreprise serait « plus optimisée pour les malversations que pour une activité conventionnelle », « que son actionnaire majoritaire siphonnerait l’entreprise », ou encore que « des actifs et des soldes de trésorerie seraient significativement surestimés ».

Evidemment, de telles accusations ont entraîné une baisse brutale des actions, tandis que le crédit s’écartait… un peu… Car non, le crédit n’a pas encore trop souffert des allégations du fonds activiste comme en témoigne le graphe ci-dessous : une quarantaine de points de base d’écartement sur l’obligation 2031, qui traite encore sur des niveaux de prime plus serrés qu’il y a tout juste 6 mois et qui porte le rendement de cette obligation à 4.4%, bien loin d’une situation classique de stress.

Evolution du rendement à maturité de ERFFP 0 ⅞ 05/19/31

(Sources : Bloomberg, Octo AM)

(Sources : Bloomberg, Octo AM)

Alors la question se pose : faut-il conserver ces obligations ou bien peut-on profiter de ce rendement modéré pour les céder à bon compte et se positionner sur un autre émetteur, moins sujet à controverse ou à des accès de volatilité potentiels.

Revenons donc à deux corporates, encore français, qui ont fait l’actualité de ces derniers jours pour en donner un bref point de vue : Atos et Eurofins.

Pour consulter l'article dans son intégralité, cliquez ICI.

Article redigé le 05 juillet 2024 par Matthieu Bailly, Président Directeur Général d'Octo AM

![]()

A PROPOS D’OCTO AM

Créée en 2011 à l’initiative d’Octo Finances et adossée au groupe Amplegest depuis 2018, Octo AM est spécialiste de la gestion obligataire ‘value’. S’adressant essentiellement aux investisseurs professionnels, qu’ils soient institutionnels ou patrimoniaux, Octo AM décline sa gestion au travers de fonds ouverts, fonds dédiés ou mandats avec un objectif permanent : rechercher les obligations offrant, selon le gérant, un rendement supérieur à son risque de crédit sur un horizon donné.

Pour accéder au site d'OCTO AM, cliquez ICI.