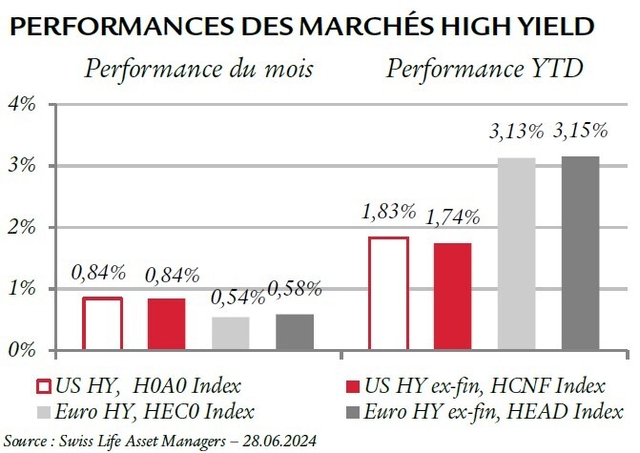

Les marchés High Yield terminent le mois de juin en territoires positifs. Le marché américain a gagné 0,84 % et dépasse le marché européen qui progresse de 0,54 %, impacté par l'élargissement des primes de risque dû aux tensions politiques en France après les élections européennes. Les facteurs techniques continuent desoutenir la classe d’actif Crédit malgré un ralentissement des chiffres de collecte. Le cycle de baisse de taux commence à se préciser, la BCE ayant acté sa première baisse et les chiffres américains laissant croire, pour le moment, une probable baisse de taux de la FED en 2024. Enfin, le marché primaire, bien qu’en baisse, est resté actif.

Faits marquants du mois

Performances

Les marchés High Yield EUR et US affichent des performances positives au mois de juin, avec une meilleure dynamique aux Etats-Unis (+0.84%) qu’en zone euro (+0.54%). Les performances ont été davantage soutenues par le resserrement des taux souverains, dû à un phénomène de "fly to quality" (-13bps sur le 5 ans US et -23bps pour le 5 ans allemand, avec néanmoins +3bps sur le 5 ans français), plutôt que par les primes de risque risques (-2bps aux US et +19bp en zone euro).

Segments de notation

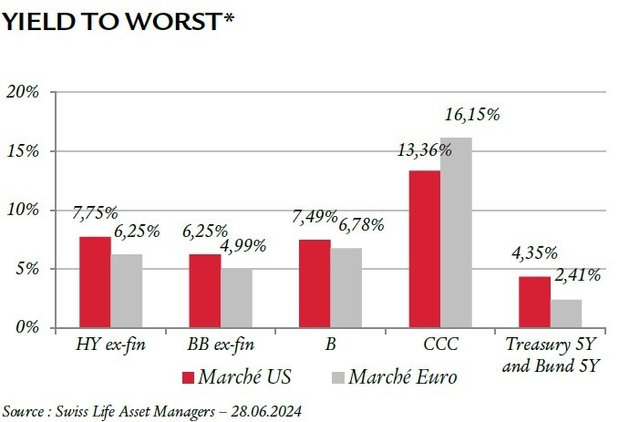

La surperformance du CCC euro fait exception (+1.91%) en raison des situations idiosyncratiques avec un resserrement des primes de risque (-39bps) alors que le BB (+0.36%) et le B (+0.54%) voient leurs primes s’écarter (+21bps et +25bps). A l’inverse, sur le marché US, le BB profite le plus logiquement de l’effet taux avec une performance de +0.92% et un léger resserrement de -5bps. Le B et le CCC progressent respectivement de +0.77% (prime -1bp) et de +0.39% (prime +8bps).

Pour consulter le document dans son intégralité, cliquez ICI.

Pour accéder au site Swiss Life Asset Managers, cliquez ICI.