Dans leurs perspectives semestrielles pour les actions mondiales, Marc Pinto, Responsable de la gestion actions pour les Amériques, et Lucas Klein, Responsable de la gestion actions pour les zones EMOA et Asie-Pacifique, affirment que si les risques de ralentissement économique demeurent, le potentiel de création de valeur pour les nouveaux actionnaires est également important.

Points à retenir :

-

Les sociétés technologiques américaines à mégacapitalisation ont continué de dominer les marchés boursiers mondiaux au premier semestre 2024, mais d’autres secteurs du marché ont aussi bénéficié de l’innovation, de la réforme des politiques et des valorisations relativement attrayantes.

-

Selon nous, la tendance indique un élargissement des opportunités sur les marchés actions d'ici la fin de l’année.

-

Nous incitons les investisseurs à rechercher aussi bien les fondamentaux que les valorisations, en particulier dans un contexte de taux d’intérêt élevés et d’autres risques pour la croissance économique.

Marc Pinto, Responsable de la gestion actions pour les Amériques, et Lucas Klein, Responsable de la gestion actions pour les zones EMOA et Asie-Pacifique

Marc Pinto, Responsable de la gestion actions pour les Amériques, et Lucas Klein, Responsable de la gestion actions pour les zones EMOA et Asie-Pacifique

En fin d'année dernière, les marchés anticipaient plusieurs baisses des taux d’intérêt d’ici mi-2024 en prévision d’un ralentissement de l’inflation et du marché du travail. Nous étions plus sceptiques. Nous indiquions également qu’un « atterrissage brutal » ou une récession ne constituaient pas notre scénario de base pour l’économie, et qu’une croissance résiliente de la consommation et des bénéfices aux États-Unis pourrait contribuer à soutenir les actions.

Il s’avère que les marchés ont non seulement répondu à nos attentes, mais les ont dépassées – à tel point que beaucoup se demandent maintenant jusqu'à quel point les actions peuvent s'apprécier. Nous sommes d’accord pour dire que certaines tendances se sont largement écartées de leur fourchette habituelle. Nous sommes également conscients que les taux d’intérêt élevés et l’inversion de la courbe des taux des bons du Trésor – un indicateur historiquement fiable de la récession aux États-Unis – ont persisté, et qu'un ralentissement économique reste envisageable. Cependant, dans l’ensemble, nos perspectives pour les marchés boursiers en 2024 n’ont pas changé de manière significative. Malgré le potentiel de ralentissement de la croissance, plusieurs tendances à long terme que nous observons nous rassurent et, au contraire, nous considérons que les opportunités pourraient augmenter pour les investisseurs qui privilégient les fondamentaux.

L’IA va s'étendre et se renforcer

Comme en 2023, l’intelligence artificielle (IA) a constitué l'un des principaux thèmes du marché en 2024. Cette année, cependant, les choses ont commencé à évoluer. Seuls cinq des 7 géants de la Tech (les « Magnificent 7 ») dont la valorisation a explosé l’année dernière ont continué à progresser en 2024. Pendant ce temps, d’autres valeurs commencent à bénéficier des effets de l’IA.

Depuis octobre 2023, par exemple, les services publics ont fortement rebondi, la composante "services publics" de l'indice S&P 500® ayant enregistré une performance de 29,5 %, ce qui est mieux que l'indice S&P 500® dans sa globalité.1 Une reprise et la perspective d’une baisse des taux expliquent probablement en partie cette performance. (En 2023, les services publics ont enregistré leur plus large sous-performance par rapport au marché depuis des décennies.2)

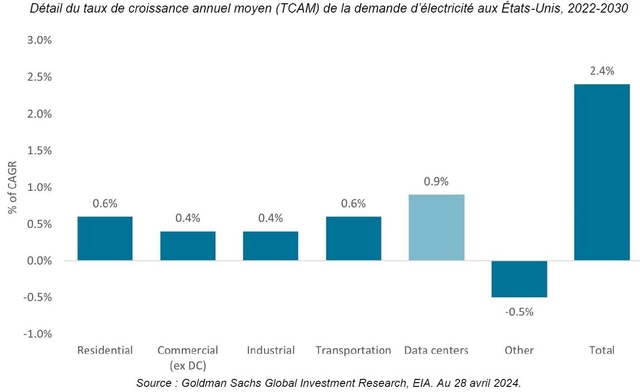

Mais cela pourrait aussi s'expliquer par l'appréciation croissante de la demande énergétique créée par l’IA. Les centres de données qui forment et hébergent des programmes d’IA générative devraient représenter environ 8 % de la consommation d’électricité aux États-Unis d’ici 2030, contre 3 % en 2022.3 Cela devrait entraîner des investissements importants dans les infrastructures énergétiques, ce qui stimulera le potentiel de croissance des bénéfices à long terme des services publics.

Graphique 1 : Les centres de données devraient stimuler la demande d’électricité aux États-Unis

Nous observons des exemples similaires dans d’autres pans de l’économie, ce qui montre que l’IA n’en est qu’aux prémices de son développement. En tant que telles, nous pensons que les méga-capitalisations technologiques qui continuent d’investir et d’innover dans l’IA pourraient enregistrer une croissance de ses revenus et de ses flux de trésorerie disponibles.

Les cinq leaders parmi les 7 géants de la Tech se démènent pour consolider leurs barrières à l'entrée : au cours des premiers mois de 2024, la croissance des revenus (en glissement annuel) a varié de 13 % à 262 % parmi ces entreprises, et les dirigeants ont annoncé environ 200 milliards de dollars de dépenses d’investissement cumulées dans l'IA pour l’année.4 Cela, ainsi que les potentielles baisses de taux – qui réduiraient le taux d’escompte– des bénéfices futurs - pourraient conférer à ces valeurs un potentiel haussier supplémentaire.

Dans le même temps, nous anticipons une hausse de la valorisation des acteurs secondaires de l'IA. Cela inclut l’ensemble de l’écosystème des semi-conducteurs (des fabricants de composants électroniques avancés aux fabricants d’équipements pour les semi-conducteurs), les entreprises qui proposent des systèmes de gestion durable de l’eau pour les centres de données, les fournisseurs d’énergie et de composants électriques... la liste est longue. Bien que ces entreprises ne bénéficient pas de la même exposition médiatique que les mégacapitalisations technologiques, l’impact de l’IA sur leurs flux de bénéfices pourrait être tout aussi significatif.

![]()

Pour accéder au site, cliquez ICI.

Informations importantes

La diversification ne garantit pas un bénéfice et n’élimine pas non plus le risque de perte.Les titres obligataires sont soumis aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Le marché obligataire est volatil. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa solidité financière se détériore.

Les obligations high yield ou « junk » impliquent un plus grand risque de défaut et de volatilité des prix. Elles peuvent connaître des variations de prix soudaines et brutales.

Les produits titrisés, tels que les titres adossés à des créances hypothécaires ou à des actifs, sont plus sensibles aux variations de taux d'intérêt, présentent un risque d'extension et de remboursement anticipé et sont soumis à des risques de crédit, de valorisation et de liquidité plus importants que les autres titres obligataires.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés. Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds. La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Communication Publicitaire