Les premières réactions des marchés sont en ligne avec les attentes : une victoire de Donald Trump était théoriquement plus favorable aux actions américaines qu’aux obligations, notamment en raison des baisses d’impôts et de la politique protectionniste qu’il a déclaré vouloir mener. Est-ce que ces réactions seront durables ?

Ombretta SIGNORI, Directrice de la Recherche Macroéconomique et Stratégie chez OFI Invest Asset Management

Ombretta SIGNORI, Directrice de la Recherche Macroéconomique et Stratégie chez OFI Invest Asset Management

L’ampleur de la mise en œuvre du programme de Donald Trump et l’horizon temporel restent des éléments clés pour répondre à cette question et sur lesquels il y a peu de certitude à ce stade. En effet, à plus long terme, un scénario à plein régime de Donald Trump pourrait s’avérer moins favorable aux actions et plus aux obligations en raison des freins à la croissance, du protectionnisme et d’une moindre immigration.

Séquence et délai d’implémentation des mesures seront clés pour l’impact sur la croissance américaine

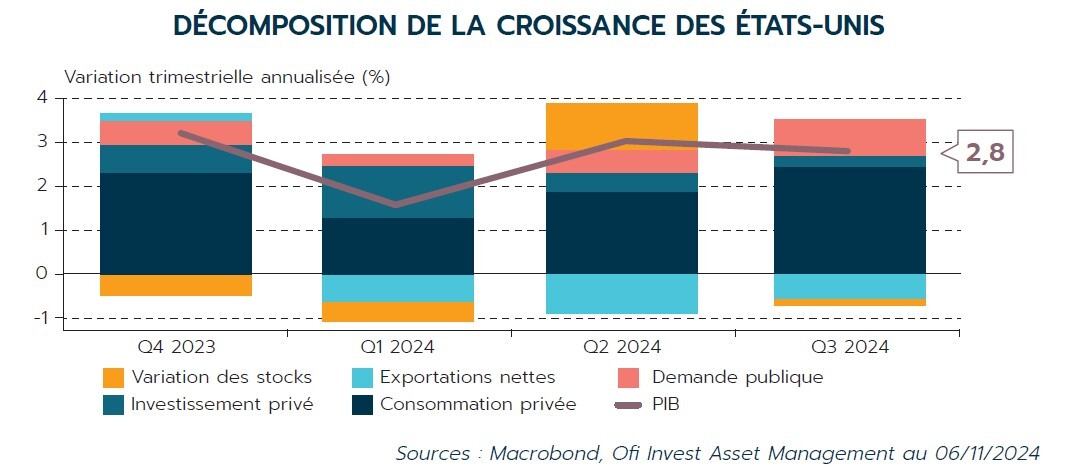

La croissance américaine au troisième trimestre a été robuste (2,8 % annualisé) avec une forte contribution de la consommation, dont le rythme ne montre aucun signe de ralentissement pour l’instant. En toute logique, la résorption de l’excès de demande sur le marché du travail (il n’y a désormais plus qu’une seule offre d’emploi par chômeur) devrait amener les ménages américains à consommer à un rythme moins soutenu. C’était l’hypothèse de base que nous avions retenue pour justifier un ralentissement en douceur de l’économie américaine en 2025. Quid des politiques Trumpistes ? Les multiplicateurs fiscaux standards pour les réductions d’impôts sont faibles, en particulier lorsque la croissance est proche du potentiel et ils ont tendance à s’estomper au bout d’un an. Si les baisses d’impôts sont adoptées en priorité par le Congrès, l’effet haussier sur la croissance de l’assouplissement budgétaire pourrait dans un premier temps compenser l’effet négatif de l’augmentation des droits de douane et du durcissement de la politique d’immigration. Dans un deuxième temps, les deux derniers pourraient prévaloir. Dans un tel scénario, la croissance pourrait rester proche de son potentiel en 2025/26.

La politique monétaire de la fed ne serait pas (ou peu) impactée à court terme…

En ce qui concerne l’inflation, les différents indices de prix fournis par les comptes nationaux (déflateur du PIB, déflateur de la consommation des ménages) indiquent que le taux d’inflation du troisième trimestre est déjà inférieur à 2 %. D’ici la fin de l’année, les effets de base sont défavorables, mais la désinflation à ce stade n’est pas remise en cause. Le risque principal repose donc sur la mise en place de droits de douane, qui, dans le meilleur des cas, ne devraient pas être appliqués avant le deuxième trimestre 2025. Cela signifie que les premiers effets sur l’inflation ne se feraient sentir qu’à partir du second semestre de l’année prochaine. Pour cette raison, nous pensons que la Fed devrait continuer à baisser graduellement les taux directeurs au moins jusqu’au début de 2025.

…Tout comme l’assouplissement monétaire de la BCE

La croissance de la zone Euro a été plus élevée qu’attendu au troisième trimestre (0,4 % non annualisé), avec 0,8 % en Espagne, 0,4 % en France, 0,2 % en Allemagne et 0 % en Italie. Ces chiffres ne doivent toutefois pas être surinterprétés : corrigé de l’effet des Jeux Olympiques en France et des chiffres très volatils irlandais, le rythme d’activité de la zone Euro est sans doute plus proche de 0,2 %/0,3 % et tiré par la consommation des ménages. Cette dernière reste un élément clé pour que la reprise modérée se poursuive en 2025, le temps que l’investissement puisse prendre le relais.

L’inflation totale a augmenté en octobre, à 2,0 % (après 1,7 % en septembre). Les effets de base sont désormais moins porteurs sur l’énergie, la désinflation est terminée pour les biens, et l’inflation des services demeure élevée. Cette donnée ne remet pas en cause l’atterrissage vers l’objectif des 2 % l’an prochain. Toutefois, la remontée de l’inflation en cette fin d’année, des négociations salariales toujours dynamiques notamment en Allemagne et une activité économique moins dégradée qu’attendu par certains suggèrent que le rapport de force entre les « faucons » et les membres plus accommodants de la BCE sera plus équilibré. À ce stade, nous tablons sur des baisses des taux de 25 points de base lors des prochaines réunions.

Référence :

(1) Lire aussi l'analyse sur les élections américaines : « implications potentielles des élections américaines ».

(2) « The Fiscal Multiplier and Economic Policy Analysis in the United States », Working paper series, CBO, 2015.

Par Ombretta SIGNORI, Directrice de la Recherche Macroéconomique et Stratégie chez OFI Invest AM

Information importante

Cette communication publicitaire contient des éléments d’information et des données chiffrées qu’Ofi Invest Asset Management considère comme fondés ou exacts au jour de leur établissement. Pour ceux de ces éléments qui proviennent de sources d’information publiques, leur exactitude ne saurait être garantie. Les analyses présentées reposent sur des hypothèses et des anticipations d’Ofi Invest Asset Management, faites au moment de la rédaction du document qui peuvent être totalement ou partiellement non réalisées sur les marchés. Elles ne constituent pas un engagement de rentabilité et sont susceptibles d’être modifiées. Cette communication publicitaire ne donne aucune assurance de l’adéquation des produits ou services présentés et gérés par Ofi Invest Asset Management à la situation financière, au profil de risque, à l’expérience ou aux objectifs de l’investisseur et ne constitue pas une recommandation, un conseil ou une offre d’acheter les produits financiers mentionnés. Ofi Invest Asset Management décline toute responsabilité quant à d’éventuels dommages ou pertes résultant de l’utilisation en tout ou partie des éléments y figurant. Avant d’investir dans un OPC, il est fortement conseillé à tout investisseur, de procéder, sans se fonder exclusivement sur les informations fournies dans cette communication publicitaire, à l’analyse de sa situation personnelle ainsi qu’à l’analyse des avantages et des risques afin de déterminer le montant qu’il est raisonnable d’investir. Photos : Shutterstock.com/Ofi Invest. FA24/0279/07102025

![]()

Pour accéder au site, cliquez ICI.