À retenir :

-

Zone euro : malgré les soucis structurels et la forte incertitude commerciale, le pessimisme est excessif ;

-

États-Unis : l’expansionnisme de Donald Trump et la consommation tirent à hue et les taux élevés, à dia ;

-

Chine : les risques pour la croissance se déplacent de la crise immobilière vers les droits de douane.

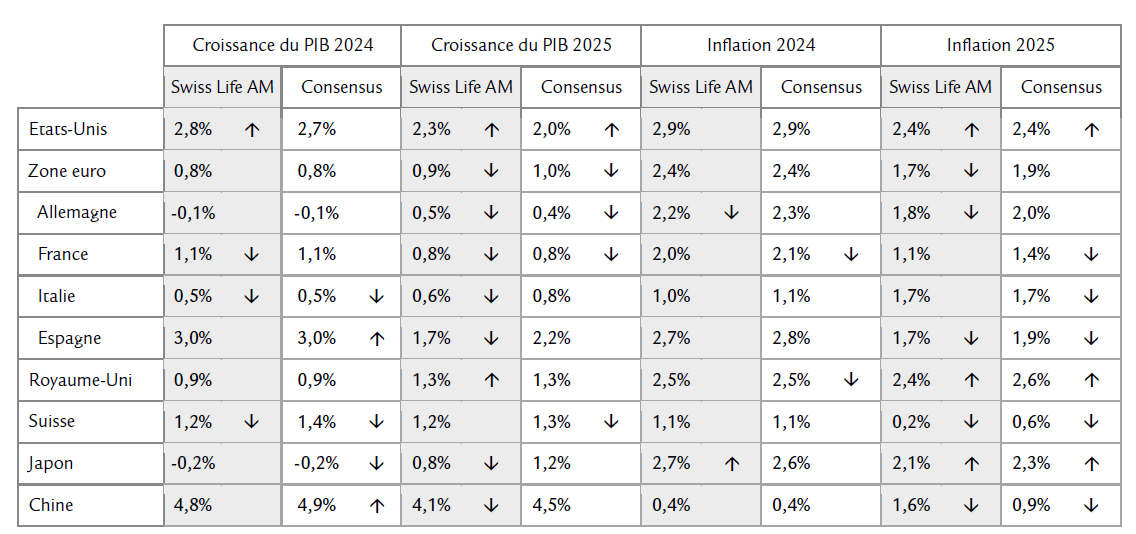

Prévisions comparées

Les modifications par rapport au mois précédent sont indiquées par des flèches. Source : Consensus Economics Inc., Londres, 9 décembre 2024

Les modifications par rapport au mois précédent sont indiquées par des flèches. Source : Consensus Economics Inc., Londres, 9 décembre 2024

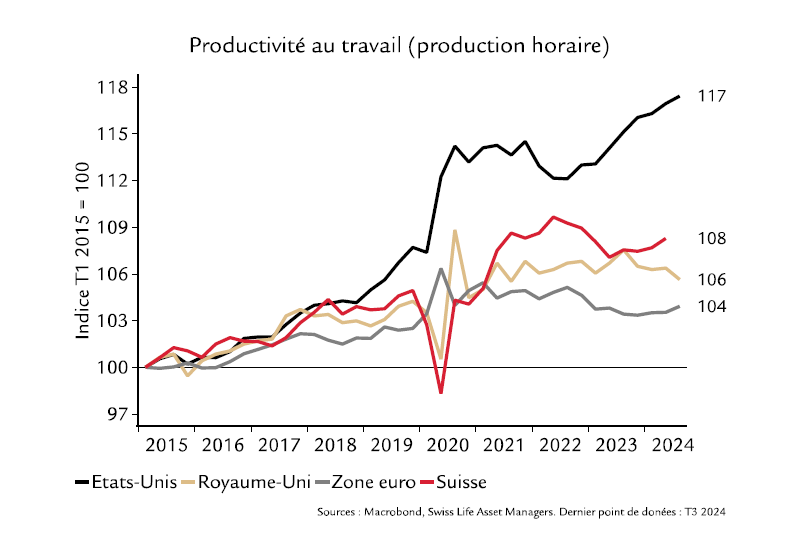

Graphique de l’année

Depuis 2017, un écart de productivité se creuse entre les deux rives de l’Atlantique. Un rapport de la BCE avance plusieurs raisons : composition des branches (boom du secteur informatique américain très productif), davantage d’investissements américains dans le numérique et marché du travail plus flexible. Ce dernier oriente plus rapidement les employés vers les secteurs les plus performants. Dans l’industrie, l’écart de productivité est apparu en 2022, principalement du fait de la crise énergétique en Europe. Ces tendances structurelles devraient perdurer, la croissance américaine continuera donc de distancer celle des économies européennes en 2025 également.

Économie mondiale

Cinq thèses pour l’année 2025

1. L’Europe largement distancée

L’écart structurel entre les États-Unis et l’Europe va davantage se creuser en raison de prix de l’énergie inférieurs et d’une plus forte hausse de productivité. Sur le plan cyclique, gare à l’optimisme excessif aux États-Unis : les taux à long terme sont élevés et constituent un frein. Idem en Europe, mais pour le pessimisme : un euro plus faible, l’anticipation des exportations vers les États-Unis en vue des droits de douane et la baisse des taux vont limiter les effets néfastes. En Europe, la divergence va demeurer entre la solidité des pays dits périphériques et les poids lourds.

2. Politique monétaire expansionniste en Europe

La BNS a déjà largement entamé son assouplissement par crainte de déflation. La BCE se concentre pour sa part sur les risques d’inflation et pour la croissance. Le programme de Donald Trump augmente la pression à la baisse pour l’inflation en Europe. La BCE va passer d’une politique monétaire restrictive à expansionniste.

3. Donald Trump et l’inflation : pas de panique

Dans ce nouveau mandat, nous prévoyons un tapage certain, mais des résultats bien moins spectaculaires qu’annoncé. Donald Trump vise les élections de mi-mandat (midterms) et fait des marchés des actions le thermomètre de sa politique. L’inflation s’étant avérée impopulaire, nous tablons sur des droits de douane ciblés plutôt que généralisés, qui seront en outre amortis par un dollar fort. Au fond, la politique de Do-nald Trump est légèrement inflationniste et limitera la latitude de la Fed en matière de baisse de taux. Nous n’attendons pas de forte poussée de l’inflation.

4. L’économie de la dette vivra

La politique budgétaire américaine va encore être assouplie. En Europe, la consolidation déçoit. Sans attendre de fronde des marchés financiers, nous tablons sur des rendements d’emprunts ancrés à des niveaux élevés à moyen terme malgré les baisses de taux.

5. Chine : l’économie freinée par le conflit commercial

Les difficultés pour la seconde économie mondiale se déplacent : si l’immobilier pèse toujours, ce n’est plus le principal facteur de dégradation. Celle-ci résulte surtout de facteurs externes : les droits de douane affectent les exportations et le climat des affaires. La Chine ne sera pas la locomotive de l’économie mondiale l’an prochain non plus.

Pour consulter le document Perspectives annuelles 2025 de Swiss Life Asset Management dans son intégralité, veuillez cliquer ici.

Pour accéder au site Swiss Life Asset Managers, cliquez ICI.