Philipp E. Bärtschi, CFA, Chief Investment Officer : "Lorsque l’on regarde l’actualité de ce début d’année, on pourrait penser que 2025 sera tout sauf une année normale. La formation d’un nouveau gouvernement aux États-Unis, les élections en Allemagne, les conflits à l’Est et bien d’autres choses encore nous attendent. S’agissant des performances attendues des placements, il semble possible voire probable que 2025 s’avère une année normale. Nous pensons que les actions vont surperformer les obligations et avons positionné nos portefeuilles en conséquence".

Surpondération des actions et sous-pondération des obligations : un positionnement gagnant dans une configuration normale.

Perspective macro-économique – La croissance américaine devrait rester robuste

L’activité économique américaine est restée remarquablement satisfaisante en 2024. Malgré une décélération au début du second semestre, la croissance a de nouveau accéléré lorsque les marchés ont commencé à intégrer la victoire de Donald Trump aux élections américaines. Le marché du travail américain continue de résister et le moral des ménages reste bon. Toutefois, les marchés se sont concentrés sur les mesures fiscales favorables à la croissance et les efforts de déréglementation de Donald Trump jusqu’à présent. Ce qui, conjugué à la hausse de l’écart de rendement des obligations américaines par rapport au reste du monde, a tiré le dollar américain vers le haut. Si l’activité économique devrait rester robuste au cours des prochains mois, il existe un risque selon nous que le sentiment se détériore dès que le marché portera son attention sur les droits de douane et la perspective d’un durcissement de la politique migratoire américaine.

La hausse de l’écart de rendement tire le dollar vers le haut

Source: LSEG, Bank J. Safra Sarasin, 06.01.2025

Source: LSEG, Bank J. Safra Sarasin, 06.01.2025

En revanche, la croissance économique de la zone euro s’est avérée décevante et demeure fragile. Le secteur manufacturier reste à la peine, ce qui devrait entraîner une hausse du chômage en 2025. Cette année, les risques politiques ont augmenté en France et en Allemagne. Lors des prochaines élections fédérales allemandes, les partis situés aux extrêmes de l’échiquier politique pourraient étendre leur influence au Bundestag. Et compte tenu des difficultés de la France à former un nouveau gouvernement, des progrès dans la résolution des problèmes d’endettement public sont peu probables. Ces deux situations pèsent sur l’euro. Au chapitre des bonnes nouvelles, l’inflation est revenue à un niveau proche de l’objectif de 2 % de la BCE. Cela devrait permettre à l’autorité monétaire de continuer de réduire son taux directeur jusqu’à fin 2025, avec à la clef une reprise modérée de la croissance dans la zone euro. De la même façon, la croissance du Royaume-Uni devrait bénéficier de la baisse des taux directeurs en 2025, même si, sur notre horizon de prévisions, l’inflation devrait rester supérieure à l’objectif de la Banque d’Angleterre.

L’économie de la Chine montre des premiers signes de stabilisa-tion, car la demande des autres pays émergents reste forte et les mesures politiques du gouvernement portent leurs fruits. Les primes de reprise pour les véhicules électriques et les appareils électroménagers ont stimulé la consommation. Reste toutefois à savoir dans quelle mesure les droits de douane américains devraient peser sur la croissance chinoise étant donné l’absence d’indication quant à leur ampleur, leur couverture et au calendrier.

Obligations – Peu de mouvement à attendre

Après des années marquées par de fortes fluctuations de l’inflation et des mouvements importants des taux directeurs, 2025 pourrait s’avérer une année plutôt terne pour les obligations. Selon nous, les rendements à long terme sont correctement valorisés et devraient se maintenir aux niveaux actuels l’année prochaine. Seuls les rendements britanniques sont susceptibles de connaître un net mouvement à la baisse. En revanche, les obligations suisses ont déjà intégré le fait que la Banque nationale suisse (BNS) réduira ses taux directeurs à zéro d’ici l’été et les chances de rendement nettement positif sont donc faibles.

Nous prévoyons qu’en 2025, la performance des différents segments obligataires sera conforme à leur rendement actuel. Étant donné que les primes de risque de tous les segments de crédit sont proches de leurs plus bas historiques, les valorisations semblent plutôt chères. Toutefois, l’absence de ralentissement significatif de l’économie ne justifie pas pour le moment de sous-pondérer structurellement les émissions des entreprises. Compte tenu de l’ampleur des risques géopolitiques et de la guerre commerciale qui se profile, nous préférons les obligations à haut rendement aux obligations des pays émergents.

Actions – La croissance des bénéfices sera décisive en 2025

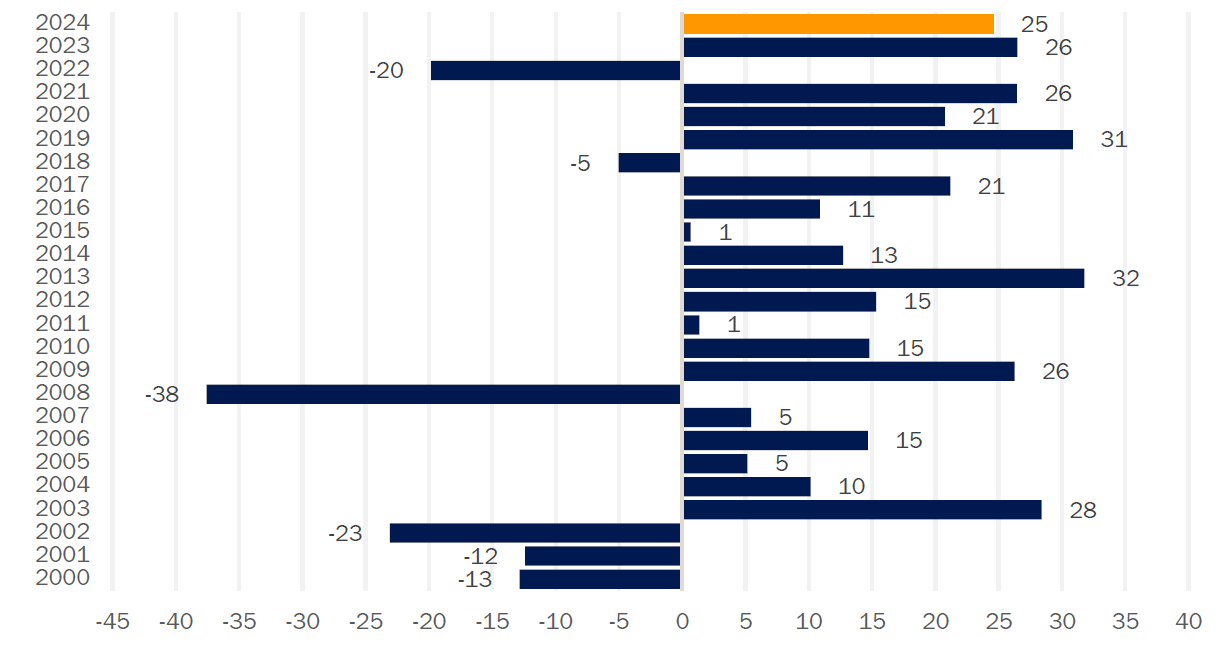

Globalement, 2024 a été une excellente année pour les actions. Si sur le long terme, la performance annuelle des actions américaines moyenne est de tout juste 9% depuis 1926, le graphique ci-dessus montre que celle-ci est la plupart du temps nettement supérieure ou inférieure à la moyenne.

Les actions américaines ont enregistré des gains élevés en 2024

Source: LSEG, Bank J. Safra Sarasin, MSCI USA Net Return Index, performance an-nuelle de l’indice depuis 2000 en %, État: 03.01.2025

Source: LSEG, Bank J. Safra Sarasin, MSCI USA Net Return Index, performance an-nuelle de l’indice depuis 2000 en %, État: 03.01.2025

Bien que la moyenne se fasse rare, la majorité des analystes financiers prévoient régulièrement un rendement de 5 à 10% pour l’an-née suivante. Pourquoi cela devrait-il être le cas en 2025? Les va-lorisations des actions américaines étant historiquement très élevées, il ne faut pas s’attendre à ce qu’elles continuent à augmenter en cas de stabilisation des taux d’intérêt. Les gains devraient donc plutôt être alimentés par la trajectoire bénéficiaire des entre-prises. Dans un environnement de croissance économique robuste, une croissance bénéficiaire de 5-10% apparaît comme un pronostic raisonnable. En dehors des États-Unis, il existe un po-tentiel de voir les valorisations augmenter sous l’effet de la baisse des taux. En Europe, une agréable surprise semble donc possible.

Allocation d’actifs – Contexte favorable aux actifs risqués

Les perspectives économiques prometteuses de 2025 se reflètent dans notre préférence pour les actifs à risque. Nous maintenons une légère surpondération des actions et une légère sous-pondé-ration des obligations. Pour les investisseurs en francs suisses en particulier, les obligations offrent peu de potentiel, si bien qu’une hausse de l’allocation aux actions semble justifiée. De même, une diversification dans les placements alternatifs, comme les obliga-tions catastrophe ou les matières premières, continue d’avoir du sens.

S’agissant des actions, nous restons neutres en termes de secteurs et continuons de privilégier les pays industrialisés par rapport aux pays émergents. Étant donné le risque de guerre commerciale, les investissements dans les pays émergents pourraient rester sous pression. Reste à espérer que les mesures de relance de la Chine stimuleront la croissance.

Bien sûr, il existe aussi de nombreux risques susceptibles de conduire à la catastrophe. La croissance américaine pourrait fortement ralentir, l’inflation pourrait repartir à la hausse, la guerre commerciale entre les États-Unis et d’autres pays pourrait s’intensifier, etc. Cependant, plus qu’à l’accoutumée, cette année s’annonce on ne peut plus normale, du moins sur les marchés financiers.

Remarques importantes

Cette publication a été préparé par la Banque J. Safra Sarasin Ltd (la «Banque») exclusivement à des fins d'information. Cette publication ne constitue pas le résultat d’une analyse financière. Par conséquent, les «Directives visant à garantir l’indépendance de l’ analyse financière» de l'Association suisse des banquiers ne sont pas applicables à cette publication.

Tous les points de vue, opinions et commentaires contenus dans la présente publication (ci -après dénommés les «opinions») sont ceux des auteurs et peuvent différer de ceux d'autres départements de la Banque. La Banque peut prendre des décisions d'investissement ou des positions pour son propre compte qui sont incompatibles avec les opinions exprimées dans la présente publication. Elle peut également fournir des services de conseil ou d'autres services aux entreprises mentionnées dans la présente publication, ce qui peut donner lieu à un conflit d'intérêts susceptible d'affecter l'objectivité de la Banque. Bien que la Banque ait pris des mesure s pour éviter ou divulguer, respectivement, de tels conflits, elle ne peut faire aucune déclaration à cet égard. Les opinions exprimées dans la présente publication sont valables à la date de rédaction et peuvent être modifiées sans préavis.

Cette publication est basé sur des informations et des données accessibles au public (les «Informations») considérées comme correctes, précises et complètes. La Banque n'a pas vérifié et est incapable de garantir l'exactitude et l'exhaustivité des Informations contenue dans cette publication. D’éventuelles erreurs ou lacunes des Informations ne constituent pas des motifs légaux (contractuels ou tacites) de responsabilité de la Banque, que ce soit en lien avec des dommages directs, indirects ou consécutifs. En particulier, ni l a Banque, ni ses actionnaires et employés ne sont responsables des opinions contenues dans cette publication. Les tiers fournisseurs de données sur lesquelles se fonde cette publication n’offrent par ailleurs aucune garantie ou assurance d'aucune sorte relative à l'exa ctitude, l'exhaustivité ou la pertinence des données fournies et déclinent toute responsabilité pour les dommages de toute nature en lien avec l’utilisation de ces données.

Cette publication ne constitue ni une demande ni une offre, une sollicitation ou une recommandation d'acheter ou de vendre d es ins-truments ou services financiers. Il ne devrait pas être considéré comme un substitut à des conseils individuels et à la divul gation des risques financiers par un conseiller financier, juridique ou fiscal qualifié. Il vous est rappelé de lire toute la documentation pertinente avant d'effectuer un investissement, y compris les avertissements sur les risques, et de solliciter tout conseil financier ou fiscal spécia-lisé dont vous auriez besoin. Vous n'êtes pas autorisé à transmettre cette publication à d' autres personnes, à l'exception de vos con-seillers professionnels. Si vous l'avez reçue par erreur, veuillez la renvoyer ou la détruire. Les performances passées ne pr éjugent pas des performances actuelles ou futures.

Les placements en monnaies étrangères sont soumis aux fluctuations des taux de change. Le risque de taux de change existe dès lors que la monnaie de référence de l'investisseur n’est pas la même que la devise d'investissement. Les Informations contenant le s prévi-sions sont destinées à des fins d'information seulement et ne sont ni des projections, ni n’offrent de garanties pour les résultats futurs et pourraient différer considérablement pour diverses raisons des performances réelles. Les vues et les opinions contenues da ns cette publication, ainsi que les chiffres, les données et les prévisions citées, peuvent être sujets à changement sans préavis. Il n'y a aucune obligation de la part de la Banque ou de toute autre personne de mettre à jour le contenu de cette publication. La Banque déc line toute responsabilité pour les pertes découlant de l'utilisation de l'Information (ou de parties de l’Information) contenue dans la présente publication.

Ni la présente publication ni aucune copie de celle-ci ne peuvent être envoyés ou apportés ou distribués aux États-Unis ou à toute personne US. Cette publication ne vise aucune personne se trouvant sur un territoire où (en raison de sa nationalité, de sa r ésidence ou pour tout autre motif) une telle distribution est interdite et elle ne peut être distribué que dans les pays où sa distribution est autorisée par la loi.

Cette publication constitue un support de marketing. S'il se réfère à un instrument financier pour lequel il existe un prospe ctus et/ou un document d'information-clé d’investisseur, ceux-ci sont disponibles sans frais auprès de la Banque J. Safra Sarasin SA, Elisabethens-trasse 62, Case Postale, CH-4002 Basel, Suisse.

Pour accéder au site de J. Safra Sarasin, cliquez ICI.