En décembre 2023, Jerome Powell – président de la Fed – s’était montré particulièrement dovish1 en annonçant quasiment sa victoire face à l’inflation. En décembre 2024, c’est tout l’inverse qui s’est produit, Jerome Powell ayant cette fois-ci fait preuve d’une rhétorique plutôt hawkish2. Ce revirement, qui a semble-t-il surpris les marchés, était-il si étonnant ? Contrairement à la fois précédente, pas vraiment, selon nous.

Florent Wabont, Economiste

Florent Wabont, Economiste

Dès lors, comment analyser la situation actuelle et quelles perspectives peut-on dresser pour 2025 ?

La Fed dispose d’un double mandat. L’institution doit en effet assurer la stabilité des prix, qui passe par une cible de 2 % d’inflation en moyenne sur le long terme, ainsi qu’un taux d’emploi maximum dit « inclusif », englobant une définition plus large que le simple taux de chômage.

Concernant le marché du travail, notre prévision d’une dégradation qualifiée d’ « insidieuse » s’est bien matérialisée en seconde partie de 2024. La tension sur le marché du travail s’est normalisée, les créations d’emplois ont été moins diffuses à l’ensemble des secteurs, le taux d’embauche a diminué et celui du chômage a augmenté. Ce sont ces éléments mis bout à bout, couplés à la désinflation, qui ont poussé la Fed à baisser ses taux en septembre dernier. Dernièrement, la détérioration s’est stoppée. En 2025, il conviendra selon nous de se concentrer davantage sur la qualité et la fluidité du marché de l’emploi (est-il simple de passer du statut de demandeur d’emploi à celui d’employé ?) que sur la quantité (i.e. combien d’emplois ont été créés…).

À ce stade, notre lecture d’une compilation d’indicateurs nous pousse à nous montrer relativement tempérés sur la situation, y compris après les chiffres publiés la semaine dernière. Si le marché a réagi de façon épidermique à la surprise sur les créations d’emplois en décembre (+ 256 000 vs 165 000 anticipé par le consensus), cela nous semble quelque peu excessif. La tendance des derniers mois est toujours celle d’un ralentissement de l’emploi privé/ cyclique et d’une légère diminution de la qualité et de la fluidité sur le marché du travail. Le mois de décembre a été fort, c’est indéniable. Nous continuons toutefois de penser que la détérioration s’est stoppée et que le marché du travail américain demeure encore légèrement instable. Une ombre vient par ailleurs ternir la lisibilité, celle de la fiabilité des données.

Le taux de réponses aux enquêtes, servant à construire les séries les plus scrutées (créations d’emplois, taux de chômage), a considérablement diminué depuis la pandémie. Pis encore, la perception entre les différents panels de sondés (les ménages et les entreprises) quant à la santé du marché de l’emploi a sensiblement divergé.

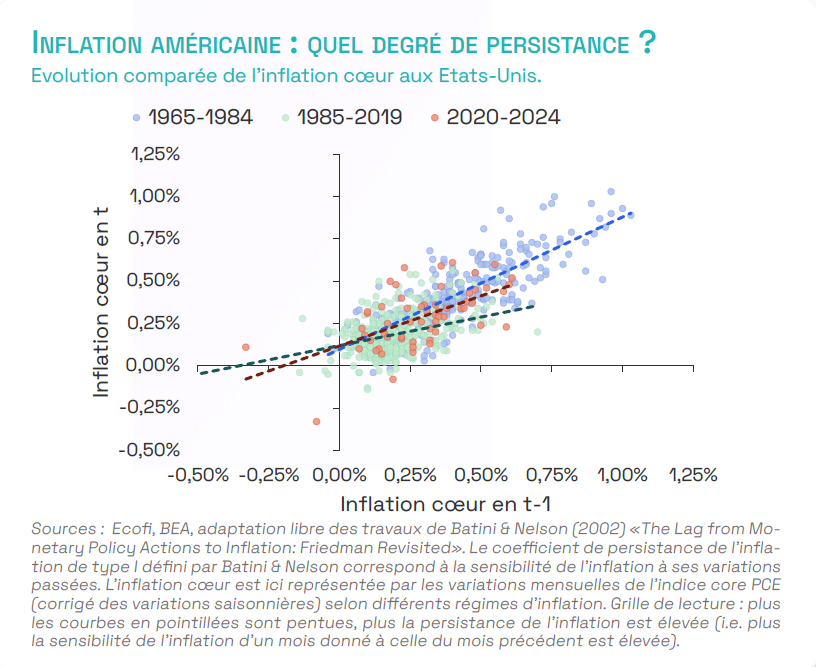

La persistance de l’inflation a augmenté. Mais qu’entend-on au juste par « persistance » ? Une manière simple et naïve consiste à calculer la sensibilité de l’inflation du mois en cours à celle du mois précédent. Le choc d’inflation liée à la pandémie a laissé des traces.

D’une part, le choc d’offre a renchéri le prix des intrants pour les entreprises et celui-ci s’atténue seulement depuis quelques mois. D’autre part, le choc de demande a été considérable. Le marché du travail s’est tendu et les salaires ont fortement progressé. Ainsi, la persistance de l’inflation a augmenté, notamment dans les services. Depuis la pandémie, les variations d’un mois donné sont en moyenne plus sensibles à celles des mois précédents. La grande inconnue demeure toutefois dans la durée de dissipation de ces chocs.

Autrement dit, combien de temps faudra-t-il à l’inflation pour revenir sur la cible de la banque centrale, que l’on peut considérer comme la moyenne de long terme ? Pour ce faire, la tension sur le marché du travail doit diminuer. C’est chose faite. À moins que les chiffres publiés la semaine dernière – qui ont montré un accroissement des offres d’emplois vacants – augurent d’un infléchissement. La forte inflation dans les services tient aussi à la catégorie des loyers, dont on sait que la décrue sera lente, tout particulièrement au sein de l’indice CPI3.

Au total, en sus du risque que représente la mise en place des droits de douane, même de façon circonstanciée, nous n’anticipons pas de retour à 2 % d’inflation en 2025.

Une bonne nouvelle néanmoins : depuis 2019, les gains en termes de productivité du travail se rapprochent de la moyenne enregistrée depuis 1947 et dépassent déjà ceux de la période 2007-2019. Cette situation pourrait s’accentuer et ainsi permettre de mitiger une partie des pressions inflationnistes.

Depuis trois siècles au moins, les économistes n’ont cessé de chercher le taux « neutre », considéré comme celui équilibrant les forces économiques. L’épargne et l’investissement. C’est aussi celui qui n’entraîne ni surchauffe, ni refroidissement du couple croissance/ inflation. Le niveau « idéal », incitant les entreprises à investir et les ménages à consommer.

Sans surprise, ce taux théorique, appelé r* (r-star), est inobservable et des trésors de modélisation sont déployés pour l’estimer. Dans ce cadre, une politique monétaire est dite restrictive (incidence négative sur l’activité et sur l’inflation) lorsque le taux directeur (r) est supérieur à r*. Expansionniste à l’inverse, lorsque r < r*. Si r* est inobservable, il occupe toutefois une place de choix dans les réflexions de politique monétaire.

Depuis plusieurs trimestres maintenant, les membres de la Fed ne cessent de rehausser leurs prévisions du taux prévu à long terme – sorte d’approximation du taux neutre –, qui se situe désormais à ~3 %, contre ~2,5 % avant la pandémie.

Il est, selon nous, vain de chercher à déterminer le niveau « exact » du taux neutre, car il n’existe aucune variable macroéconomique capable de s’y substituer parfaitement. En outre, le bestiaire des techniques économétriques aboutit à des résultats hétérogènes. L’écart entre l’estimation la plus haute et la plus basse est aujourd’hui conséquent. L’approche qualitative complémentaire que nous avons décidé d’adopter nous amène toutefois à considérer que le taux neutre est désormais plus élevé (voir « La tête dans les étoiles »).

Pour conclure cette analyse, nous pensons donc toujours que la Fed fait face à une triple incertitude, d’ordre partiellement méthodologique :

-

une incertitude sur l’emploi, qui suggère de conserver un biais légèrement dovish,

-

une incertitude sur la dynamique de l’inflation, qui pousserait plutôt à se montrer hawkish et

-

une incertitude sur l’estimation du taux neutre, qui tempère la volonté de baisser franchement les taux directeurs.

Au total, on le comprend, notre point de vue reste le même que ces derniers mois.

Nous pensons que l’ajustement initié en septembre dernier et visant à réduire le degré de restriction monétaire, afin de suivre la baisse de l’inflation, n’ira pas très loin. Dit encore plus simplement, nous anticipons toujours deux à trois baisses de taux supplémentaires en 2025, et pas de façon linéaire.

Cependant, et dans le sillage de ces trois incertitudes, les probabilités associées à des scénarios alternatifs semblent avoir augmenté. Une constatation retardée de la transmission de la politique monétaire restrictive avec des effets délétères sur l’emploi est toujours possible. La nomination de D. Trump pourrait également induire plus de prudence dans la conduite de la politique monétaire. À ce titre, on pourrait ajouter une quatrième incertitude à l’équation, celle de l’équilibre des forces entre le pouvoir politique et la banque centrale américaine.

L’indépendance de cette dernière devra peut-être s’affirmer davantage et, avec elle, la question de la crédibilité ne sera pas bien loin…

1 : se dit d’une attitude prônant davantage d’assouplissement monétaire

2 : se dit d’une attitude prônant davantage de restriction monétaire

3 : l’indice des prix à la consommation CPI (Consumer Price Index) ne constitue pas la cible d’inflation de la banque centrale américaine, à la différence du déflateur du PIB, l’indice PCE (Personnal Consumption Expenditures). Ces deux indices se différencient par leur construction et notamment le poids des loyers dans le CPI (~35% vs ~15% dans le PCE).

Rédigé par Florent Wabont, Economiste chez Ecofi

Source : Ecofi, au 10 janvier 2025. Les performances passées ne sont pas un indicateur fiable des performances futures. Document non contractuel. Les analyses et les opinions mentionnées ci-dessus représentent le point de vue de l’auteur. Elles sont émises en date du 10 janvier 2025 et sont susceptibles d’évoluer. Elles ne sauraient être interprétées comme possédant une quelconque valeur contractuelle. Ce document est produit à titre purement indicatif. Il constitue une présentation conçue et réalisée par Ecofi à partir de sources qu’elle estime fiables. Ecofi se réserve la possibilité de modifier les informa-tions présentées dans ce document à tout moment et sans préavis. Il est produit à titre d’information uniquement et ne constitue pas une recommandation d’investissement personnalisée.

![]()