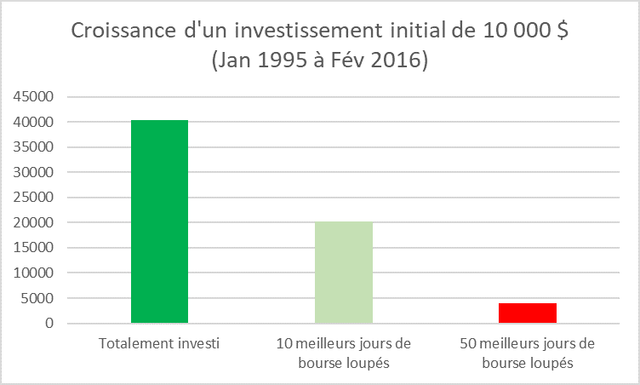

Les investisseurs notamment particuliers sont trop souvent victimes de ce qu’on appelle le biais cognitif de l’investisseur. Ils sortent des marchés au cœur de la crise, au plus bas, et reviennent sur les marchés au plus haut après plusieurs séances historiquement bonnes.

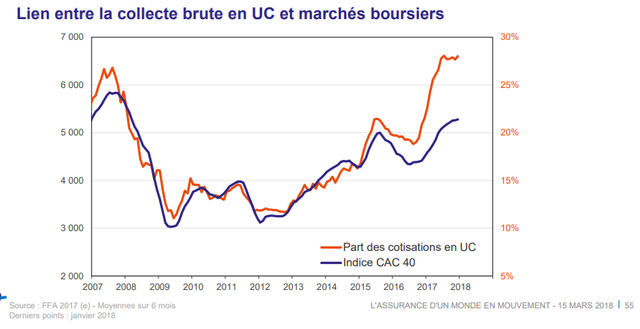

Comme vous pouvez le voir sur le graphique suivant repris du blogdupatrimoine, il existe une forte corrélation entre collecte en OPC en assurance vie et niveau des marchés boursiers (Cac 40 en l’occurrence)

Pourtant l’AMF dans son rapport du 27 avril 2020 note qu’entre le 24 février et le 3 avril, plus de 150.000 nouveaux investisseurs (de 10 à 15 ans plus jeunes que la moyenne habituelle) sont ainsi intervenus sur les valeurs appartenant à l’indice SBF120. Les Millennials auraient-ils la solution pour lutter contre les biais comportementaux et faire différemment ? Seul l’avenir le dira, mais on peut malgré tout saluer la capacité de cette génération à rechercher des modes d’investissement originaux, où technologie et durabilité tiennent une place prépondérante. Cette génération aussi connait ses contradictions comme les cryptomonnaies ont pu le démontrer.

Quoi qu’il en soit cela fait des années que le monde financier se creuse la tête pour trouver des solutions pertinentes et innovantes pour répondre aux besoins de sécurité des clients. Mais rien n’y fait. Les flux de collecte suivent la courbe du Cac 40 de manière troublante. A titre d’exemple, la décollecte en actions qui a suivi le choc de marché de la fin d’année 2018 a laissé un goût amer dans la bouche des investisseurs qui n’ont pas su revenir sur les marchés à temps et profiter de la hausse considérable de 2019 (+26.37% sur CAC 40 en 2019).

Fin 2018 vous trouviez tout grand nombre d’analystes et d’experts qui avaient vu venir la baisse des marchés action. Ils « l’avaient bien dit ». Ce sont les mêmes personnes qui n’avaient pas vu venir la hausse de 2019 et qui nous disent aujourd’hui (peut-être à raison) que la déconnexion entre les valorisations et ce qui se passe dans l’économie réelle relève d’une incohérence, tant la crise sanitaire a eu des impacts économiques lourds. Et ces analystes de 2012 à 2018 ont convaincu de nombreux investisseurs de ne pas revenir sur les marchés actions car un autre krach boursier était inévitable.

Mais est-ce le cas ? Oui. Absolument. Il ne fait aucun doute que nous assisterons à un nouveau krach boursier. Mais qui peut avec certitude dire quand et comment il arrivera ? Qui avait pu identifier que le Covid 19 déclencherait de telles conséquences économiques ?

Profitez de l’expertise de l’équipe de gestion privée d’INOCAP Gestion pour mieux gérer ces secousses des marchés en fonction de votre profil d’investissement et votre appétence au risque

Combattons le 1er préjugé : personne ne sait quand le prochain krach boursier se produira

S’il fallait vous en convaincre recherchez dans votre mémoire vos humeurs, opinions, avis sur les marchés au cours des 20 dernières semaines. Vous êtes probablement comme tout un chacun passé par plusieurs états très différents. Le 23 mars le taux de chômage en France était de 7.8% avec près de 8765 hospitalisations liées au Covid. Le Cac 40 était alors à 3754. Si vous aviez écouté les cassandres fin mars, vous seriez donc sortis des marchés et vous ne seriez pas encore revenus. Et désormais que la hausse a été forte, vous vous dites peut-être que ce serait dommage de ne pas investir ? Si vous vous posez encore la question c’est que vous êtes victime de ce biais cognitif et qu’il est donc préférable qu’un professionnel de l’investissement, vous accompagne avec rigueur, méthode et une analyse fondamentale indépendante.

Luttons ensuite avec le 2ième préjugé : personne ne peut être sur le banc de touche et jouer le match en même temps.

L’exemple de ce rally violent et inexplicable prouve qu’il faut rester sur le terrain et jouer son match, parfois en étant plus défensif, parfois en passant à l’attaque. Mais refuser de jouer le match et aller sur la touche vous garantit une seule chose : vous ne sortirez pas vainqueur.

Aucun gérant d’actifs, aucun conseiller, aucun trader n’a de secret pour les marchés. S’il y avait un « truc », alors il n’y aurait plus de marchés car ils seraient arbitrés automatiquement. Vous avez une seule certitude en tant qu’investisseur : il y aura des hauts et il y aura des bas, mais votre conseiller sera là, à vos côtés et il appliquera sa méthode d’investissement professionnelle pour investir le plus rationnellement possible.

Cessons avec le 3ième préjugé : personne ne gagne en un clin d’œil, laissons du temps au temps

Quel que soit votre point d’entrée, un investissement progressif, diversifié avec bon sens, a des chances de finir positif avec le temps. La question est de savoir comment maximiser ses investissements en fonction de son profil de risque, de son horizon d’investissement ainsi que ses objectifs à plus ou moins long terme.

Time, Time, Time is on my side. Yes it is. (Mick Jagger)

Sur long terme les actions sont une classe d’actifs intéressante pour dynamiser votre épargne et lutter contre l’inflation, surtout dans ce contexte de taux bas. Et plus vous lui laissez de temps, plus votre investissement en actions est lissé et diminue les risques du biais psychologique. Mettez donc des actions dans votre épargne, à proportion de votre appétence au risque. Pas plus, mais pas moins.

Agissons pour que cette fois ce soit différent : identifiez vos projets et préparez des poches d’investissements liées à ces maturités de projet

Par exemple pour votre épargne long terme ne touchez à rien. Identifiez des actions ou des OPC actions et laissez les gérants, le temps et les entreprises dans les portefeuilles faire leur travail. Moins vous faites d’allers-retours et plus vos chances de profiter des hausses long terme sont élevées. Ne serait-ce que parce que vous diminuez vos frais par cette occasion. Cela ne veut pas dire de ne rien faire et de ne pas arbitrer entre secteurs ou ni de ne pas réduire la voilure si vous anticipez un ralentissement économique ou des risques sur les marchés. Mais restez sur le terrain, gardez des actifs risqués pour vos projets long terme et jouez le match. Le très bon livre the new rules of retirement (page 72) évoque le sujet.

Evitez aussi de changer systématiquement de fonds ou de classe d’actifs. La littérature universitaire a d’ailleurs apporté des éléments de réflexion forts sur le fait que les types de gestion et de fonds les plus performants une année donnée avaient souvent été délaissés les années précédentes. Autrement dit l’obsession de la recherche systématique et continue du meilleur gérant financier ou du meilleur style de gestion risque de détruire de la valeur car votre portefeuille ne pourra pas profiter du processus de gestion des Organismes de Placement Collectif dans lesquels il est investi d’une part, ni même des retours à la moyenne des marchés d’autre part.

Actons que cette fois c’est différent : préparez-vous pour le prochain krach

Que pouvez-vous faire pour être prêt pour le prochain accident de marché ? Pas grand-chose et pourtant absolument tout. Commencez par vous assurer d’avoir des poches d’investissement pour trois choses :

- L’épargne de précaution pour les imprévus et accidents de la vie,

- L’épargne projet pour vos moments de vie importants prévisibles,

- L’investissement opportuniste que constitueront les prochains krachs.

Revenons brièvement sur l’épargne de précaution des imprévus : perte d’emploi, maladie, accident de la vie, coup dur, chômage, envie de changer de vie, changement de situation familiale…Les raisons de mettre de l’argent de côté et de constituer une épargne de précaution ne manquent pas. A titre indicatif, vous pourriez prévoir d’avoir une poche de liquidités représentant 6 mois de dépenses à niveau de vie constant. En créant cette poche vous vous éviterez de devoir « sortir » de l’argent de vos placements, actions par exemple, à un moment inadapté (baisse de marché) qui souvent comme le veut la loi des séries correspond aussi à un moment compliqué personnellement (chômage par exemple).

Puis concernant votre épargne projet, adaptez la prise de risque à l’horizon de réalisation de ces projets. Si vous souhaitez épargner pour votre retraite à 20 ans et que vous avez envie de dynamiser vos placements, il est cohérent d’avoir une bonne exposition aux actions. Si en revanche vous souhaitez financer les études de vos enfants à horizon 3 ans alors une gestion prudente majoritairement en taux semble adaptée. C’est dans la constitution de votre stratégie patrimoniale que votre conseiller est absolument indispensable. Vous pourrez vous appuyer sur nos solutions Le Cercle pour y répondre efficacement.

Enfin mettez de l'argent de côté pour investir lors du prochain krach. Vous voulez jouer le prochain grand match et ne pas rester en cash. Il vous faut être prêt en demandant le plan de jeu à un coach en investissement professionnel : votre conseiller. Ce dernier vous accompagnera pour disposer en permanence d’une poche plus ou moins grande d’actions mais aussi d’une poche plus ou moins grande de liquidités. Il ou elle vous aiguillera pour « oser » dans les moments les plus stressants à acheter des actions avec votre poche de cash et inversement dans les moments d’euphorie où vous gagnez en bourse, il vous permettra de prendre vos plus-values en les passant partiellement des actions vers des supports plus défensifs (OPC monétaire, cash, fonds euro…). De plus, il vous conseillera pour augmenter ou non votre pondération en cash dans votre portefeuille. N’oublions pas que le fait de rester en cash est un vrai choix de gestion également ! Votre conseiller et vous fixerez les bornes acceptables pour votre stratégie d’investissement en fonction de vos projets et appétence au risque. In fine, c’est vous qui décidez, dès votre choix du type de perte que vous acceptez de réaliser pour vos différentes poches d’investissement.

En conclusion, cette fois-ci c’est différent car vous mettez en place une gestion sous mandat avec votre conseiller et une société de gestion dédiée à votre portefeuille.

Votre conseiller vous accompagne dans la sélection d’un gérant financier indépendant, qui respectera les objectifs d’investissement qui lui seront fixés et travaillera au quotidien à piloter votre portefeuille quel que soit la complexité des marchés et en cohérence avec votre profil de risque. Vous bénéficiez d’une équipe de professionnels reconnus pour leur expertise. Grâce à leur séniorité, ils sauront vous faire bénéficier de leur expérience et de leur vision de long terme. En cas de stress vous avez un accès privilégié à une équipe qui pourra vous donner tous les éléments d’information, de reporting, de réassurance nécessaire à la décision de maintenir ou ajuster la stratégie en fonction de vos objectifs de vie qui changeront forcément au fil du temps. Cette fois ci, avec la Gestion sous Mandat vous serez investis et pourrez dynamiser votre épargne sur le long terme.

Retrouvez plus d’informations complémentaires dans la rubrique Gestion Privée de notre site Internet : https://www.inocapgestion.com/fr/gestion-privee/

Vincent Godfroid

Directeur de la Gestion Privée INOCAP Gestion

Pour accéder au site, cliquez ICI.