Conjoncture

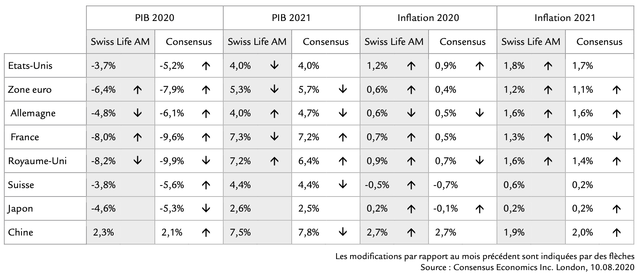

Prévisions comparées

Graphique du mois

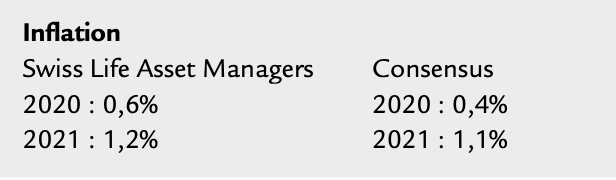

Les chiffres de l’inflation de juillet ont surpris les économistes et entraîné une révision générale à la hausse de nos prévisions pour 2020. Deux effets majeurs, quoique temporaires, sont entrés en jeu. Aux Etats- Unis et en France, la reprise de la demande a fait remonter les prix dans des secteurs éprouvés, tel l’habillement. De même, nombre de prix indisponibles pendant les confinements ont dû être imputés. Au Royaume-Uni, la reprise de la collecte des prix de ces services, qui tendent à progresser plus vite que l’inflation moyenne, a tiré l’inflation totale à la hausse. L’Allemagne s’est démarquée en juillet, la répercussion de la baisse temporaire de la TVA ayant bien plus influé que prévu sur l’indice des prix à la consommation, d’où une dynamique d’inflation inverse de celle de la France.

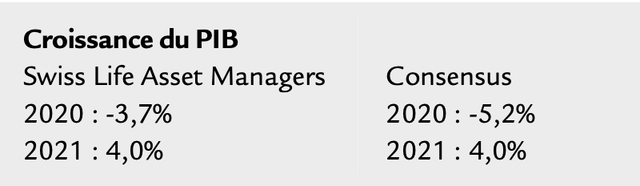

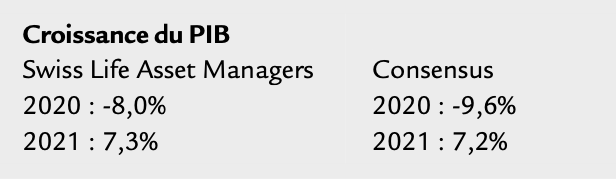

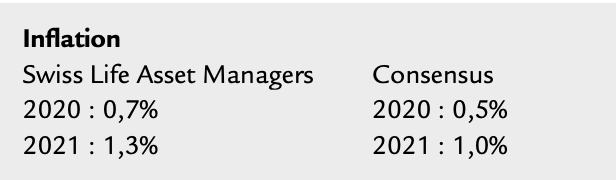

Etats-Unis

La politique au premier plan

Contre nos attentes, l’envolée des cas de COVID-19 en juillet et les mesures prises dans certains Etats fédérés n’ont pas affecté l’économie. Ventes de détail et production industrielle ont augmenté de respectivement 1,2% et 3,0% sur un mois en juillet, et les premières dépassent leurs niveaux d’avant crise. Surtout, le rapport sur le marché du travail de juillet reflétait une croissance de l’emploi ininterrompue et un net repli du chômage, de 11,1% à 10,2%. Ce dernier a toutefois bénéficié du recul étonnant (mais sans doute temporaire) du taux de participation au marché du travail. Globalement, l’économie américaine devrait rebondir de 7,8% au troisième trimestre, après un plongeon de 9,1% au deuxième. La reprise de l’activité et l’amélioration de la situation sanitaire dans des Etats décisifs pour l’élection comme la Floride, le Texas, l’Ohio ou la Pennsylvanie pourraient expliquer que Donald Trump ait regagné du terrain sur Joe Biden selon les sondages et la cote des paris. La course à la présidence n’aura sans doute pas d’effet économique immédiat. Le principal risque politique concerne le plan CARES 2, actuellement au point mort. Si nous pensons toujours que le Congrès finira par accepter cette deuxième série de mesures de relance sous la pression des deux partis aux niveaux fédéral et local, un échec reste possible, ce qui gèlerait sans doute la reprise de la consommation.

L’inflation totale annuelle a encore surpris à la hausse en juillet, à 1,0% après 0,6%, suite à la plus forte augmentation mensuelle de l’inflation sous-jacente depuis 1991 (0,6% en glissement mensuel). Nous pensons que, loin d’annoncer le retour de l’inflation, cette tendance reflète le retour à des prix plus normaux dans des secteurs comme l’habillement et les transports, durement touchés par la crise du COVID-19.

Zone euro

Prochaine étape : mesures ciblées

Au début du deuxième trimestre, les indicateurs économiques fiables pâtissaient d’une visibilité extrêmement faible. A l’époque, les économistes, nous-mêmes compris, sous-estimaient l’ampleur du choc sur l’économie pendant les confinements, mais aussi sur l’activité de la deuxième moitié du premier trimestre, lorsque les entreprises comme les consommateurs ont dû obéir aux premières mesures sanitaires. Depuis, la compréhension de la nature de la pandémie et de son impact sur les différents secteurs a bien progressé : à la publication du PIB du deuxième trimestre pour la zone euro, l’écart avec les prévisions s’est révélé étonnamment mince puisque, selon Bloomberg, le consensus attendait une contraction de 12,1%, qui s’est révélée juste. Dans le cas de l’Allemagne, notre propre projection correspondait parfaitement à la deuxième estimation du bureau fédéral de la statistique. Les pouvoirs publics apprennent eux aussi à s’adapter à la pandémie. Malgré la hausse récente des nouveaux cas d’infection, nous pensons toujours que des mesures locales ciblées suffiront à éviter aux systèmes sanitaires européens d’être submergés en cas de deuxième vague cet hiver. Pour la suite, nous recommanderions également des mesures de politique budgétaire plus ciblées et, dans une phase ultérieure, il vaudra mieux soutenir l’innovation que préserver des structures dépassées.

Au début du deuxième trimestre, les indicateurs économiques fiables pâtissaient d’une visibilité extrêmement faible. A l’époque, les économistes, nous-mêmes compris, sous-estimaient l’ampleur du choc sur l’économie pendant les confinements, mais aussi sur l’activité de la deuxième moitié du premier trimestre, lorsque les entreprises comme les consommateurs ont dû obéir aux premières mesures sanitaires. Depuis, la compréhension de la nature de la pandémie et de son impact sur les différents secteurs a bien progressé : à la publication du PIB du deuxième trimestre pour la zone euro, l’écart avec les prévisions s’est révélé étonnamment mince puisque, selon Bloomberg, le consensus attendait une contraction de 12,1%, qui s’est révélée juste. Dans le cas de l’Allemagne, notre propre projection correspondait parfaitement à la deuxième estimation du bureau fédéral de la statistique. Les pouvoirs publics apprennent eux aussi à s’adapter à la pandémie. Malgré la hausse récente des nouveaux cas d’infection, nous pensons toujours que des mesures locales ciblées suffiront à éviter aux systèmes sanitaires européens d’être submergés en cas de deuxième vague cet hiver. Pour la suite, nous recommanderions également des mesures de politique budgétaire plus ciblées et, dans une phase ultérieure, il vaudra mieux soutenir l’innovation que préserver des structures dépassées.

Vu la sous-utilisation des ressources et l’hypothèse d’un retour à l’activité d’avant-crise en 2022 seulement, l’inflation n’est pas près de s’envoler selon nous. L’inflation totale devrait remonter au-dessus de 1% en 2021 sous l’effet de base de la volatilité des prix de l’énergie début 2020. Outre la difficulté de mesurer les prix pendant le confinement (voir p. 1), la baisse temporaire de la TVA allemande complique encore l’évaluation des tendances de prix.

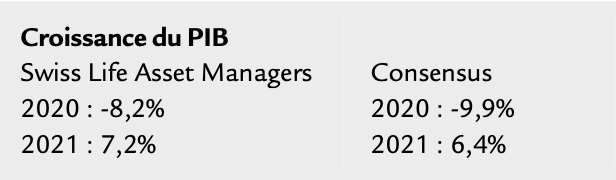

Allemagne

Effets de la baisse de TVA

La seconde estimation du PIB du deuxième trimestre fait état d’une baisse de 9,7%, conforme à notre prévision et plus forte que celle du consensus (-9,0%). Jamais la chute n’avait été aussi rude (et de loin) depuis le premier calcul du PIB trimestriel allemand, avec une contribution négative de toutes les dépenses sauf la consommation publique. Même si le trimestre en cours s’oriente de son côté vers un record à la hausse, nous doutons que ces lourdes pertes soient intégralement compensées avant fin 2021. A ce jour, les chiffres du troisième trimestre dénotent un marché du travail toujours dynamique, avec une stagnation à 6,4% du taux de chômage corrigé des variations saisonnières, tandis que le nombre de salariés nouvellement concernés par le chômage partiel recule à environ 190 000, après un pic à 6,7 millions en mai. La composante « Emploi » de l’indice des directeurs d’achats (PMI) du secteur manufacturier s’est améliorée en août mais reste bien en deçà des 50 points qui marquent le seuil de l’expansion économique. L’indice PMI manufacturier général est passé de 51 à 53, avec une contribution toute particulière des nouvelles commandes, ce qui rejoint l’amélioration du climat des affaires mesurée dans ce secteur par l’Ifo. L’enquête de l’institut constate aussi une amélioration pour les services. En revanche, le PMI des services a reculé de 55,6 à 50,8, une déception peut-être imputable à l’augmentation quotidienne des cas de COVID-19 et aux nouvelles mesures sanitaires locales.

La baisse temporaire de la TVA a eu en juillet un effet bien plus marqué que nous ne l’attendions. L’indice harmonisé des prix à la consommation a stagné sur un an, après une hausse de 0,8% en juin, suite au recul des prix des biens, ceux des services augmentant plus que la moyenne. Nous abaissons donc notre projection pour 2020 de 1,0% à 0,6% et relevons de 1,5% à 1,6% notre estimation pour 2021.

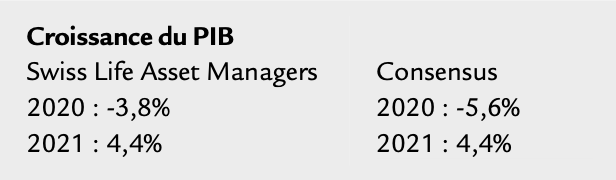

France

La reprise s’essouffle-t-elle ?

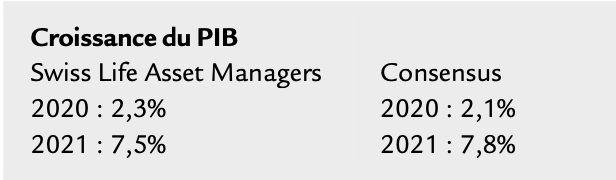

Depuis notre dernière édition, la France a publié des statistiques économiques supérieures aux attentes qui méritent une révision en hausse de nos prévisions de croissance pour 2020. Le PIB a moins reculé que prévu au deuxième trimestre et la production industrielle fut soutenue en mai comme en juin. Les indicateurs d’activité du trimestre en cours étaient initialement encourageants, l’indice d’opinion des entreprises industrielles de la Banque de France ayant bondi de 89,1 à 99,4 points en juillet, son meilleur score depuis mai 2019, qui confirme la bonne tenue des indices des directeurs d’achats (PMI) de juillet publiés le mois dernier. L’indice des déplacements de Google à des fins d’achats et de loisirs, qui mesure le temps passé par les consommateurs dans différents lieux, s’est encore amélioré en août et sa moyenne mobile sur sept jours n’est plus qu’à 7% de moins que son niveau de référence à long terme, contre -88% la première semaine d’avril. Pourtant, ce flux de bonnes nouvelles économiques s’est subitement tari avec la publication d’indices PMI préliminaires décevants pour le mois d’août, tant dans l’industrie manufacturière que dans les services. L’activité industrielle se serait ainsi contractée en août, avec une chute des nouvelles commandes pour le deuxième mois d’affilée. L’activité restant très corrélée à la rigueur des mesures sanitaires, nous suivons de très près l’évolution des nouveaux cas de COVID-19 et la réaction des indicateurs d’activité locaux en conséquence.

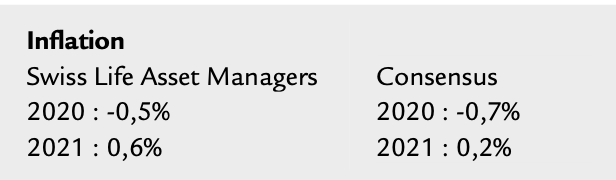

Jusqu’en juillet, l’inflation fut supérieure aux attentes trois mois sur quatre. Comme évoqué p. 1, une des causes principales réside dans l’envolée temporaire des prix des vêtements (+12% sur un an). Avec la stabilisation récente des prix de l’énergie, nous prévoyons une détente de la volatilité des prix à la consommation sous-jacents, avec un retour à une inflation annuelle de plus de 1% d’ici à la fin du premier trimestre 2021.

Royaume-Uni

Illusion sur le marché du travail

Nous le supposions, c’est maintenant officiel : le PIB du Royaume-Uni fut le plus affecté des grands marchés développés au deuxième trimestre (-20,4% en séquentiel), derrière l’Italie et l’Espagne. Cela dit, une réelle reprise semble en cours au troisième trimestre. Selon l’indice Google des déplacements à des fins d’achats et de loisirs, le pays se rapprocherait au moins des autres nations européennes ou des Etats-Unis en août. Surtout, la tendance haussière de la demande de consommation privée n’a pas souffert après le confinement, avec des volumes de ventes de détail bien au-dessus des niveaux d’avant la crise en juillet et un indice des directeurs d’achats (PMI) des services à 60,1 points en août. Cette reprise s’appuie en particulier sur le « plan de sauvegarde de l’emploi » (qui consiste essentiellement à subventionner les salaires), grâce auquel le taux de chômage est resté artificiellement bas, à 3,9%, au deuxième trimestre. Or, le miracle du marché du travail pourrait bien n’être qu’une illusion, le chancelier de l’Echiquier ayant refusé de prolonger le plan jusqu’à fin octobre. Ce mur budgétaire devrait changer en demandeurs d’emploi nombre de salariés actuellement au chômage partiel, avec un risque d’érosion de la consommation privée au tournant de l’année. Couplée à des intentions d’investissement toujours déprimées (ce qu’exacerbe l’incertitude autour du Brexit), cette situation devrait selon nous faire du Royaume-Uni l’un des derniers pays développés à rejoindre ses niveaux d’avant la crise, au plus tôt en 2022 selon notre scénario de base.

En juillet, le nombre d’éléments indisponibles pour mesurer les prix pour cause de restrictions sanitaires a sensiblement reculé, de 67 à 12, tirant sans doute l’inflation à la hausse avec un moindre recours aux imputations (voir le Graphique du mois). Cet effet a plus que compensé la baisse temporaire de la TVA sur certains produits décidée mi-juillet, puisque l’inflation totale annuelle a bondi de 40 points de base, à 1,0%.

Suisse

Certains s’attendaient à pire

L’économie suisse se tire de la première phase de la pandémie avec quelques égratignures seulement. Grâce à l’importance du secteur pharmaceutique, la production industrielle n’a chuté que de 8% au deuxième trimestre, bien moins que dans d’autres pays occidentaux. La production des laboratoires pharmaceutiques n’a diminué que de 0,2% au deuxième trimestre. Selon les derniers chiffres publiés, l’activité du BTP aurait moins ralenti que redouté, et les carnets de commandes restent pleins. Le PIB réel aurait globalement reculé de 8.2% au deuxième trimestre selon les estimations préliminaires officielles. Dans les autres secteurs manufacturiers, les perspectives restent incertaines. Les prises de commandes en début de troisième trimestre seraient très ralenties selon les enquêtes auprès des entreprises de l’industrie MEM (machines, équipements électriques et métaux). En revanche, l’embellie dans les services, amorcée avec les déconfinements en mai, se poursuit. Les hôtels et restaurants des Alpes ont profité d’une forte demande des Suisses, qui a contribué au recul du chômage dans ces régions. Le fait que nombre de Suisses passent leurs vacances dans le pays a sensiblement amélioré la consommation finale durant les mois d’été. Nous attendons un rebond de la croissance du PIB réel de 8,8% au troisième trimestre. Si nos projections restent plus optimistes, d’autres prévisionnistes ont récemment ajusté les leurs à la hausse : en deux mois, l’estimation de croissance du consensus pour 2020 est passée de -6,0% à 5,6%.

Comme ailleurs, l’Office fédéral de la statistique a eu du mal à collecter les prix pendant le confinement, un problème totalement résolu en juillet sauf pour les billets d’avion. Même s’il est prématuré d’annoncer une tendance claire, les statistiques de prix reflètent le rebond de la demande de certains biens et services après la pandémie – l’ameublement, les voitures neuves et les nuits d’hôtel ont vu leurs prix augmenter récemment.

Japon

L’industrie automobile va mieux

En retard sur la reprise actuelle de l’industrie mondiale, le Japon voit finalement sa situation s’améliorer. Comme l’Allemagne, la lenteur de son redressement venait sans doute de son exposition à l’automobile. Contrairement aux ventes de détail, les ventes d’automobiles étaient encore très en deçà des niveaux pré-crise à la fin du deuxième trimestre dans tous les grands pays. Pendant la crise, de nombreux constructeurs ont réagi en fermant des lignes de production entières. La production de véhicules fut donc le segment industriel le plus touché par la crise au Japon, la production chutant en mai à 50% de ses niveaux d’avant la crise. En juin, elle remontait à 60%, avant que les exportations d’automobiles n’enregistrent en juillet une croissance corrigée des variations saisonnières d’environ 40% sur un mois. Malgré cette amélioration, les indices des directeurs d’achats laissent toujours prévoir une reprise de l’industrie moins franche au Japon qu’ailleurs. La consommation ayant bien résisté grâce à des mesures de restriction très limitées, le Japon a subi la chute du PIB la moins marquée du monde industrialisé au deuxième trimestre. L’allocation de 100 000 yens par résident a aussi atténué l’impact sur la consommation. Toutefois, la consommation privée, affectée par l’atténuation des mesures budgétaires et les risques accrus sur le marché du travail, qu’illustre l’effondrement du nombre d’emplois par demandeur, pourrait souffrir davantage au cours des derniers mois de l’année.

La normalisation de l’activité a accéléré l’inflation dans des secteurs comme la culture, les loisirs, l’ameublement ou les biens de consommation. Face à une hausse des prix jusqu’en juillet un peu plus nette que prévu, nous avons relevé notre estimation d’inflation 2020 de 0,1% à 0,2%. Les pressions inflationnistes devraient toutefois rester contenues jusqu’en 2021 du fait du recul des salaires nominaux et d’un yen relativement fort.

Chine

Une reprise toujours inégale

Le redressement de l’économie chinoise s’est poursuivi au deuxième trimestre, même si les statistiques de juillet témoignent d’une reprise toujours inégale, surtout portée par un secteur industriel subventionné par l’Etat. La croissance de l’investissement, en particulier, venait avant tout de projets immobiliers et de grands travaux menés par des entreprises publiques, la demande du secteur privé restant atone. En outre, la consommation est restée timide, juillet affichant encore une contraction des ventes de détail. Outre les aides de l’Etat, le commerce extérieur représente un important pilier de l’économie chinoise cette année, le pays bénéficiant d’une forte demande de produits d’exportation, comme l’équipement médical ou des biens nécessaires au télétravail comme les ordinateurs et les téléphones mobiles. Nous pensons que la reprise restera modérée à l’avenir sachant que les pouvoirs publics s’efforcent de diminuer les mesures de relance, en particulier dans l’immobilier. Le principal risque pour la croissance économique chinoise réside dans les tensions avec les Etats-Unis. Dans le contexte d’un sentiment antichinois croissant en Occident, le gouvernement appelle à un modèle de « double circulation » mettant l’accent sur l’autosuffisance de la demande et de l’offre de biens technologiques. La Chine avait déjà entamé un rééquilibrage de son économie vers la consommation intérieure au détriment des exportations, une tendance que devrait encore accentuer la situation actuelle.

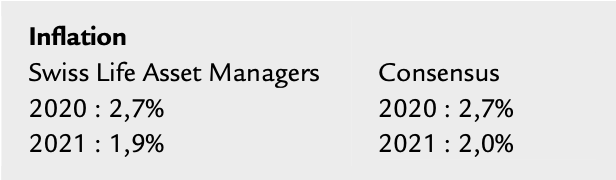

L’inflation totale de juillet est passée de 2,5% à 2,7% sous l’effet d’une hausse des prix alimentaires due aux perturbations de transports suite aux inondations dans le centre et le sud du pays, mais l’inflation sous-jacente (hors alimentaire et énergie) est tombée à son plus bas depuis 2010, signe d’une demande toujours faible. La reconstitution des stocks de porcs devrait tirer l’inflation totale à la baisse ces prochains mois.

Marchés financiers

Taux d’intérêt & obligations - Le chemin de moindre résistance

Etats-Unis

– Les derniers chiffres de l’activité et les résultats des enquêtes ont majoritairement dépassé les attentes, ce qui laisse supposer qu’une vigoureuse reprise économique serait en cours au troisième trimestre.

– La Réserve fédérale a publié les conclusions de sa revue stratégique de politique monétaire lors de la conférence annuelle de Jackson Hole. Comme prévu, elle vise dorénavant un objectif d’inflation moyen de 2%, et devrait ainsi tolérer des phases d’inflation plus élevée après des périodes d’inflation inférieure à 2%.

Zone euro

– Les statistiques industrielles s’améliorent toujours tandis que la reprise dans les services aurait ralenti en août d’après les résultats des enquêtes, sans doute suite aux nouvelles mesures ciblées de lutte contre la recrudescence de cas de COVID-19.

– Nous doutons que la réunion de la BCE débouche sur des changements majeurs mais la mise en œuvre de ses différents programmes pourrait être affinée.

Royaume-Uni

– Les indices des directeurs d’achats et les ventes de détail poursuivent leur redressement alors que l’économie nationale est encore en phase de réouverture par rapport à l’Europe continentale et aux Etats-Unis.

– La Banque d’Angleterre a souligné que, même si elle ne s’interdisait pas un recours aux taux négatifs, elle n’en voyait pas suffisamment l’utilité pour le moment, ce qui représente un net changement de ton.

Suisse

– La Suisse semble plus résistante que d’autres à la crise, comme l’atteste une chute de son PIB du deuxième trimestre moins marquée que dans les autres économies développées.

– Nous ne prévoyons actuellement aucun changement de politique majeur de la part de la BNS, même si les dépôts à vue continuent d’augmenter du fait des interventions de la banque centrale suisse sur le marché des changes.

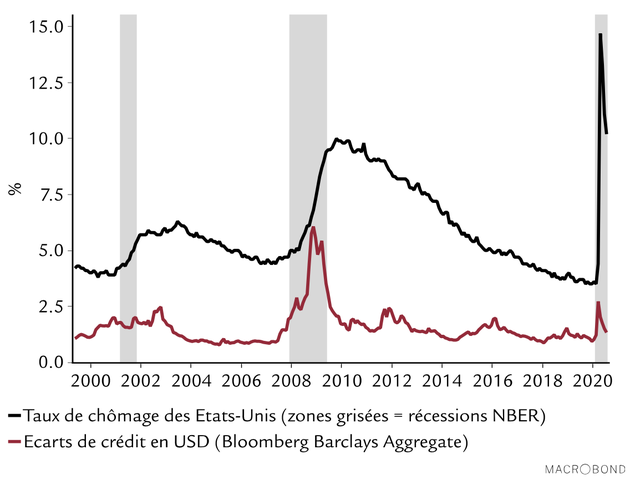

Malgré une grave récession, des spreads presque normaux

En ce calme mois d’août, le dépassement de la date limite d’adoption du plan de relance des Etats-Unis sans déboucher sur un accord et la recrudescence du coronavirus en Europe n’ont pas préoccupé les marchés, à qui ont suffi quelques bonnes nouvelles du vaccin, une détente du conflit commercial sino-américain et le soutien durable de la politique monétaire. En août, les écarts de crédit en EUR se sont resserrés de 14 points de base (pb), à 114 pb suite à la quasi-disparition des nouvelles émissions, tandis que les spreads en USD reculaient de 3pb, à 130pb malgré un programme d’émissions bien garni pour cette période de l’année. Les taux des emprunts d’Etat allemands et américains à dix ans ont augmenté de respectivement 18 et 11 pb. Alors que la saison de publication est presque terminée et que les entreprises ont dépassé sans mal des prévisions prudentes, il n’en faut pas plus pour resserrer les écarts de rendement des obligations privées. Toutefois, même si nous avions sous-estimé l’ampleur et la vitesse du resserrement initial des spreads, nous restons prudents au vu des valorisations élevées actuelles. L’écart de rendement moyen en dollars lors des deux dernières récessions était ainsi de 300 pb pour les entreprises, pour des fondamentaux plus solides et une duration nettement inférieure. Pour les emprunts d’Etat, nous avons choisi une position longue vu l’accumulation des taux en haut de notre fourchette de prévisions.

Actions - Les valeurs technologiques américaines étincellent

Etats-Unis

– Alors que la plupart des marchés d’actions se sont essoufflés, Wall Street a poursuivi en août sa remontée fantastique, sans doute avant tout grâce au poids des valeurs technologiques dans les indices boursiers américains.

– A moins d’un revers du secteur technologique, dont nous ne voyons aucune raison actuellement, les actions américaines devraient encore surperformer.

Zone euro

– L’indice Citi de surprise économique, qui compare les chiffres publiés aux estimations, s’est sensiblement amélioré et les indices des directeurs d’achats de la zone euro annoncent une solide reprise au troisième trimestre.

– La performance des actions de la zone euro ne reflète pas encore l’amélioration de la dynamique d’activité puisqu’elles sous-performent les autres régions depuis maintenant deux mois. Nous pensons donc que les actions de la zone euro pourraient nous réserver de bonnes surprises ces prochaines semaines.

Royaume-Uni

– Dans cette récession mondiale, le Royaume-Uni fait partie des économies développées les plus touchées. En outre, les négociations commerciales avec l’UE n’enregistrent aucun progrès réel. La sous-performance des actions britanniques a perduré en août.

– Nous distinguons peu de raisons d’être optimiste et pensons que la sous-performance du marché d’actions britannique va se poursuivre.

Suisse

– Le bilan pour l’économie suisse pourrait être pire : Comme prévu, le PIB a reculé de 8,2% au deuxième trimestre, c’est-à-dire moins que dans tous les autres grands pays développés à l’exception du Japon.

– Le marché d’actions a par conséquent bien résisté ces derniers mois, et devrait continuer dans ce sens selon nous. Nous estimons en particulier que les actions suisses devraient mieux se comporter que les autres si les marchés étaient amenés à rechuter.

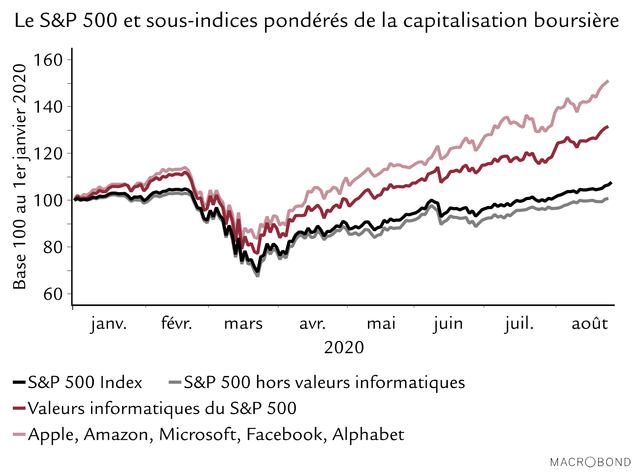

Les valeurs technologiques, moteur du S&P 500

Le marché d’actions américain affiche une extraordinaire surperformance depuis le début de l’année, malgré tous les bruits parasites de la pandémie, de la politique intérieure ou des tensions géopolitiques. Cette surperformance s’explique par le poids des valeurs technologiques au sein des principaux indices d’actions américains pondérés de la capitalisation boursière. Sans « la tech », le S&P 500 serait encore bien en deçà de ses niveaux d’avant-crise, comme le montre le graphique ci-dessus. Cette envolée de la tech américaine va-t-elle encore durer ? Les valorisations se sont envolées : alors qu’il oscillait entre 13 et 23x ces dix dernières années, le ratio cours/bénéfices (PER) du Nasdaq avoisine aujourd’hui 32. Toutefois, comme nous l’expliquions ici le mois dernier, la valorisation est un indicateur moins pertinent pour les investisseurs en période de crise puisque les prévisions de résultat changent fréquemment. Mais ces valorisations impressionnantes ont aussi des causes fondamentales. Avant tout, la crise a précipité l’avènement structurel du numérique. Les entreprises technologiques en sont les grandes gagnantes, comme l’atteste la bonne tenue de leurs résultats. Les valeurs technologiques du S&P 500 ont dépassé de 13% les prévisions de résultats du deuxième trimestre, pour des ventes supérieures de 6%. Cette confortable situation financière laisse à penser qu’une correction de ces valeurs (qui déclencherait une rechute généralisée des marchés) n’est pas pour demain. En outre, les taux toujours très bas soutiennent ces valeurs de croissance sur le plan commercial (elles ont plus de projets à financer que les valeurs de rendement) et de la valorisation.

Devises - Nous devenons neutres sur l’EUR/USD

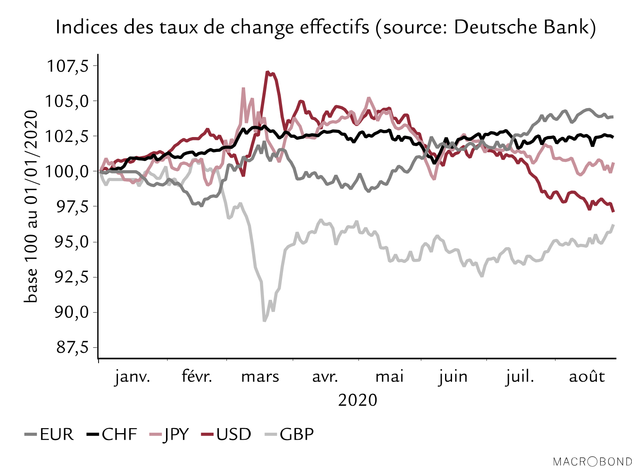

Etats-Unis

– Après un net décrochement en juillet, le taux de change effectif de l’USD n’a reculé que marginalement en août, perdant surtout du terrain face au renminbi et aux monnaies-marchandises comme le CAD.

– D’ici à la fin du troisième trimestre, nous attendons une stabilisation de l’USD face à l’EUR, au CHF et au JPY. Les statistiques économiques devraient rester positives, compensant le risque d’influence négative de la politique intérieure.

Zone euro

– La tendance à l’appréciation de l’EUR, soutenue par un vif rebond de l’activité économique en juillet, s’est interrompue en août après l’annonce de chiffres plus mitigés.

– Nous sommes à présent neutres sur l’EUR/USD et pensons que l’EUR/CHF se négociera aux alentours de son niveau actuel de 1,075 à court terme.

Royaume-Uni

– La GBP fut la gagnante surprise du mois d’août. Contrairement à nos attentes, elle a encore progressé face à l’USD, et même par rapport à l’EUR.

– La GBP aura sans doute profité des bons résultats des enquêtes auprès des entreprises. Nous attendons d’ailleurs un net rebond de l’activité au troisième trimestre après un deuxième trimestre désastreux, mais restons prudents pour les perspectives économiques à moyen terme. De plus, les négociations commerciales avec l’UE ne devraient pas avancer en septembre, d’où notre vision négative du taux de change

GBP/USD.

Suisse

– Le taux de change effectif du CHF est resté stable en août.

– Nous restons neutres sur l’EUR/CHF. La BNS a montré le mois dernier qu’elle se tenait prête à contrer toute pression à la hausse sur le CHF en intervenant sur le marché des changes.

Japon

– D’habitude plutôt volatil, le JPY a à peine frémi face à l’USD en août.

– Jugeant que cette situation perdurera à court terme, nous sommes dorénavant neutres sur l’USD/JPY.

Fait suffisamment rare pour être signalé : l’EUR en tête

Après trois mois d’ascension qui font de l’EUR la plus performante des grandes devises depuis janvier, la monnaie unique s’est un peu essoufflée en août. L’EUR/USD s’est stabilisé à environ 1,185 et l’EUR/CHF, vers 1,075. Le CHF a toutefois encore bénéficié du soutien de la Banque nationale suisse, comme l’attestait la hausse continue des dépôts à vue à un rythme hebdomadaire moyen de 2 milliards de francs. Nous doutons que l’EUR s’apprécie encore face à l’USD et devenons neutres sur l’EUR/USD. Si le risque de politique intérieure perdure aux Etats-Unis (ce qui peut affecter l’USD), la situation économique semble plus équilibrée. En juillet, l’activité avait fortement rebondi en Europe mais les enquêtes d’août annoncent un ralentissement de la reprise, peut-être suite aux nouvelles restrictions imposées dans de nombreux pays européens face à la recrudescence du COVID-19. Nous sommes neutres également sur l’EUR/CHF et sur l’USD/JPY, mais sans exclure totalement un repli dans les deux cas. Les cours des actifs risqués intègrent actuellement de nombreuses prévisions optimistes et toute mauvaise surprise économique ou flambée du risque politique ne tarderait pas à ramener les investisseurs vers le CHF et le JPY. C’est toutefois la GBP qui a le plus surpris récemment en s’appréciant face à l’EUR et à l’USD en août. Certes, les enquêtes britanniques dénotent une reprise rapide au troisième trimestre, mais nous pensons toujours que le Royaume-Uni sera parmi les dernières économies développées à retrouver ses niveaux d’avant la crise. Comme en outre les négociations commerciales avec l’UE ne devraient pas progresser à court terme, nous restons négatifs sur le taux de change GBP/USD.

Allocation d'actifs

Allocation d’actifs - Diversifier les risques dans un contexte de taux bas

Résumé

– Les faibles rendements souverains et les écarts de crédit serrés brident le potentiel de hausse des placements obligataires pour les prochaines semaines.

– Les marchés d’actions devraient en profiter mais leurs valorisations, aujourd’hui indéniablement élevées, les rendent de plus en plus vulnérables.

– Les rendements obligataires infimes réduisant l’intérêt d’atténuer le risque avec des emprunts d’Etat « sûrs », nous pensons que le moment est venu d’envisager sérieusement une protection explicite.

Taux d’intérêt et obligations

– Les rendements des bons du Trésor américain ont un peu augmenté en août, mais oscillent globalement entre 0,6% et 0,8% depuis avril. Nous pensons qu’ils resteront dans cette fourchette, tandis que les rendements négatifs des Bunds allemands et des emprunts de la Confédération suisse rendent le portage nominal peu attrayant pour les investisseurs, le principal intérêt de ces titres étant de diversifier le portefeuille.

– Les écarts de crédit des obligations d’entreprises et des titres à haut rendement s’amenuisent toujours. Quoique historiquement bas, nous doutons qu’ils s’élargissent beaucoup vu la légère amélioration des conditions à court terme, mais le potentiel de resserrement supplémentaire est très limité.

Actions

– Nouvelle progression des actions, avec des écarts croissants d’une région à l’autre, les valeurs technologiques portant le marché américain. Les actions devraient continuer sur cette lancée mais nous distinguons de plus en plus de nuages à l’horizon.

– Les marchés semblent ignorer les valorisations et les cours actuels intègrent à peine les risques politiques. La volatilité est presque normale, d’où l’attrait de la protection, surtout avec la perte des qualités de diversification du segment obligataire.

Les obligations restent-elles une bonne diversification ?

En théorie, un portefeuille est plus efficace s’il rassemble différents actifs. Ainsi, l’adjonction d’emprunts d’Etat à un portefeuille d’actions a bien fonctionné durant la crise financière mondiale. Cette fois, les résultats sont un peu décevants, surtout avec les emprunts d’Etat à taux négatifs. Les rendements négatifs couplés à une inflation faible réduisent le potentiel d’érosion des taux et donc les qualités d’absorption des risques des obligations. Les investisseurs devraient revoir leurs portefeuilles et envisager une réallocation stratégique vers des actifs réels tels l’immobilier ou les infrastructures. A plus court terme, les investisseurs devraient atténuer le risque des actions avec des stratégies de protection plutôt que faire confiance uniquement à la diversification.

Actions et obligations en parallèle pendant la crise

Implications pour notre portefeuille

Tactiquement, nous préférons les actions aux obligations sachant que la dynamique actuelle devrait se poursuivre en l’absence d’autres placements attrayants. Toutefois, les risques croissants nous incitent à réorienter vers des stratégies défensives une part significative de notre allocation aux actions.

Publié et approuvé par Swiss Life Asset Management SA, Zurich

Swiss Life Asset Managers est susceptible d’avoir suivi ou utilisé les recommandations présentées plus haut avant leur publication. Bien que nos prévisions soient basées sur des sources considérées comme fiables, nous ne pouvons toutefois nous porter garants de son contenu et de son exhaustivité et déclinons toute responsabilité des informa- tions utilisées. Le présent document contient des prévisions portant sur des évolutions futures. Nous ne nous engageons ni à les réviser, ni à les actualiser. Les évolutions effectives peuvent fortement différer de celles anticipées dans nos prévisions

France : la présente publication est distribuée en France par Swiss Life Asset Managers France, 153 rue Saint-Honoré, 75001 Paris à leurs clients actuels et potentiels. Allemagne : la présente publication est distribuée en Allemagne par Corpus Sireo Real Estate GmbH, Aachenerstrasse 186, D-50931 Cologne, Swiss Life Asset Managers Luxembourg, Niederlassung Deutschland, Hochstrasse 53, D-60313 Frankfurt am Main et Zeppelinstrasse 1, D-85748 Garching b. München et BEOS AG, Kurfürstendamm 188, D-10707 Berlin. Royaume-Uni : la présente publication est distribuée par Mayfair Capital Investment Management Ltd., 55 Wells St, London W1T 3PT. Suisse : la présente publication est distribuée par Swiss Life Asset Management SA, General Guisan Quai 40, CH-8022 Zurich.

Pour accéder au site, cliquez ICI.