La dégradation de la situation sanitaire en Europe, où le nombre de nouveaux cas augmente fortement, contraste avec les Etats-Unis où l’amélioration est sensible. La faible progression des cas en réanimation et la mise en place de mesures de protection renforcées limitent l’impact négatif sur l’activité. Les données haute fréquence de mobilité et de reprise économique continuent de s’améliorer, mais à un rythme plus ralenti après la forte reprise observée lors de la fin du confinement strict.

POINT DE SITUATION

Outre-Atlantique, lors de la réunion des banquiers centraux à Jackson Hole, la Réserve Fédérale se tient prête à supporter une inflation temporaire légèrement supérieure à l’objectif de 2% si l’activité et l’emploi le nécessitent. Concrètement, cela signifie que les taux Fed resteront bas pendant très longtemps avec un objectif d’excès d’inflation court-terme pour compenser la faiblesse actuelle. C’est un changement majeur de sa doctrine et un message positif pour les actifs réels US.

Côté économique, les chiffres d’activité US font état d’une reprise soutenue, tirée par le manufacturier et le secteur immobilier. Au niveau de l’emploi, le nombre de nouvelles demandes d’allocations chômage est tombé à 1 006 million. Pour autant, la confiance des consommateurs américains se dégrade à 84.8 contre 93 attendu, conséquence directe de l’absence d’accord sur la relance budgétaire et la baisse des allocations chômage.

En Europe, on note une consolidation des indicateurs avancés d’activité (PMI) qui montre une absence d’accélération de la reprise due à une confiance des ménages qui stagne.

PERSPECTIVES

Les banques centrales ne lâchent rien.

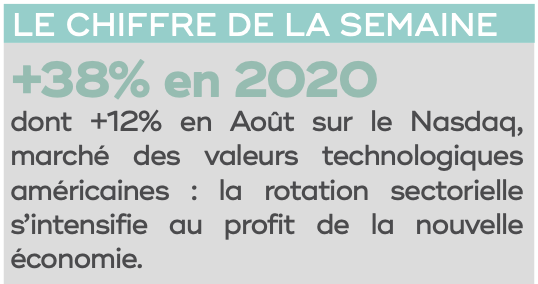

Les indices américains caracolent à la hausse, enregistrant au quotidien des records historiques. Et pourtant, les inquiétudes sur la croissance mondiale ou sur les risques sanitaires prédominent dans les commentaires des investisseurs. Cette embellie des actions américaines s’explique également par les anticipations de redressement spectaculaire de la capacité bénéficiaire des entreprises, délivrant ainsi une prime de risque attractive. Cet avantage perdurera tant que les taux proposés par les obligations sans risque resteront aussi bas, un scénario tout à fait plausible à l’analyse du dernier message de la Fed.

Pour accéder au site, cliquez ICI.