Retrouvez l'analyse d'Erick Muller, Directeur produits et Stratégie d'investissement chez Muzinich & Co.

Macro :

Le temps militaire du conflit ukrainien s’allonge, et avec lui, les conséquences humanitaires. Cela rend les négociations probablement plus difficiles et la crédibilité d’éventuels accords encore fragile malgré les déclarations qui se voulaient plus constructives la semaine dernière. Les marchés ont cependant connu une semaine de performance positive, avec l’espoir d’une sortie de crise négociée, le recul des prix du pétrole et la baisse de la volatilité en deuxième moitié de semaine. Les actions américaines ont affiché une hausse de plus de 6%, les actions européennes de 5,6% et les marchés du crédit ont affiché une performance absolue positive pour la plupart1. Les taux gouvernementaux ont progressé sur la semaine, avec un aplatissement de la courbe US et une légère pentification de la courbe allemande. Pour autant, le resserrement des spreads de crédit a permis aux marchés du crédit de progresser dans la plupart des segments que nous suivons. Ainsi, l’investment grade américain progressait de 0,39% sur la semaine, son équivalent européen de 0,1% (en devise locale). Le high yield a surperformé l’investment grade avec une progression respectivement de 0,51% et 0,74% pour les marchés américain et européen2. Au sein du high yield, les obligations ont surperformé les prêts syndiqués cette semaine encore. Les marchés émergents investment grade en agrégé ont sous-performé les marchés développés, mais ont surperformé dans la catégorie high yield et ce malgré la détérioration continue sur le crédit asiatique. La belle performance des émetteurs corporate d’Amérique latine et une compression des spreads sur les corporates d’Europe centrale hors Russie a permis une belle progression des performances pour la semaine.

Lors de sa réunion du 16 mars, la Federal Reserve (Fed) a manifestement cherché à conserver la confiance des marchés en adoptant une posture ferme sur son chemin de hausse des taux en 2022 et début 2023 malgré les incertitudes sur le cycle de croissance : la première première hausse des taux de 25bp en mars sera suivie de plusieurs autres hausses similaires, probablement à chacune des six autres réunions prévues cette année et au début de 2023, associée une réduction de son portefeuille d’actifs financiers dès les prochaines semaines. Jay Powell a précisé dans la conférence de presse que cette réduction des actifs suivra un rythme plus rapide que celui de 2017-2019. Message bien reçu par les marchés pour l’instant qui ont intégré ces projections dans la courbe des taux forward alors que les anticipations d’inflation à moyen terme ont effacé une bonne partie de leur hausse récente. Pour autant, cette réaction court terme positive des marchés actions face à la détermination de la Fed à normaliser ses taux d’intérêt rapidement a sans doute été amplifiée par une conjonction de facteurs favorables non attendus la semaine passée (espoirs de négociations rapides, baisse du prix du pétrole et baisse temporaire de la volatilité) et demande à être confirmée par des entrées de capitaux selon nous.

Sur le plan macro, les données publiées ont été plutôt mitigées sur le momentum actuel de l’économie américaine. L’indice Philly Fed a marqué une forte hausse pour mars3 contrastant avec le recul de l’Empire state index pour la même période4. Les ventes au détail de février ont progressé de 0,3% sur le mois5, en recul si l’on exclut les automobiles et le pétrole, mais les révisions de janvier ont été remarquables et au total, renforcent la dynamique de la statistique sur le premier trimestre pour l’instant. Bien sûr, en termes réels, cette consommation des ménages sera sans doute négative compte tenu de la forte progression des prix à la consommation sur les derniers mois.

Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors de la sélection d’un produit ou d’une stratégie.

Crédit :

Si la Fed a gagné son pari cette semaine et si les spreads de crédit se sont bien rétrécis, la tendance reste encore fragile selon nous. Les conséquence d’un conflit qui s’allonge et se durcit forment une grande incertitude macro. La hausse des prix énergétiques devient persistante dès lors que l’on souhaite modifier profondément et durablement l’approvisionnement énergétique de l’Europe. La ponction que cela représente sur la demande finale ne doit pas être sous-estimée et in fine, l’impact sur la croissance finale non plus. Pour autant, les marchés du crédit s’appuient sur des points techniques qui cherchent l’équilibre. D’un côté, la demande finale des investisseurs reste négative. Selon différentes sources, les flux obligataires sont restés très négatifs jusqu’en milieu de semaine dernière, sur les marchés américains comme européens. L’amélioration du sentiment général a d’abord profité à la classe d’actifs actions que crédit. D’un autre côté, le marché primaire s’adapte et les émissions record de l’année dernière combinée à des résultats très positifs en 2021 permettent aux émetteurs de retarder leur venue sur le marché. Cette semaine encore, l’activité en primaire a été faible, pratiquement inexistante en high yield et surtout focalisée sur les financières investment grade en Europe. Cela créé une rareté d’offre de papiers lors de sursauts comme en fin de semaine. Cela permet également de garder une certaine homogénéité aux marchés du crédit USD et Euro, qui traversent cette période de volatilité et de réduction du risque de manière assez ordonnée et sans dislocation majeure. Alors que les sorties de capitaux sont de l’ordre de 8% de l’encours total du marché sur l’Euro high yield depuis le début de l’année6, les décompressions des spreads par rating sont visibles mais pas hors de proportion avec l’amplitude de l’écartement des spreads. Cette capacité d’adaptation des émetteurs sur leur programme d’émission est un point crucial d’analyse des marchés du crédit pour les prochaines semaines si le conflit militaire dure. Sur ce plan, le marché investment grade pourrait être plus vulnérable car les plus grosses entreprises peuvent ne pas pouvoir retarder ad vitam aeternam leur besoin de refinancement alors que les entreprises high yield montrent pour l’instant plus de souplesse sur ces besoins en 2022 et sont donc plus sensibles à la poursuite d’un éventuel rebond. Soulignons aussi que la hausses des taux gouvernementaux permet aux rendements absolus du marchés du crédit d’atteindre des niveaux élevés malgré le rétrécissement des spreads des derniers jours.

Il nous semble que nous pouvons isoler trois marqueurs significatifs pour le court terme. La volatilité des marchés actions, en recul la semaine passée, reste sur des niveaux élevés et la compression opportuniste des spreads des jours précédents ne peut tenir que si cette volatilité continue de régresser. Les prix du pétrole et du gaz devraient continuer de refléter les probabilités de cessez-le-feu et les anticipations de normalisation de l’approvisionnement à court terme. Enfin, l’EUR/USD est un indicateur d’anticipation de possible différenciation des cycles de croissance entre les deux zones, alors que les messages de politiques monétaires sont maintenant partagés avec les marchés. Une baisse de l’Euro supplémentaire indiquerait une anticipation de choc macro aggravé qui pourrait peser sur les spreads de crédit en relatifs avec les spreads américains.

Points de volatilité principaux :

Le conflit militaire reste évidemment le principal point de volatilité et tout allongement de la phase militaire de ce conflit accroit la crise humanitaire et de confiance, et renforce la bascule entre inflation et croissance, un facteur négatif d’incertitude. Les Flash PMI globaux pour mars7 seront la donnée macro la plus suivie la semaine prochaine. Ils devraient être la première mesure globale de l’impact de la guerre en Ukraine sur les anticipations des entreprises. Ils permettront aussi de mesurer les éventuelles différenciations régionales et sectorielles dues à ce conflit. Il est possible toutefois que l’information reste partielle en mars et qu’une analyse plus complète soit disponible lors de la publication du mois prochain. En Europe, l’indice de confiance des consommateurs de la Commission Européenne pour mars8 devrait aussi donner un signal sur le sentiment après le début de la guerre. L’indice IFO en Allemagne pour mars9 viendra compléter l’information des Flash PMI et du Zew Survey de mars10, en fort recul la semaine passée. Aux Etats-Unis, nous aurons une multitude de membres du FOMC qui s’exprimeront sur le résultat de la réunion passée et plusieurs données macro dont les commandes de biens durables pour février attendues en forte baisse dans l’ensemble en raison d’une baisse des commandes d’avions Boeing mais attendues en hausse en excluant cette composante. Enfin, comme souligné plus haut, les facteurs techniques restent importants pour l’immédiat futur des marchés du crédit.

Rédigé le 21 mars 2022 à 14h00 par Erick Muller.

Sources :

1- Bloomberg, respectivement S&P 500, Euro Stoxx 50, mars 2022

2- ICE BofA, respectivement C0A0 - ICE BofA US Corporate Index, ER00 - ICE BofA Euro Corporate Index, H0A0 - ICE BofA US High Yield Index, HE00 - ICE BofA Euro High Yield Index, mars 2022

3- Philadelphia Federal Reserve Index mars 2022

4- Empire state Survey, New York Fed, mars 2022

5- US Census Bureau février 2022

6- Credit Suisse, Bloomberg, Daily flows 18 mars 2022

7- HIS Markit, mars 2022

8- European Commission, mars 2022

9- IFO Institute, mars 2022

10- Zew Institute, mars 2022

Risque : la référence aux noms de chaque société mentionnée dans cette communication a pour seul but d'expliquer la stratégie d'investissement et ne doit pas être interprétée comme un conseil ou une recommandation d'investissement de ces sociétés.

Ce document n'est pas destiné à être utilisé comme une prévision, une recherche ou un conseil en investissement, et ne constitue pas une recommandation, une offre ou une sollicitation pour acheter ou vendre des titres ou adopter une stratégie d'investissement. Les opinions exprimées par Muzinich & Co sont en date de février 2022 et peuvent changer sans préavis.

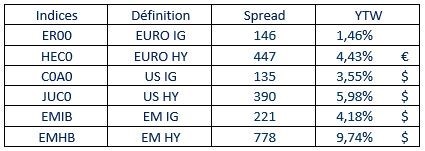

Spread to worst & Yield to Worst au 18 mars 2022

Source : ICE Index Platform, en date du 18 mars 2022, Les vues et opinions de Muzinich sont données à titre d'illustration uniquement et ne doivent pas être interprétées comme des conseils d'investissement. Les indices sélectionnés sont à des fins de comparaison régionale, déterminés par Muzinich comme suit : ICE BofA Euro Corporate Index (ER00), ICE BofA Euro High Yield Constrained Index (HEC0), ICE BofA US Corporate Index (C0A0), ICE BofA US Cash Pay High Yield Constrained Index (JUC0), ICE BofA High Grade Emerging Markets Corporate Plus Index (EMIB), ICE BofA High Yield Emerging Markets Corporate Plus Index (EMHB).

![]()

Pour visiter le site, cliquez ICI.

Informations importantes :

Le présent document contient des énoncés prospectifs, qui expriment des attentes actuelles quant aux activités futures du fonds et à son rendement futur. En outre, personne ne s'engage à réviser ces énoncés prospectifs pour tenir compte d'événements ou de circonstances postérieurs à la date du présent document ou pour tenir compte de la survenance d'événements imprévus. Muzinich ne fait aucune déclaration et ne donne aucune garantie (expresse ou implicite) concernant les informations contenues dans le présent document (y compris, mais sans s'y limiter, les informations obtenues auprès de tiers) et décline expressément toute responsabilité fondée sur ou liée aux informations contenues dans ces documents ou aux erreurs ou omissions qu'ils contiennent, ou fondée sur ou liée à l'utilisation par le destinataire (ou l'utilisation par l'un de ses affiliés ou représentants ou toute autre personne) de ces documents, ou fondée sur toute autre communication écrite ou orale transmise au destinataire ou à l'un de ses affiliés ou représentants dans le cadre de son évaluation de Muzinich.

Le présent communiqué de presse est destiné à être diffusé aux membres de la presse financière et aux médias et n'a qu'une valeur informative. Rien de ce qui est contenu dans ce document n'est destiné à constituer un conseil d'investissement, juridique, fiscal, comptable ou autre. Les points de vue et les objectifs sont donnés à titre d'information uniquement et sont susceptibles d'être modifiés. Les points de vue et opinions de Muzinich sont donnés à titre d'illustration uniquement et ne doivent pas être interprétés comme une offre ou une invitation à s'engager dans une quelconque activité d'investissement.

La société Muzinich & Co. mentionnée dans le présent document est définie comme Muzinich & Co., Inc. et ses sociétés affiliées. Les résultats des performances passées ne garantissent pas les performances actuelles ou futures. La valeur des investissements et les revenus qui en découlent peuvent aussi bien baisser qu'augmenter et ne sont pas garantis, et les investisseurs peuvent ne pas récupérer l'intégralité du montant investi. Toute recherche contenue dans ce document a été obtenue et peut avoir été utilisée par Muzinich dans son propre intérêt. Les résultats de ces recherches sont mis à disposition à titre d'information et aucune garantie n'est donnée quant à leur exactitude. Les opinions et les déclarations relatives aux tendances des marchés financiers qui sont fondées sur les conditions du marché constituent notre jugement à la date du présent document et sont susceptibles d'être modifiées. Elles sont considérées comme exactes au moment de la rédaction, mais aucune garantie d'exactitude n'est donnée et aucune responsabilité n'est acceptée en cas d'erreur ou d'omission. Certaines informations contenues dans ce document constituent des déclarations prévisionnelles ; en raison de divers risques et incertitudes, les événements réels peuvent différer matériellement de ceux reflétés ou envisagés dans ces déclarations prévisionnelles. Rien de ce qui est contenu dans ce document ne peut être considéré comme une garantie, une promesse, une assurance ou une représentation de l'avenir. Certaines informations contenues dans ce document sont basées sur des données obtenues auprès de tiers et, bien que considérées comme fiables, elles n'ont pas été vérifiées de manière indépendante par quiconque au sein de Muzinich and Co. ou affilié à cette dernière, leur exactitude ou leur exhaustivité ne peut être garantie.

Emis dans l'Union européenne par Muzinich & Co. (Ireland) Limited, qui est autorisée et réglementée par la Banque centrale d'Irlande. Enregistrée en Irlande, numéro d'enregistrement de la société : 307511. Adresse du siège social : 32 Molesworth Street, Dublin 2, D02 Y512, Irlande. Emis en Suisse par Muzinich & Co. (Suisse) AG. Enregistrée en Suisse sous le numéro CHE-389.422.108. Adresse du siège social : Tödistrasse 5, 8002 Zurich, Suisse. Emis à Singapour et à Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisée et réglementée par l'Autorité monétaire de Singapour. Enregistrée à Singapour sous le numéro 201624477K. Adresse enregistrée : 6 Battery Road, #26-05, Singapour, 049909. Émis dans toutes les autres juridictions (à l'exception des États-Unis) par Muzinich & Co. Limited. qui est autorisée et réglementée par la Financial Conduct Authority. Enregistré en Angleterre et au Pays de Galles sous le numéro 3852444. Adresse enregistrée : 8 Hanover Street, Londres W1S 1YQ, RoyaumeUni.