La Fed et la BCE sont clairement préoccupées par l'inflation.

Après les surprises hawkish de la BCE il y a deux semaines et de la Fed plus récemment, nous pouvons en déduire que les décideurs politiques se concentrent davantage sur l'inflation que sur les risques pour la croissance. Dans le cas de la zone euro, cela montre à quel point son leadership monétaire est devenu nerveux. Après tout, la hausse de l'inflation dans la région est principalement le résultat de contraintes du côté de l'offre et de la flambée des prix de l'énergie et des matières premières. Une croissance trop forte de la demande, pour laquelle le meilleur remède est en effet une politique monétaire plus restrictive, n'est pas le problème à l'heure actuelle. Au contraire, la croissance des salaires dans la zone euro reste modérée et l'incertitude géopolitique pèse à la fois sur la confiance des entreprises et des consommateurs. À notre avis, la nécessité de normaliser la politique monétaire dans la zone euro est discutable, mais la BCE continue d'avancer dans cette direction.

Les communications les plus récentes des représentants de la Fed, y compris le discours prononcé plus tôt cette semaine par le président Jerome Powell, ne laissent guère de doute sur l'engagement de la Fed à revenir rapidement à des niveaux de taux au moins neutres. En tant que tel, nous pensons que la probabilité de surprises accommodantes est faible pour le moment. C'est la principale raison pour laquelle nous avons augmenté notre sous-pondération des bons du Trésor américain dans notre portefeuille modèle multi-actifs, de modéré à important.

Selon nous, pour ramener la prime de terme négative des bons du Trésor américain à un niveau neutre, le rendement du Trésor à 10 ans devrait augmenter à au moins 2,5 %. De plus, avec l'incertitude géopolitique considérable actuelle et un marché du travail tendu, nous pensons que l'inflation pourrait encore augmenter dans les mois à venir, poussant potentiellement les rendements à 10 ans encore plus haut. Nous pensons qu'une prime de risque plus élevée doit être intégrée aux bons du Trésor, compte tenu des fortes indications selon lesquelles la Fed craint qu'elle ne reste derrière la courbe. Les remarques du président Powell, selon lesquelles la Fed pourrait même remonter au-dessus du taux neutre et par paliers de 50 points de base si nécessaire, étaient révélatrices à cet égard.

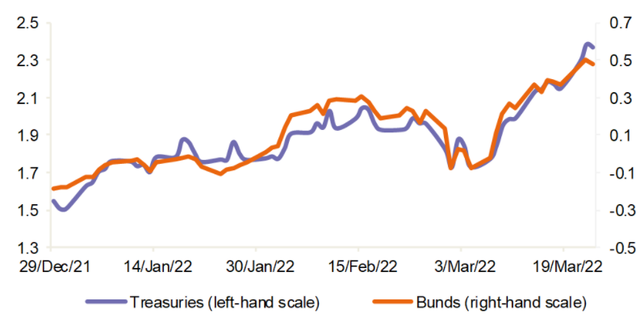

Nous avons maintenu notre position neutre sur les Bunds, car nous sommes plus convaincus de notre sous-pondération des bons du Trésor. Cependant, nous voyons également un potentiel pour une nouvelle hausse des rendements du Bund en raison de leur forte corrélation avec les taux américains, comme le montre notre graphique de la semaine. La fin de l'assouplissement quantitatif, et des émissions de Bund plus élevées que prévu, pourraient également exercer une pression à la hausse supplémentaire sur les rendements du Bund. La principale raison pour laquelle nous préférons capitaliser sur le thème des rendements plus élevés par le biais des bons du Trésor américain est que les implications négatives sur la croissance de l'invasion de l'Ukraine sont susceptibles d'être plus importantes pour la zone euro.

Rendements nominaux des Treasuries et des Bunds

%, 10-year yields

Source : Bloomberg

Pour accéder au site, cliquez ICI.

Avertissement légal

Les éléments contenus dans ce document ont été préparés dans un but exclusivement informatif et ne constituent pas une offre, ni un prospectus, une invitation ou une recommandation personnalisée appelant à négocier, à acheter ou vendre un produit d'investissement quel qu’il soit ou à participer à une quelconque stratégie d'investissement. Les investissements peuvent convenir à des investisseurs privés, à la condition qu'ils aient été recommandés par un conseiller dûment habilité, agissant pour le compte de l'investisseur, sur la base d'un contrat écrit. Si une attention particulière a été portée à la rédaction du présent document, son exactitude ou son exhaustivité ne peut faire l'objet d'aucune garantie ou déclaration, implicite ou explicite. Ni NN Investment Partners Holdings N.V., ni ses dirigeants, directeurs ou employés ne peuvent être tenus directement ou indirectement responsables des informations et/ou des recommandations, quelles qu'elles soient, contenues dans le présent document. L'information contenue dans le présent document ne devra jamais être considérée comme un conseil d'investissement comprenant une recommandation d'investissement personnalisée ou comme un avis juridique ou fiscal. Le présent document a été préparé, comme il se doit, avec toute l'attention et tous les soins requis. La présente information ne peut donner lieu à aucun droit. Pour l'obtention de conseils plus spécifiques, veuillez-vous adresser à votre conseiller en investissement. Aucune responsabilité, directe ou indirecte, n'est assumée s'agissant d'une perte éventuelle, subie ou encourue par des lecteurs ayant utilisé cette publication pour prendre des décisions. Les investissements sont soumis à des risques. Votre investissement peut augmenter ou diminuer et les résultats obtenus dans le passé ne sont pas indicatifs des résultats futurs et ne peuvent être, en aucun cas, considérés comme tels. Tous les produits et tous les instruments financiers mentionnés dans le présent document comportent leurs propres risques et sont régis par une documentation contractuelle spécifique. Chaque investisseur doit prendre connaissance de cette documentation et plus particulièrement au sein de cette documentation de la description des risques attachés à l'investissement, avant de conclure une transaction quelconque. La présentation et les informations contenues dans ce document sont confidentielles et ne doivent pas être copiées, reproduites, distribuées ou transmises à qui que ce soit, sans l’approbation écrite préalable de NN Investment Partners Holdings N.V..

À propos de NN Investment Partners

NN Investment Partners est le gestionnaire d'actifs de NN Group N.V., une société cotée en bourse sur Euronext Amsterdam. NN Investment Partners a son siège à La Haye, aux Pays-Bas, et gère environ 301 milliards d'euros* (342 milliards d'USD*) d'actifs pour le compte d'institutions et d'investisseurs individuels à travers le monde. NN Investment Partners emploie environ 900 collaborateurs et possède des bureaux dans 15 pays, desservant des clients en Europe, en Amérique du Nord, en Amérique latine, en Asie et au Moyen-Orient.

NN Investment Partners fait partie de NN Group N.V., une société cotée en bourse.

* Données au 31 décembre 2021