Il aura encore été difficile de générer des rendements positifs sur les marchés mondiaux au cours de la dernière semaine du mois d’avril. Alors que les investisseurs continuent d'ajuster leurs anticipations par rapport aux données économiques et aux réunions politiques à venir, le marché s'efforce de répondre à trois grandes questions.

Tout d'abord, la guerre. Peu de progrès ont été réalisés la semaine dernière. S'il s'agissait d'une partie d'échecs, on s’orienterait vers un « pat » (une impasse). Les négociations de paix ont peu progressé et aucun des deux camps n'a avancé sur le champ de bataille. Pendant ce temps, les politiciens occidentaux continuent de chercher des moyens de se désengager de leur dépendance à l'énergie russe sans exacerber les prix. Cela va-t-il accélérer la probabilité d'une récession en Europe ? Les données économiques de la semaine ne semblent pas l'indiquer. Une enquête économique clé publiée par l'institut allemand IFO a surpris les investisseurs en dépassant le consensus et même en augmentant par rapport au mois précédent : 91,8 contre 89,0. Dans le même temps, l'indice des prix à la consommation (IPC) de la zone euro est resté inchangé par rapport au mois précédent, tout en atteignant un niveau historique de 7,5 % en glissement annuel.

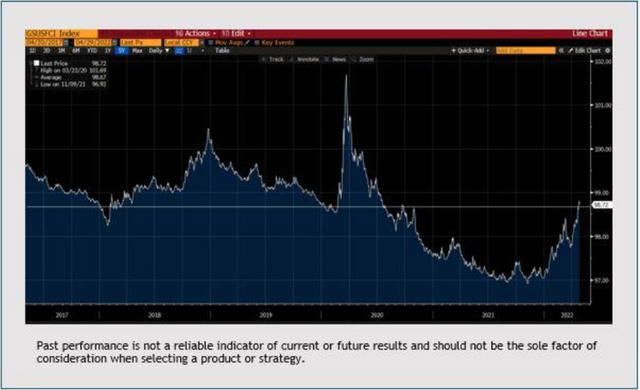

Deuxièmement, nous posons la question suivante : "Jusqu'à quel point le FOMC (Federal Reserve Open Market Committee) va-t-il resserrer les conditions financières ?" Cette semaine, le resserrement s’explique surtout par l’écartement des spreads de crédit et par l'appréciation du dollar américain que par les taux eux-mêmes ; l'indice DXY en USD s'est apprécié de 1,8 % au cours de la semaine et croit de près de 10 % sur les 6 derniers mois. Les signes de l'effet de resserrement commencent maintenant à apparaître dans les données économiques, le PIB réel du premier trimestre s'étant contracté de 1,4 % par rapport à l'année précédente, ce qui est inférieur au consensus du marché qui prévoyait +1 %.1 Les exportations nettes et les stocks pèsent sur la croissance, mais sont contrebalancés par une demande intérieure solide. Nous avons également constaté la faiblesse des ventes de logements neufs pour le mois de mars (-8,6 %), bien que les ventes restent supérieures aux niveaux d'avant crise.2 Le FOMC devrait relever les taux de 50 points de base la semaine prochaine et les conditions financières sont désormais légèrement supérieures au niveau moyen sur 5 ans, comme le montre le graphique ci-dessous.

Graphique de la semaine : Conditions financières légèrement supérieures à la moyenne sur 5 ans de l'indice Goldman Sachs US Financial Conditions Index (98,67) :

Enfin, nous devons nous interroger sur la politique de tolérance zéro de la Chine en matière de COVID. Nous avons appris des confinements précédents qu’ils s’accompagnent d’un soutien très fort du gouvernement.

En outre, ils provoquent des goulots d'étranglement inflationnistes suivis de dépenses contenues dans la période qui suit la réouverture. Dans d'autres situations, nous avons vu les actifs réels surperformer lors du rebond, ce qui a conduit au succès des stratégies de type « achats au creux de la vague ». La réunion du Politburo de cette semaine a reconnu la nécessité d'un soutien accru, le comité appelant à une politique forte pour stabiliser l'économie et "développer la demande intérieure en déployant tous les efforts possibles".3 Nous considérons désormais qu'un ensemble complet de mesures d'assouplissement sur tous les fronts est en cours, en particulier nécessaire si le gouvernement espère atteindre son objectif de croissance de 5,5 % pour 2022.

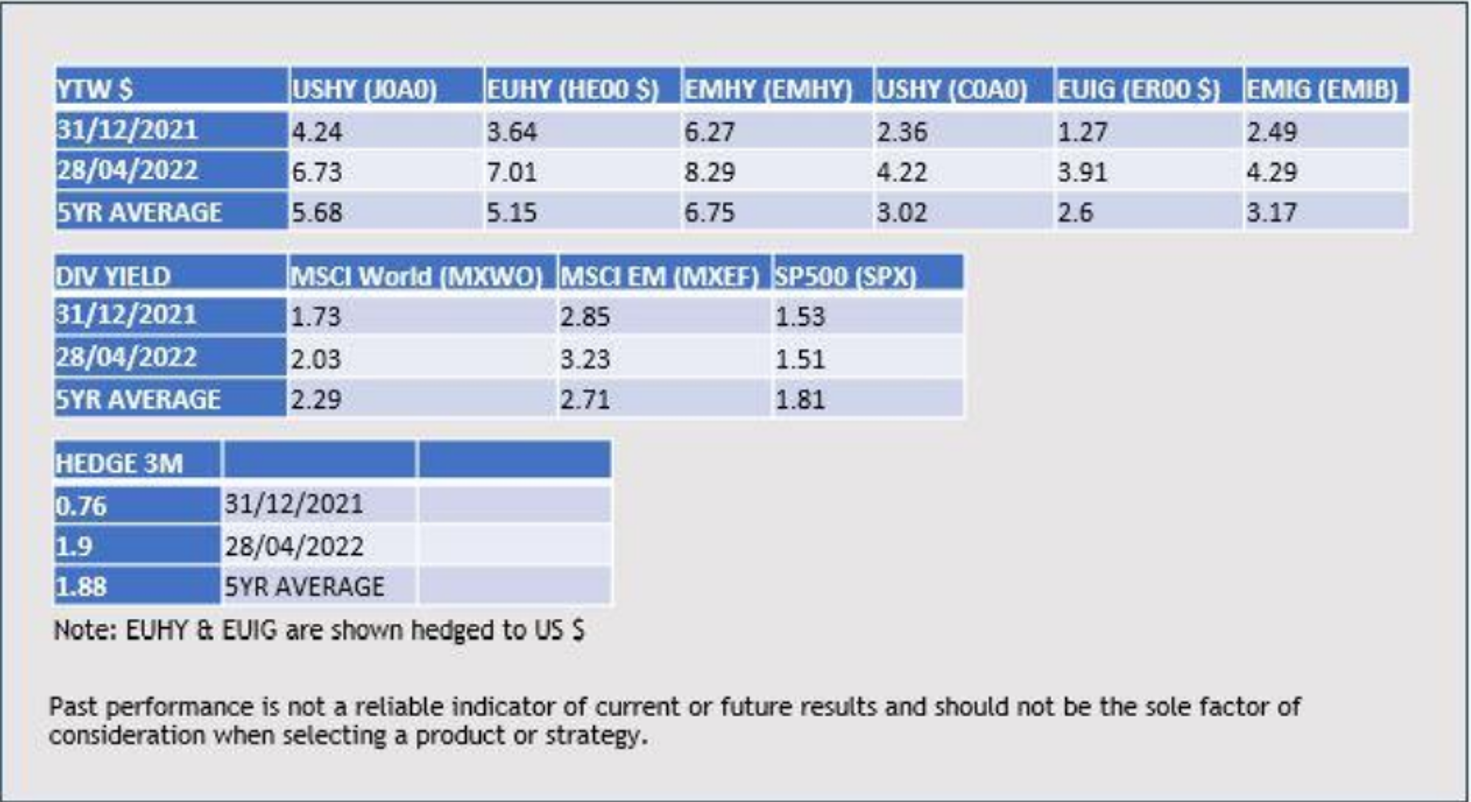

Avec l'incertitude de la guerre en Ukraine, la récession possible et les effets connus et inconnus du resserrement et/ou de l'assouplissement des politiques, il est compréhensible que les investisseurs exigent une compensation. En comparant les rendements d'un investissement à différents moments, nous pouvons évaluer cette compensation. Une bonne nouvelle néanmoins : après le selloff enregistré depuis le début de l'année, nous pensons que le marché des obligations d'entreprises commence à devenir attrayant, surtout si vous êtes dans le camp de ceux qui pensent que l'inflation se normalisera au cours des 12 prochains mois. Les rendements du crédit d'entreprise sont désormais supérieurs à la moyenne sur 5 ans et nous pensons qu'ils offrent une rémunération nettement supérieure à celle des actions (Voir les tableaux de la semaine ci-dessous).

Tableaux de la semaine : Show Me the Yield

Source : Bloomberg au 29 avril 2022, sauf mention contraire.

Source : Bloomberg au 29 avril 2022, sauf mention contraire.

1. Citi Research, “GDP declines in Q1 but with still-strong domestic demand,” 28 avril 2022

2. Citi Research, “New (homes) can’t hurry sales.” 26 avril 2022

3. UBS China Economic Perspectives, “Politburo Meeting: Stronger Policy Support,” 29 avril 2022.

Capital à risque. La valeur des investissements et les revenus qu'ils génèrent peuvent baisser ou augmenter et ne sont pas garantis. Les investisseurs peuvent ne pas récupérer l'intégralité du montant investi. Ce document ne doit pas être considéré comme une prévision, une recherche ou un conseil en investissement, et ne constitue pas une recommandation, une offre ou une sollicitation d'achat ou de vente de titres ou d'adoption d'une stratégie d'investissement. Les opinions exprimées par Muzinich & Co sont en date d'avril 2022 et peuvent changer sans préavis.

![]()

Pour visiter le site, cliquez ICI.

Informations importantes :

La société Muzinich & Co. mentionnée dans le présent document est définie comme Muzinich & Co., Inc. et ses sociétés affiliées. Ce documentl a été produit à des fins d'information uniquement et, en tant que tel, les opinions qu'il contient ne doivent pas être considérées comme des conseils d'investissement. Les opinions sont celles de la date de publication et peuvent être modifiées sans référence ni notification. Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors de la sélection d'un produit ou d'une stratégie. La valeur des investissements et les revenus qu'ils génèrent peuvent baisser ou augmenter, et ne sont pas garantis. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, y compris, mais sans s'y limiter, une instabilité politique, sociale et économique accrue, une volatilité accrue des prix et une liquidité réduite du marché.

Toute recherche contenue dans ce document a été obtenue et peut avoir été mise en œuvre par Muzinich pour ses propres besoins. Les résultats de ces recherches sont mis à disposition à titre d'information et aucune garantie n'est donnée quant à leur exactitude. Les opinions et les déclarations sur les tendances des marchés financiers qui sont fondées sur les conditions du marché constituent notre jugement et ce jugement peut s'avérer erroné. Les points de vue et opinions exprimés ne doivent pas être interprétés comme une offre d'achat ou de vente ou une invitation à s'engager dans une quelconque activité d'investissement, ils sont uniquement destinés à des fins d'information.

Toute information ou déclaration prospective exprimée dans ce document peut s'avérer incorrecte. Muzinich ne s'engage pas à mettre à jour les informations, données et opinions contenues dans ce document.

États-Unis : Ce document est réservé aux investisseurs institutionnels et n'est pas destiné à être distribué aux particuliers. Muzinich & Co., Inc. est un conseiller en investissement enregistré auprès de la Securities and Exchange Commission (SEC). Le fait que Muzinich & Co., Inc. soit un conseiller en investissement enregistré auprès de la SEC n'implique en aucun cas un certain niveau de compétence ou de formation, ni une quelconque autorisation ou approbation par la SEC.

Emis dans l'Union européenne par Muzinich & Co. (Ireland) Limited, qui est autorisée et réglementée par la Banque centrale d'Irlande. Enregistrée en Irlande, numéro d'enregistrement de la société : 307511. Adresse du siège social : 32 Molesworth Street, Dublin 2, D02 Y512, Irlande. Emis en Suisse par Muzinich & Co. (Suisse) AG. Enregistrée en Suisse sous le numéro CHE-389.422.108. Adresse du siège social : Tödistrasse 5, 8002 Zurich, Suisse. Emis à Singapour et à Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisée et réglementée par l'Autorité monétaire de Singapour. Enregistrée à Singapour sous le numéro 201624477K. Adresse enregistrée : 6 Battery Road, #26-05, Singapour, 049909. Émis dans toutes les autres juridictions (à l'exception des États-Unis) par Muzinich & Co. Limited. qui est autorisée et réglementée par la Financial Conduct Authority. Enregistré en Angleterre et au Pays de Galles sous le numéro 3852444. Adresse enregistrée : 8 Hanover Street, Londres W1S 1YQ, Royaume-Uni.