A noter : Voici une nouvelle lettre de Muzinich & Co « Commentaire de Marché Hebdomadaire » reprenant l’essentiel de l’actualité économique et des marchés du crédit.

Le sentiment d’aversion au risque a repris cette semaine et le catalyseur reste… la hausse des taux des obligations d’État ! La mécanique est la suivante : A mesure que les taux des obligations d’État augmentent, les investisseurs se tournent vers la préservation du capital, ce qui réduit l’exposition aux placements les plus touchés par la hausse des taux des obligations d’État. Dans l’univers du crédit, la première catégorie à être vendue serait des obligations Investment Grade à coupon faible et à duration élevée. À mesure que l’offre à la vente de crédit augmente, les acheteurs exigent des primes de risque plus élevées et les spreads s’élargissent. Les agences de notation considèrent que les titres Investment Grade présentent un risque de crédit plus modéré. Par conséquent, les mécanismes font en sorte qu’il est impossible pour les spreads Investment Grade de s’élargir sans que la partie plus spéculative de l’univers, soit les obligations High Yield, ne suive. La hausse des rendements des obligations d’État peut également amener les investisseurs en titres High Yield à se préoccuper davantage du risque d’extension — la volonté et la capacité des sociétés de racheter des obligations à la date de call prévue la plus proche — puisque la capacité de ces sociétés à emprunter à un taux inférieur à leur coupon obligataire courant devient impossible. Dans cet environnement, les secteurs cycliques et les structures hybrides deviennent mal aimés. Pendant ce temps, les stratégistes dépriment les optimistes en expliquant que l’inflation reste élevée, ce qui est une mauvaise nouvelle pour les marges bénéficiaires des entreprises, et que les entreprises qui fonctionnent avec de faibles marges devraient être vendues. Ils soutiennent en même temps que la meilleure chose à faire, est que les banques centrales haussent rapidement les taux d’intérêt pour ralentir l’économie et augmenter le chômage — et ces mêmes stratégistes vendent des titres cycliques liés à la consommation.

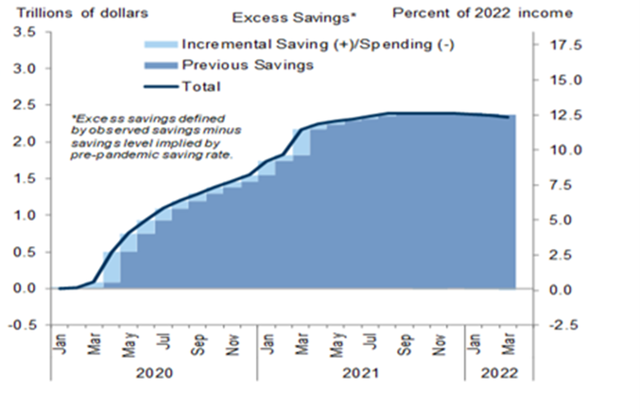

Il existe une solution simple pour freiner le momentum lié au risque : Les rendements des obligations d’Etat doivent cesser d’augmenter. Cette semaine, deux événements clés n’ont pas fait partie de la solution. Tout d’abord, lors de la réunion de la BCE, la présidente Christine Lagarde a annoncé que le programme d’achat d’actifs (APP) cesserait en juillet et que la BCE relèverait les taux d’intérêt de 25 pb (pour la première fois en dix ans) en juillet. Il y a une préférence pour continuer à augmenter les taux d’intérêt à un rythme de 25 pb par mois, de sorte qu’en l’absence d’une réunion en août, il est possible que les taux d’intérêt augmentent de 50 pb en septembre. D’après les prévisions économiques actualisées de la BCE, la croissance a été revue à la baisse et l’inflation à la hausse. L’inflation devrait rester supérieure à la cible de 2% de la BCE pour l’ensemble de l’horizon prévisionnel, terminant à 2,1% en 2024. Ces prévisions ont fait craindre aux investisseurs un cycle de hausse prolongée. Deuxièmement, nous avions des données sur l’indice des prix à la consommation (CPI) aux États-Unis. L’inflation globale s’est accélérée et à la fois l’inflation globale et l’inflation mesurée par l’indice de référence étaient supérieures aux attentes consensuelles (CPI sur 12 mois : 8,6% par rapport au consensus : 8,3%, CPU de base : 6,0% par rapport au consensus : 5,9%). La réaction du marché a été d’ajuster les prix à une nouvelle hausse de 25 points de base au cours des 12 prochains mois. Ainsi, les réactions d’aversion au risque se poursuivent. Avec toute cette inflation, heureusement le ménage américain a un bilan sain, avec 2.4TN $ d’épargne excédentaire. Nous pensons que ces économies accumulées continueront d’être un facteur favorable à la croissance; nous ne nous attendons toujours pas à ce que les États-Unis tombent en récession en 2022.

Graphique de la semaine - 10 juin 2022 - L'inflation augmente, mais l'épargne excédentaire des ménages américains est de 2,4 trillions de dollars US :

Source : Federal Reserve, Department of Commerce, Goldman Sachs Global Investment Research, 30 mai 2022.

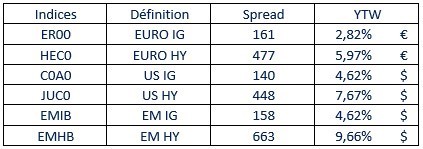

Spread to Worst & Yield to Worst au 10 juin 2022 :

Source : ICE Index Platform, en date du 10 juin 2022, Les vues et opinions de Muzinich sont données à titre d'illustration uniquement et ne doivent pas être interprétées comme des conseils d'investissement. Les indices sélectionnés sont à des fins de comparaison régionale, déterminés par Muzinich comme suit : ICE BofA Euro Corporate Index (ER00), ICE BofA Euro High Yield Constrained Index (HEC0), ICE BofA US Corporate Index (C0A0), ICE BofA US Cash Pay High Yield Constrained Index (JUC0), ICE BofA High Grade Emerging Markets Corporate Plus Index (EMIB), ICE BofA High Yield Emerging Markets Corporate Plus Index (EMHB).

Source : Bloomberg au 10 juin 2022, sauf mention contraire.

Capital à risque. La valeur des investissements et les revenus qu'ils génèrent peuvent baisser ou augmenter et ne sont pas garantis. Les investisseurs peuvent ne pas récupérer l'intégralité du montant investi.

Ce document ne doit pas être considéré comme une prévision, une recherche ou un conseil en investissement, et ne constitue pas une recommandation, une offre ou une sollicitation d'achat ou de vente de titres ou d'adoption d'une stratégie d'investissement. Les opinions exprimées par Muzinich & Co sont en date de mai 2022 et peuvent changer sans préavis.

![]()

Pour visiter le site, cliquez ICI.

Informations importantes :

La société Muzinich & Co. mentionnée dans le présent document est définie comme Muzinich & Co., Inc. et ses sociétés affiliées. Ce document a été produit à des fins d'information uniquement et, en tant que tel, les opinions qu'il contient ne doivent pas être considérées comme des conseils d'investissement. Les opinions sont celles de la date de publication et peuvent être modifiées sans référence ni notification. Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors de la sélection d'un produit ou d'une stratégie. La valeur des investissements et les revenus qu'ils génèrent peuvent baisser ou augmenter, et ne sont pas garantis. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, y compris, mais sans s'y limiter, une instabilité politique, sociale et économique accrue, une volatilité accrue des prix et une liquidité réduite du marché.

Toute recherche contenue dans ce document a été obtenue et peut avoir été mise en œuvre par Muzinich pour ses propres besoins. Les résultats de ces recherches sont mis à disposition à titre d'information et aucune garantie n'est donnée quant à leur exactitude. Les opinions et les déclarations sur les tendances des marchés financiers qui sont fondées sur les conditions du marché constituent notre jugement et ce jugement peut s'avérer erroné. Les points de vue et opinions exprimés ne doivent pas être interprétés comme une offre d'achat ou de vente ou une invitation à s'engager dans une quelconque activité d'investissement, ils sont uniquement destinés à des fins d'information.

Toute information ou déclaration prospective exprimée dans ce document peut s'avérer incorrecte. Muzinich ne s'engage pas à mettre à jour les informations, données et opinions contenues dans ce document.

États-Unis : Ce document est réservé aux investisseurs institutionnels et n'est pas destiné à être distribué aux particuliers. Muzinich & Co., Inc. est un conseiller en investissement enregistré auprès de la Securities and Exchange Commission (SEC). Le fait que Muzinich & Co., Inc. soit un conseiller en investissement enregistré auprès de la SEC n'implique en aucun cas un certain niveau de compétence ou de formation, ni une quelconque autorisation ou approbation par la SEC.

Emis dans l'Union européenne par Muzinich & Co. (Ireland) Limited, qui est autorisée et réglementée par la Banque centrale d'Irlande. Enregistrée en Irlande, numéro d'enregistrement de la société : 307511. Adresse du siège social : 32 Molesworth Street, Dublin 2, D02 Y512, Irlande. Emis en Suisse par Muzinich & Co. (Suisse) AG. Enregistrée en Suisse sous le numéro CHE-389.422.108. Adresse du siège social : Tödistrasse 5, 8002 Zurich, Suisse. Emis à Singapour et à Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisée et réglementée par l'Autorité monétaire de Singapour. Enregistrée à Singapour sous le numéro 201624477K. Adresse enregistrée : 6 Battery Road, #26-05, Singapour, 049909. Émis dans toutes les autres juridictions (à l'exception des États-Unis) par Muzinich & Co. Limited. qui est autorisée et réglementée par la Financial Conduct Authority. Enregistré en Angleterre et au Pays de Galles sous le numéro 3852444. Adresse enregistrée : 8 Hanover Street, Londres W1S 1YQ, Royaume-Uni.