La dette souveraine des marchés émergents se divise en deux grandes classes d’actifs : une libellée en devise locale et une libellée en devise forte. Les obligations en devise locale, qui répondent aux critères de liquidité requis pour figurer dans les principaux indices de référence, témoignent d’un certain degré de maturité des marchés de capitaux domestiques. Ces obligations sont principalement émises par des marchés émergents plus avancés, tels que la Pologne, la Malaisie et le Mexique, et sont en grande partie destinées aux investisseurs locaux, notamment les fonds de pension et les banques locales.

Pierre-Emmanuel HUBERT Emerging Market Fund Manager SYNCICAP AM et Xinghang LI Managing Director SYNCICAP AM

Pierre-Emmanuel HUBERT Emerging Market Fund Manager SYNCICAP AM et Xinghang LI Managing Director SYNCICAP AM

D’autre part, les obligations en devise forte, souvent émises en dollars américains, couvrent un éventail plus large de pays. Cette catégorie englobe non seulement des marchés émergents plus développés, mais également des pays dits « frontières », comme l’Angola, l’Équateur ou la Mongolie, où le recours à la dette extérieure est souvent plus pertinent en raison de marchés de capitaux moins développés. Cet article examine les deux catégories d’actifs et explique comment chacune d’entre elles peut tirer parti de l’évolution actuelle du cycle économique américain.

LA DETTE ÉMERGENTE EN DEVISE LOCALE : UNE OPPORTUNITÉ ATTRACTIVE ALORS QUE LA FED S’APPRÊTE À ASSOUPLIR SA POLITIQUE MONÉTAIRE

Les récents indicateurs macroéconomiques signalent un ralentissement du marché du travail aux États-Unis, ainsi qu’une maîtrise progressive de l’inflation, laissant entrevoir un possible assouplissement de la politique monétaire de la Réserve fédérale. Dans ce contexte, la dette émergente en devise locale apparaît bien positionnée, bénéficiant à la fois de rendements historiquement élevés et de valorisations monétaires attractives.

UNE VALORISATION ATTRACTIVE

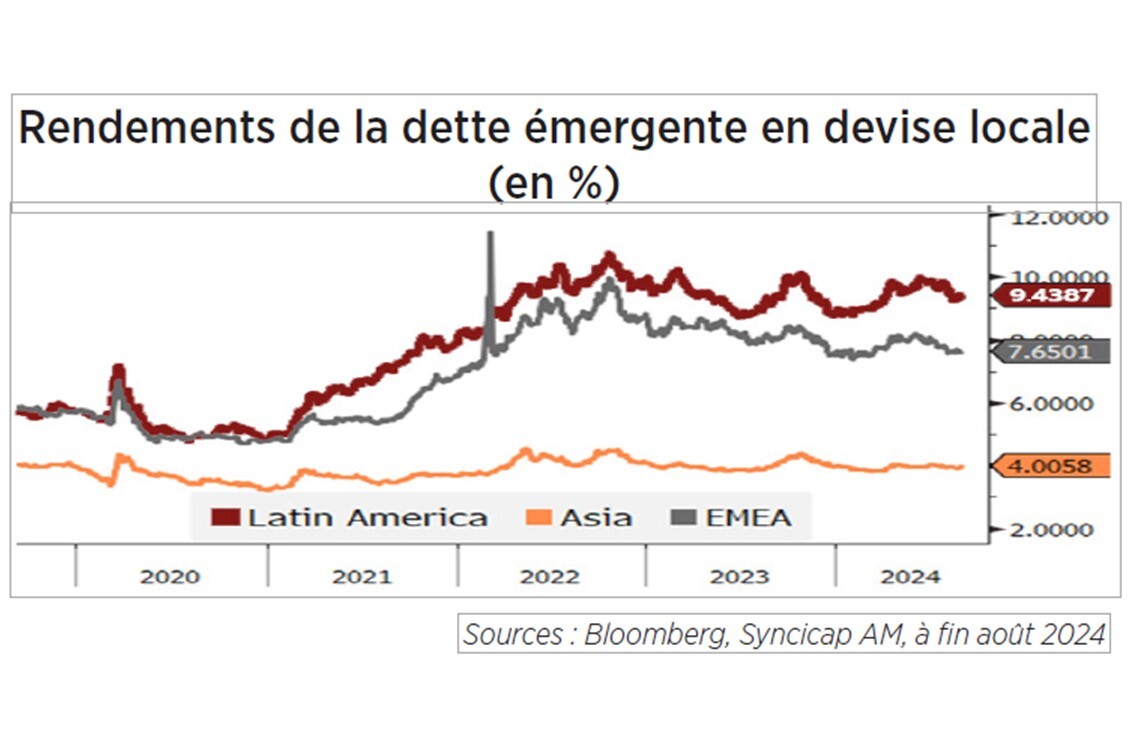

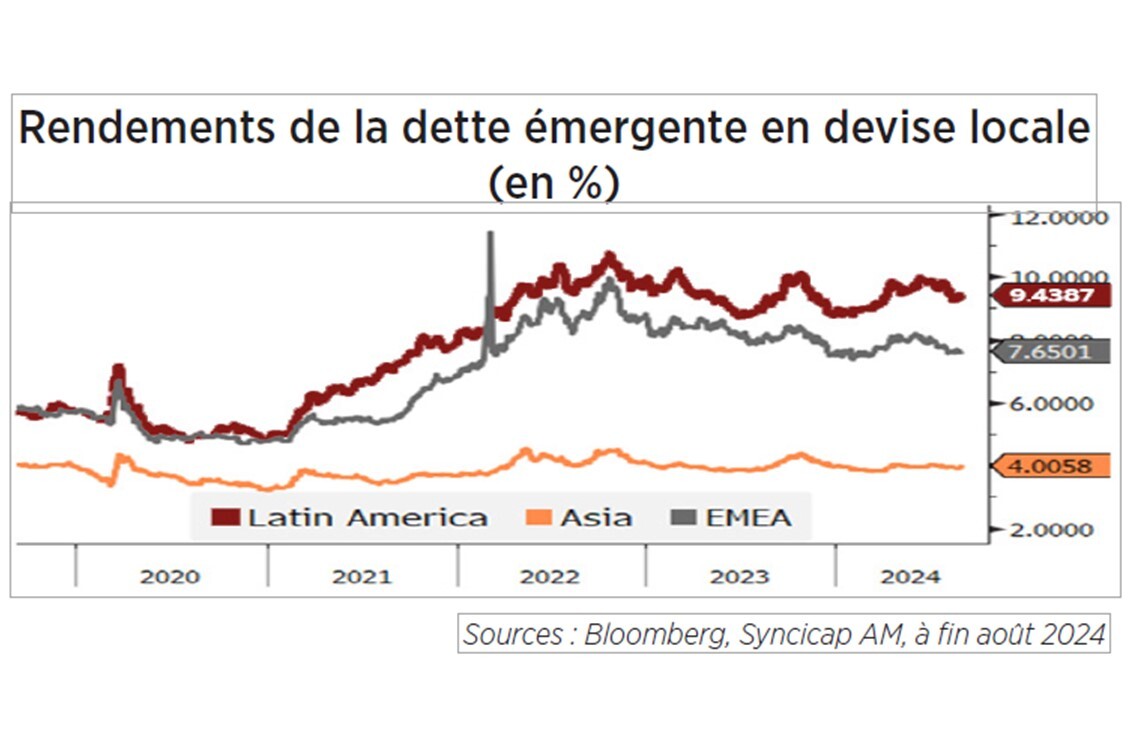

À la suite de la pandémie de Covid-19 et à la flambée des taux d’inflation mondiaux, les rendements de la dette émergente en devise locale ont augmenté de manière significative, en particulier en Amérique latine et dans les régions EMEA (Europe, Moyen-Orient et Afrique). Bien que les taux d’inflation aient déjà considérablement diminué, les rendements de cette classe d’actifs restent élevés. En moyenne, la dette souveraine en Amérique latine offre un rendement de 9,44 %, tandis que dans la région EMEA, elle offre un rendement de 7,65 %.

Grâce à son exposition à 20 pays émergents, cette classe d’actifs offre également la possibilité de bénéficier d’une appréciation potentielle des devises locales, notamment dans le contexte de la hausse des prix mondiaux des matières premières observée depuis la pandémie. Historiquement, une augmentation des prix des matières premières s’est souvent accompagnée d’une appréciation des devises des marchés émergents. Cette corrélation s’explique par le fait que de nombreuses économies émergentes sont exportatrices de matières premières. Lorsque les prix de ces dernières augmentent, leur balance des paiements se renforce, favorisant ainsi l’appréciation de leur devise.

Grâce à son exposition à 20 pays émergents, cette classe d’actifs offre également la possibilité de bénéficier d’une appréciation potentielle des devises locales, notamment dans le contexte de la hausse des prix mondiaux des matières premières observée depuis la pandémie. Historiquement, une augmentation des prix des matières premières s’est souvent accompagnée d’une appréciation des devises des marchés émergents. Cette corrélation s’explique par le fait que de nombreuses économies émergentes sont exportatrices de matières premières. Lorsque les prix de ces dernières augmentent, leur balance des paiements se renforce, favorisant ainsi l’appréciation de leur devise.

Pour lire l'analyse complète, veuillez cliquer ICI.