Messages principaux : Les métaux rares et critiques sont les matières premières nécessaires au développement des technologies numériques et de la transition énergétique. Ces ressources, comme les terres rares, le cuivre ou encore le lithium, sont indispensables à des secteurs stratégiques tels que l’aérospatiale, la défense, les énergies renouvelables et les nouvelles technologies. Contrairement aux ressources fossiles, leur gestion est dominée par la Chine, qui contrôle une grande partie du raffinage mondial, créant une dépendance critique pour les pays occidentaux comme l’Europe et les États-Unis.

Cette dépendance est aggravée par les fluctuations du marché des métaux rares. La volatilité du marché reste une préoccupation majeure, d’autant plus que les investissements dans l’extraction minière sont freinés par des prix bas et des taux d’intérêt élevés, ce qui complique le développement de nouvelles sources d’approvisionnement.

Face à cette situation, l’Europe et les États-Unis mettent en place des stratégies pour réduire leur dépendance, comme le développement de partenariats avec d’autres pays et la mise en place de réglementations pour promouvoir l’extraction locale et le recyclage des métaux critiques. Toutefois, ces efforts sont confrontés à des défis environnementaux et éthiques liés à l’extraction et au raffinage, ainsi qu’à des incertitudes géopolitiques qui continuent de peser sur la stabilité des chaînes d’approvisionnement globales.

Implication d’investissement

Les secteurs les plus exposés à la volatilité des prix des métaux rares sont ceux qui dépendent fortement de ces matières premières, tels que les technologies de l’information, l’automobile, les énergies renouvelables et l’aérospatiale. Les entreprises de ces industries sont vulnérables aux perturbations de la chaîne d’approvisionnement et aux hausses de coûts, ce qui pourrait affecter leur rentabilité et entraîner des baisses des actions.

En revanche, les entreprises qui investissent dans des technologies de recyclage des métaux rares, ou qui innovent pour réduire leur dépendance à ces ressources pourraient bénéficier d’une plus grande résilience. Les entreprises qui diversifient leurs sources d’approvisionnement, notamment en signant des accords avec des gouvernements, ou en développant leurs capacités locales de raffinage et d’extraction, se placent dans une meilleure position face aux fluctuations du marché des métaux critiques.

Sur le plan obligataire, une crise des métaux rares pourrait avoir un impact sur le marché du crédit, augmentant le risque de crédit pour les obligations d’entreprises exposées à ces matières premières. La volatilité pourrait également contribuer à l’inflation, entraînant une hausse des taux d’intérêt par les banques centrales, ce qui réduirait la valeur des obligations existantes.

Introduction

Sommes-nous à un tournant de la quatrième révolution industrielle ? Après la révolution du charbon à la fin du XVIIIe siècle, suivie par celle du pétrole et du gaz à la fin du XIXe siècle, l’électricité a amorcé son essor dès les années 1970, avec l’émergence de l’informatique. À l’aube du XXIe siècle, la quatrième révolution industrielle que nous vivons actuellement s’inscrit dans la continuité de la précédente, marquée par la gestion des données numériques (intelligence artificielle) et la transition énergétique.

Les ressources essentielles à cette nouvelle révolution sont les métaux critiques. Des matières premières indispensables aux chaînes de valeur industrielles. De nombreux secteurs stratégiques en dépendent, tels que l’aérospatiale, la défense, les technologies propres, ainsi que l’ensemble des besoins numériques.

Contrairement au charbon, au pétrole et au gaz, la gestion des métaux rares semble aujourd’hui dominée par la Chine, qui détient une position hégémonique sur ces ressources. Cette situation crée une dépendance critique pour le reste du monde. L’Europe et les États-Unis cherchent désormais à combler leur retard dans ce domaine crucial.

Métaux rares, terres rares ou métaux critiques ?

Une diversité de termes est souvent employée pour désigner ces matières premières, ce qui peut prêter à confusion. Nous nous concentrerons ici sur trois d’entre elles : les métaux rares, les terres rares et les métaux critiques.

Les métaux rares sont des éléments dont l’abondance moyenne et/ou la disponibilité dans la croûte terrestre est faible. Parmi eux, les terres rares forment un groupe de dix-sept éléments chimiques (scandium, yttrium et les quinze lanthanides) qui sont intégrés aux métaux rares. Contrairement à ce que leur nom suggère, les terres rares ne sont pas réellement rares en terme de concentration dans la croûte terrestre. Cependant, elles se distinguent par la rareté de leurs gisements, c’est-à-dire par la faible présence de concentrations naturelles suffisamment importantes pour être économiquement exploitables. Leurs propriétés exceptionnelles (légèreté, résistance, capacité de stockage d’énergie, résistance thermique, propriétés magnétiques, etc.) les rendent indispensables dans de nombreuses technologies, telles que les aimants permanents, les batteries et les systèmes catalytiques.

Les métaux sont qualifiés de critiques lorsqu’une difficulté d’approvisionnement pourrait entraîner des conséquences industrielles ou économiques majeures. Cette notion de criticité n’est pas universelle, elle varie selon les pays et évolue dans le temps. L’Union européenne recense actuellement 34 matières premières critiques, dont 17 sont considérées comme stratégiques[1]. Une grande partie de cette liste est constituée de métaux rares.

[1] Consilium Europa : critical-raw-materials

Extraction et raffinage : un monopole chinois ?

L’extraction et le raffinage des métaux sont des étapes distinctes dans la production de métaux à partir de minerais. L’extraction consiste à prélever les métaux des minerais naturels ou des gisements, tandis que le raffinage intervient ensuite pour purifier les métaux extraits. Cette étape de raffinage vise à éliminer les impuretés, les éléments indésirables et les contaminants résiduels, afin d’obtenir des métaux de haute qualité.

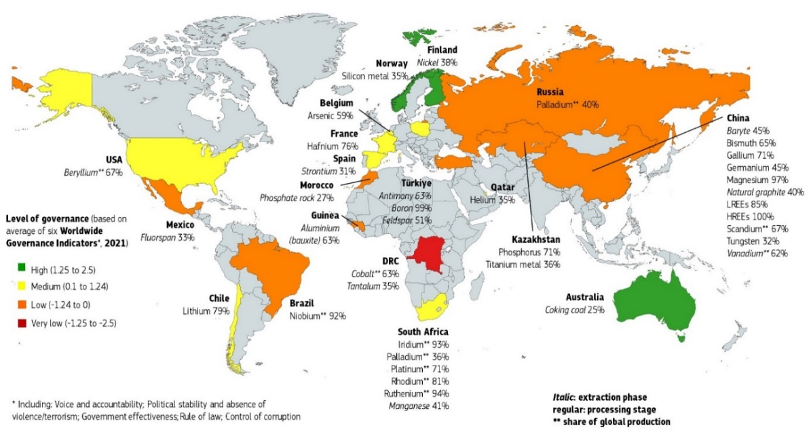

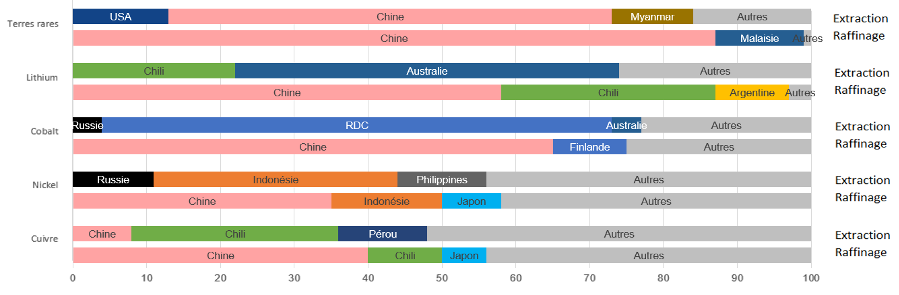

L’Union européenne, n’assumant que très peu l’extraction et le raffinage sur son propre territoire, dépend largement d’une diversité de fournisseurs internationaux pour ces étapes cruciales.

Source : Commission européenne

Source : Commission européenne

Bien que la chaîne de valeur (extraction, raffinage puis transformation) implique plusieurs pays, augmentant ainsi les risques et les tensions d’approvisionnement, la Chine conserve un monopole sur le raffinage. Une situation contrastée avec la répartition que l’on observait dans le secteur des combustibles fossiles.

Source : IEA

Source : IEA

Un exemple frappant est celui du lithium, dont plus de 75 % de l’extraction mondiale est assurée par le Chili et l’Australie. Cependant, la Chine se charge du raffinage d’environ 60%[1] de la demande mondiale. Pour le cobalt, la République démocratique du Congo (RDC) est responsable de 75 % de l’extraction mondiale, mais 8 des 14 plus grandes entreprises minières opérant sur le territoire congolais sont détenues par la Chine[2].

La dépendance européenne en matières premières est une question stratégique majeure. Actuellement, les États membres de l’Union européenne dépendent à plus de 95 % d’une production et d’une transformation réalisées en dehors de l’UE. Par ailleurs, seuls six pays disposent aujourd’hui de stocks stratégiques de métaux rares : les États-Unis (pour leurs besoins militaires), la Chine, la Russie, le Japon, la Corée du Sud et la Suisse. Certaines nations établissent également des listes de minerais jugés critiques, tandis que d’autres imposent des restrictions à l’importation.

[1] IEA

[2] OECD : Interconnected supply chains

Pour accéder à l'intégralité de l'article, cliquez ICI.

Par Stanislas Duval de la Guierce, Référent Finance Durable / ESG Specialist

![]()

Pour accéder au site, cliquez ICI.