L’analyse ESG peut créer davantage de valeur ajoutée sur les marchés émergents (ME) que sur les marchés développés (MD) dans la mesure où elle permet d’éviter les entreprises présentant des risques significatifs non gérés susceptibles de nuire à la performance à moyen ou long terme. Toutefois, la seule optimisation des notations ESG ne suffit pas toujours pour atteindre les résultats escomptés.

De nombreuses études ont montré que la dispersion des performances ESG est plus élevée sur les marchés émergents que sur les marchés développés. Ce constat jette les bases de la valeur ajoutée de l’analyse ESG qui identifie et exclut les retardataires ESG au bénéfice de la performance du portefeuille. En effet, les entreprises des marchés émergents tendent à être davantage exposées aux risques systématiques et spécifiques aux titres liés aux facteurs ESG.

ME : qualité des données ESG plus faible et risques plus élevés

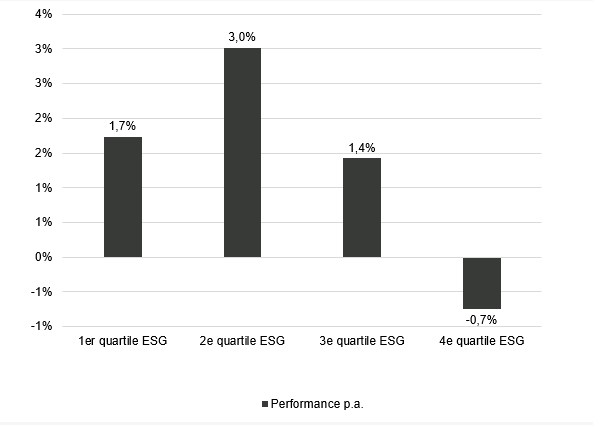

Les problèmes liés à la qualité, à la quantité et à la fiabilité des données ESG semblent se traduire par des notations ESG moins fiables dans les marchés émergents. Autrement dit, les notations ESG dans les marchés émergents ne reflètent pas aussi efficacement les risques ou la performance future que dans les marchés développés. Ce phénomène tient à la faible culture du reporting ESG dans les marchés émergents. Cette « zone blanche » est exacerbée par le fait que la presse et la société civile ne remettent guère en question la performance des entreprises. Les entreprises des marchés émergents sont généralement moins surveillées que leurs homologues des marchés développés (rapports ONG, enquêtes auprès des employés, commentaires clients et journalisme d’investigation). Toutefois, la situation évolue avec l’émergence des rapports ESG et de nouveaux outils de collecte de données. En conséquence, la qualité des données s’améliore, réduisant le nombre des entreprises qui passent sous le radar, mais le chemin à parcourir avant de faire jeu égal avec les marchés développés est encore long. Nous pouvons supposer qu’au fil du temps, la situation se corrigera, mais d’ici là, les gérants actifs ESG doivent redoubler d’efforts pour se faire une idée plus précise de la gestion des risques. Selon notre analyse quantitative, une sélection ESG qui repose sur une approche « best-in-class » ou « top 50% » peut s’avérer judicieuse dans les marchés développés, mais préjudiciable dans les marchés émergents. Nous avons constaté que dans les marchés émergents, l’exclusion des lanternes rouges ESG parmi les entreprises les plus performantes ajoutait le plus d’alpha (cf. graphique).

Graphique : l’exclusion des retardataires ESG des actions émergentes de qualité est une stratégie payante

La performance historique ne saurait préjuger des résultats actuels ou futurs. Le graphique montre la performance nette en USD des entreprises les plus rentables incluses dans l’indice MSCI Emerging Market par catégories ESG. Dans un premier temps, nous avons identifié les entreprises les plus rentables comme celles affichant un ROIC dans le quartile supérieur pour l’exercice fiscal précédent au sein de chaque secteur (approche neutre en termes de secteur, niveau 1 de la classification GICS). Ensuite, nous avons constitué des quartiles sur la base des notations ESG au sein de ces 25% d’entreprises les plus rentables. Les entreprises incluses dans le premier quartile ESG sont des leaders ESG. Seules les entreprises disposant d’une notation ESG et ayant un ROIC dans le quartile supérieur ont été incluses. Une approche neutre en termes de secteur a été adoptée. Période : 31/01/2013 – 31/08/2020. Source : MSCI, CS HOLT, Factset, Vontobel Asset Management

Par ailleurs, les risques ESG dans les marchés émergents peuvent être plus prononcés et plus locaux. La protection des travailleurs, les réglementations en matière de sécurité et de santé, les audits environnementaux ou les normes de qualité des produits sont souvent moins stricts ou peu appliqués. Face à ce laxisme réglementaire, les entreprises doivent aller au-delà des exigences légales pour se protéger contre les risques sociaux et environnementaux majeurs. De même, la corruption est plus endémique dans les marchés émergents, comme le dénonce notamment l’indice de perception de la corruption de Transparency International. Les entreprises doivent donc adopter des pratiques plus strictes pour éradiquer la corruption. En bref, nous sommes face au phénomène du « hasard de la naissance » : les entreprises établies dans des pays ayant une performance ESG souveraine médiocre en termes d’éducation, de gouvernance institutionnelle, de productivité du capital humain et de gestion des ressources naturelles peuvent être désavantagées sur le marché. Fragilité des écosystèmes, prévalence de catastrophes naturelles, pénurie d’eau, accidents de travail supérieurs à la moyenne et plus graves sont autant de problématiques fréquentes dans les marchés émergents qui peuvent affecter certaines entreprises plus que d’autres, selon où elles sont situées.

ESG : le critère de gouvernance sépare le bon grain de l’ivraie dans les marchés émergents

La gouvernance est un pilier important dans les marchés émergents et permet souvent de distinguer les entreprises des marchés émergents et développés. Généralement, la gouvernance (G) sert de point de départ à la culture d’une entreprise et détermine donc son attitude face aux enjeux environnementaux (E) et sociaux (S). La gouvernance d’entreprise est généralement le domaine nécessitant l’examen le plus minutieux dans les marchés émergents, pour les raisons suivantes :

L’indépendance du conseil d’administration y est beaucoup moins forte que dans les marchés développés. Par conséquent, il faut prêter une attention particulière à la qualité et à l’éventail des compétences des membres du conseil d’administration : sont-ils « à la botte » de la direction ou contrôlent-ils la gestion des intérêts des actionnaires minoritaires et autres parties prenantes ? Autre point sensible, les droits et la protection des actionnaires minoritaires, en particulier lorsque les structures de gouvernance minimisent leurs voix. En conséquence, il faut procéder à une analyse approfondie des antécédents du conseil d’administration concernant les intérêts à long terme des actionnaires minoritaires. Pour combler le manque d’information, il est important d’effectuer des recherches internes et de dialoguer directement avec les entreprises.

Les entreprises publiques et familiales sont plus répandues dans les marchés émergents que dans les marchés développés. Ces structures d’actionnariat sont souvent associées à une sous-performance par rapport au marché car elles ont davantage tendance à privilégier des fins politiques, sociales ou privées au détriment de la valeur actionnariale. Autre pratique courante, les transactions entre parties liées : il convient de vérifier si celles-ci respectent les conditions du marché dans l'intérêt de l’entreprise et si elles sont intégralement publiées.

Enfin, ne considérons pas les marchés émergents comme un ensemble uniforme : les investisseurs doivent comprendre les normes et codes de gouvernance d’entreprise de chaque pays. En considérant les structures de gouvernance sous un angle strictement occidental, l’investisseur risque de faire l’impasse sur des entreprises attrayantes qui respectent les normes de gouvernance locales, mais pas occidentales.

Les notations ESG doivent être complétées par la recherche fondamentale

Dans la mesure où les notations ESG prêtent davantage à équivoque dans les marchés émergents, il est essentiel que les investisseurs effectuent leurs propres recherches ESG pour se forger une opinion fiable à partir de sources multiples.

Certains éléments clés confèrent à l’approche ESG une valeur d’investissement significative. Pour estimer les principaux risques ESG auxquels une entreprise est confrontée, il faut se concentrer sur les problématiques les plus importantes et adapter l’évaluation sur la base de connaissances approfondies du secteur. L’analyse ESG complète l’analyse fondamentale de l’entreprise par un examen approfondi des problématiques concrètes susceptibles d’avoir un impact significatif sur la performance de l’entreprise. Toute la valeur ajoutée réside dans la capacité à investiguer les problématiques les plus sensibles – du travail forcé chez les sous-traitants jusqu’aux irrégularités comptables, en passant par les interventions des entreprises d’Etat et les défauts de conformité –, ce qui implique souvent d’échanger directement avec l’entreprise et de solliciter l’opinion de spécialistes comptables ou de courtiers externes qui connaissent bien l’entreprise. Une telle approche permet une intégration ESG complète dans la thèse d’investissement, bien plus efficace que l’approche en silo ou l’adoption simpliste de notations externes.

Dans le domaine de la gestion des risques, toute la difficulté réside dans l’identification du niveau de signal d’alarme déclenchant la fermeture de positions ou l’exclusion pure et simple d’entreprises de l’univers d’investissement. Face à l’évolution constante du cadre du reporting, de la réglementation et des outils d’évaluation des données, il est important que les gérants actifs ESG s’améliorent et évoluent en permanence tout en maintenant une discipline de recherche rigoureuse s’agissant des investissements dans des entreprises émergentes sur la base de critères ESG.

Ce document commercial a été produit par une ou plusieurs sociétés du Groupe Vontobel (collectivement "Vontobel") pour des clients.

Le présent document a été conçu uniquement à des fins d’information et ne constitue ni une incitation à l’achat ou à la vente de titres, ni une incitation à la remise d’une offre d’achat ou de souscription.

La performance historique ne saurait préjuger des résultats actuels ou futurs. Le rendement peut augmenter ou diminuer, par exemple en fonction des fluctuations monétaires. La valeur des devises d’investissement peut augmenter ou diminuer et il n’y a aucune garantie de remboursement de l’intégralité ou d’une partie du capital investi.

Bien que Vontobel soit d’avis que les informations figurant dans le présent document s’appuient sur des sources fiables, Vontobel décline toute responsabilité quant à la qualité, l’exactitude, l’actualité et l’exhaustivité desdites informations. Sauf autorisation émanant des lois de droits d’auteur, aucune de ces informations ne pourra être reproduite, adaptée, téléchargée pour une tierce partie, reliée, mise en exergue, publiée, distribuée ou transmise sous quelque forme que ce soit par quelque processus que ce soit sans le consentement écrit spécifique de Vontobel. Dans toute la mesure permise par la législation applicable, Vontobel décline toute responsabilité résultant de toute perte ou de tout dommage que vous encourez occasionné(e) par l’utilisation ou l’accès aux présentes informations, ou de son incapacité à fournir les présentes informations. Notre responsabilité pour négligence, violation contractuelle ou contravention à la loi résultant de notre incapacité à fournir les présentes informations dans leur intégralité ou en partie, ou pour tout problème posé par ces informations, qui ne peut être licitement exclu, se limite à la retransmission des présentes informations en intégralité ou en partie ou au paiement pour assurer cette retransmission, à notre gré et dans la mesure autorisée par la loi en vigueur. Aucun exemplaire du présent document ni aucune copie de celui-ci ne peuvent être distribués dans toute juridiction où sa distribution est limitée par la loi. Les personnes recevant le présent document doivent être conscientes de ces restrictions et les accepter. Ce document en particulier ne doit être ni distribué ni remis à des personnes américaines ni être distribué aux Etats-Unis.

Pour accéder au site, cliquez ICI.