Les marchés mondiaux offrent des perspectives prometteuses, mais font face à plusieurs défis. Une stratégie d’investissement diversifiée pourrait être une solution efficace pour naviguer dans un contexte de volatilité.

À l'horizon 2025, le paysage de l'investissement se caractérise par des conditions prometteuses contrebalancées par une grande imprévisibilité. Les forces de conciliation entre une croissance normalisée et une inflation en baisse, combinées aux baisses de taux attendues des banques centrales, offrent un environnement favorable pour diverses classes d'actifs selon nous. Cependant, l'élection de Donald Trump pour un second mandat non consécutif en tant que président des États-Unis introduit un élément d'incertitude susceptible d'influencer la dynamique des marchés.

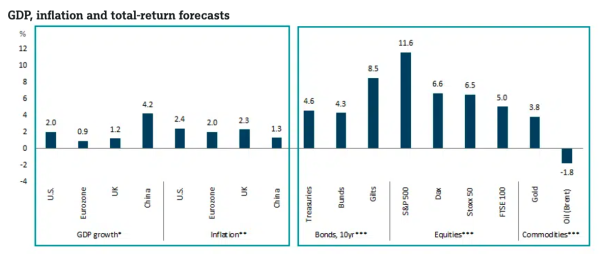

Notre principale projection économique suggère un maintien de l'expansion mondiale, écartant les menaces de récession dans les grandes économies. Comme le montre notre graphique de la semaine, nous prévoyons une croissance de 2,0 % aux États-Unis en 2025, et de 0,9 % dans la zone euro. Pour 2026, nous prévoyons une croissance de 2,2 % aux États-Unis et de 1 % dans la zone euro. Cette toile de fond raisonnablement positive semble favorable aux marchés des actions, dont l'on attend des rendements élevés à un chiffre à l'échelle mondiale. Toutefois, les actions américaines pourraient être limitées par des valorisations élevées et une prime de risque initiale faible, malgré des bénéfices solides. Les grandes entreprises technologiques pourraient encore continuer à dominer le marché, mais leur poids substantiel dans les indices pourrait introduire un risque de concentration.

Sources : DWS Investment GmbH au 15/11/24

Sources : DWS Investment GmbH au 15/11/24

*Prévisions de croissance du produit intérieur brut (PIB) pour 2025 (moyenne annuelle en %)

**Inflation des prix à la consommation prévue pour 2025 (moyenne annuelle en %)

***Rendement total attendu d'ici la fin de l'année 2025 au 15/11/24

Sur les marchés obligataires, nous nous attendons à ce que la courbe des rendements s'accentue davantage à mesure que les banques centrales continuent de réduire leurs taux, le taux des fonds fédéraux atteignant 3,75-4,00 % et le taux de dépôt de la Banque centrale européenne (BCE) 2,0 % d'ici à la fin de l'année 2025. Nous continuons de privilégier les obligations d'entreprises de haute qualité ("Investment Grade") en raison de la stabilité des conditions économiques, bien que nous ne nous attendons pas à ce que les écarts se resserrent davantage.

Nous pensons que les actifs alternatifs, en particulier l'immobilier résidentiel, bénéficieront de fondamentaux solides malgré des taux d'intérêt à long terme relativement stables. L'or, bien qu'il ne répète probablement pas son rallye de 2024, pourrait afficher des gains respectables, ajoutant une diversification au portefeuille et jouant potentiellement un rôle de couverture contre un certain nombre de menaces économiques potentielles. Ces menaces comprennent les tensions géopolitiques, les inquiétudes concernant la dette américaine et un climat politique imprévisible. Comme indiqué précédemment, nous nous attendons à ce que bon nombre des promesses de Trump en matière de fiscalité et de dépenses faites pendant la campagne électorale soient probablement revues à la baisse pour refléter les réalités politiques, fiscales et économiques (cf. graphique de la semaine dernière).

À la lumière de ces facteurs, une stratégie d'investissement diversifiée à l'échelle mondiale à travers les régions, les classes d'actifs et les styles pourrait atténuer les risques individuels et fournir des opportunités au fur et à mesure qu'elles se présentent. Une vigilance stratégique et une approche équilibrée semblent essentielles pour naviguer dans les complexités de 2025, permettant aux investisseurs de se positionner de manière à tirer profit des fluctuations du marché tout en étant préparés à la volatilité.

Accédez à la page de l’analyse (en anglais) : Chart of the Week

Pour accéder au site, cliquez ICI.