Les obligations vertes sont de plus en plus populaires, mais il peut être difficile de déterminer à quel point ces investissements sont réellement verts. Comment savoir si ce n'est pas seulement un nom accrocheur pour l'obligation émise par l'entreprise.

Le meilleur moyen est de construire une base de critères ESG (environnement, sociaux et gouvernance) solide et de les appuyer sur des preuves tangibles. Bien sûr, vous pouvez examiner les spécificités de l'obligation elle-même, mais il est également bon d'étudier les objectifs environnementaux plus larges de l'entreprise qui émet cette obligation.

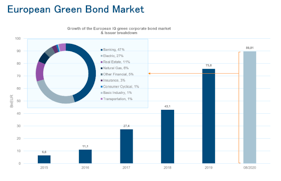

Autrefois, le « vert » était un problème réservé aux écologistes qui considéraient les entreprises comme en faisant partie. Mais aujourd'hui, ce sont les entreprises elles-mêmes qui jouent un rôle de plus en plus important dans la lutte contre les problèmes environnementaux. Cela se reflète également dans le nombre croissant et la popularité des obligations vertes, qui sont des obligations axées sur le financement de projets verts.

Source : Evli & Bloomberg

De plus, du point de vue de l'investisseur, les obligations d'entreprises vertes représentent une nouvelle alternative intéressante. Mais beaucoup sont sceptiques à l'égard du « vert », et pour cause : s'il n'existe pas d'indicateurs d'impact environnemental sans équivoque, votre définition du terme « vert » pourrait être différente de celle de la grande entreprise énergétique implantée de l'autre côté de la ville. Alors comment savoir si le vert de votre investissement est réellement vert ?

Une obligation véritablement verte est tangible et s'inscrit dans un cadre plus large

Lorsqu'une entreprise émet une obligation verte, elle doit préparer un document sur l'objet de l'obligation et l'impact environnemental attendu. Ce document est appelé « green bond framework », ou cadre de l'obligation verte. La due-diligence requise pour examiner et comprendre ce document est l'étape la plus importante pour découvrir la véritable nature verte de l'obligation.

Selon nous, les obligations sélectionnées doivent d'abord être conformes aux principes de l'ICMA1en matière d'obligations vertes et durables. Ces principes comprennent notamment des recommandations aux émetteurs sur la manière dont doivent être décrits l'utilisation du financement, les processus d'évaluation et de sélection des projets, la gestion du financement et le reporting pour une obligation verte.

Dans certains cas, nous pouvons également considérer les obligations qui ne sont pas conformes aux principes de l'ICMA, à condition que les activités de l'émetteur puissent être considérées dans leur ensemble comme responsables (il s'agit d'émetteurs dits « pure player »). Ces types de cas incluent, par exemple, les sociétés qui produisent des éoliennes ou des panneaux solaires.

Le « framework » d'une obligation verte doit clairement décrire le type de projets concernés. Nous examinons en particulier l'utilisation du financement, c'est-à-dire quels types de projets seront entrepris avec les fonds recueillis lors de l'émission de l'obligation. Les projets éligibles peuvent inclure, par exemple, ceux liés aux énergies renouvelables, à la prévention de la pollution, à l'adaptation au changement climatique, à l'économie circulaire ou aux projets de construction verte.

Il est également essentiel d'identifier ce qui est vraiment tangible au sein de ce cadre. Pour l'investisseur, il est utile d'expliciter les critères de sélection des projets et les avantages environnementaux attendus et de les décrire aussi précisément que possible : plus le cadre est tangible, mieux il permettra d'évaluer le caractère écologique de l'obligation et donc son adéquation à son propre portefeuille d'investissement.

En plus de l'obligation, il est également important d'analyser les objectifs stratégiques plus larges de l'entreprise et la manière dont l'obligation verte s'intègre dans les autres activités de l'émetteur du point de vue ESG. Un conflit peut survenir même à partir d'une obligation verte soigneusement documentée si les autres activités de l'émetteur sont nuisibles à l'environnement ou si les opérations de l'entreprise sont autrement déficientes sur la base d'une analyse ESG.

Bien sûr, le caractère vert d'un investissement ne se résume pas un discours et une planification. Les émetteurs d'obligations vertes s'engagent à publier un rapport annuel qui assure le suivi de l'utilisation des fonds et de l'impact des projets.

L'investissement responsable exige une coopération étroite entre la gestion de portefeuille et l'équipe en charge de la responsabilité des investissements

Lorsqu'il s'agit à la fois de générer des rendements et de contribuer à la mise en œuvre de projets respectueux de l'environnement, il est nécessaire d'analyser les risques et les opportunités sous de nombreux angles pour chaque objectif d'investissement. Peu d'investisseurs ont le temps ou l'expertise nécessaires pour le faire, auquel cas le choix du produit d'investissement joue un rôle majeur dans la réalisation de ces objectifs.

On dit souvent que l'investissement responsable représente la « nouvelle norme ». Il va sans dire que les investisseurs exigent que la gestion des portefeuilles repose sur une stratégie clairement transparente, une analyse minutieuse et un savoir-faire solide. Avec cette nouvelle norme, des exigences similaires s'étendent à la responsabilité : des critères clairs doivent être établis, l'état des impacts environnementaux et sociaux doit être systématiquement contrôlé et, si nécessaire, un meilleur reporting ou des actions plus responsables doivent être exigés des entreprises présentent dans le portefeuille d'investissement.

Pour que les obligations vertes soient réellement vertes, le dialogue entre la gestion de portefeuille et l'équipe en charge de la responsabilité des investissements doit donc être plus étroit que jamais. Bien menée, cette coopération permet aux investisseurs européens en obligations d'entreprise de faire des choix d'investissement plus écologiques sans compromettre leurs attentes en matière de rendement. De la même manière qu'un acheteur de voiture n'a pas besoin de faire le choix extrême entre une Prius ou une Mustang, quand il peut choisir une Tesla à la place et profiter du meilleur des deux mondes.

1 International Capital Market Association

Par Noora Lakkonen, Analyste Investissement Responsable chez Evli Fund Management Company Ltd

A propos d’Evli Fund Management Company Ltd :

Evli Fund Management Company Ltd est une société de gestion scandinave qui cible particulièrement les investisseurs institutionnels et propose une gestion active avec une coloration ESG, dans une perspective long-terme. Les gérants Senior ont tous une ancienneté de 10 ans en moyenne dans l’entreprise et disposent chacun d’une vingtaine d’année d’expérience dans ce secteur. Evli gère au total de 12,9 milliards d'euros d'encours pour le compte de ses clients (net 06/2020). Les fonds propres du groupe Evli s'élèvent à 71,8 millions d'euros et son ratio de solvabilité BIS est de 15,3% (30 juin 2020). La société compte autour de 250 employés. Les parts B d'Evli Bank Plc sont cotées sur le Nasdaq Helsinki Ltd. Pour en savoir plus : www.evli.com

![]()

Pour accéder au site, cliquez ICI.