Il y a une cinquantaine d’années de cela, les visioconférences, les voitures sans conducteurs et la viande à base de plantes tenaient de l’invraisemblable. Et pourtant, l’auteur de science-fiction Isaac Asimov avait imaginé tous ces concepts, ainsi que de nombreux autres. Si elle a longtemps servi à divertir le public, la combinaison de l’imagination et de la science a aussi apporté son lot d’explorations avant-gardistes.

Depuis un certain temps, les auteurs de « cli-fi » ou « éco-fiction » nous projettent, de façon parfois apocalyptique, dans une planète bouleversée par les changements climatiques et l’épuisement des ressources naturelles. Mais est-il besoin d’être visionnaire pour imaginer que notre existence sera façonnée par les phénomènes environnementaux actuels ? La Californie est ravagée par des incendies de forêt sans précédent ? Certains attribuent ces catastrophes à une gestion forestière déficiente. La ville du Cap fait face à une pénurie d’eau potable ? Ils sont nombreux à mettre le problème sur le compte d’une mauvaise gestion de la part de la municipalité. Et quand une acqua alta historique submerge 85% de Venise, on pointe volontiers du doigt la corruption qui embourbe un projet de digues anti-inondations depuis 2003.

Le réchauffement climatique aurait-il pu jouer un rôle dans ces phénomènes ? Il est probable que les catastrophes environnementales s’expliquent à la fois par les changements climatiques et par une mauvaise gestion des ressources naturelles. Mais une fois admis que le désastre ne tient pas seulement à une erreur humaine à l’échelle locale mais aussi aux changements climatiques, se pose la question terrifiante de savoir ce qu’il convient d’entreprendre. Pour les gestionnaires en investissement, l’inquiétude liée aux changements climatiques se transforme en véritable angoisse du fait de l’absence de segmentation s’agissant de l’ampleur et des conséquences de ces phénomènes. En effet, il est infiniment plus difficile d’appréhender les notions d’horizons temporels et d’impact lorsqu’on ne dispose pas de variables clés à relier à des modèles ou, pire, quand on ignore où chercher la racine du mal. Les investisseurs institutionnels se trouvent aujourd’hui dans une situation délicate où ils doivent prévoir et gérer les changements climatiques alors que la frontière entre faits et fiction reste floue.

Les résultats des choix d’investissement que nous effectuerons au cours de la décennie à venir évolueront au ralenti. Comment les investisseurs doivent-ils combler le fossé temporel entre les décennies à venir, durant lesquelles le climat va trouver un nouvel équilibre, et un horizon d’investissement où le long terme peut se limiter à cinq ans ? Ce fossé, nous devons l’enjamber. Si, en tant qu’investisseurs, nous n’y parvenons pas, nous le paierons au prix fort. Il existe des dizaines de sociétés dont la capitalisation boursière est inférieure au montant des dommages que pourraient engendrer les changements climatiques sur leurs actifs et leurs opérations. Le passage du statut d’entreprise en activité à celui de zombie climatique peut être évité, mais il faut faire preuve d’adaptabilité.

Le cadre que nous estimons judicieux pour déceler des problèmes potentiels est relativement simple. Il consiste principalement à identifier le potentiel baissier, mesuré par la valeur d’une société qui est exposée aux risques liés aux changements climatiques. Derrière ce concept simple se cachent des modèles diaboliquement complexes qui font appel à un large éventail de scénarios. Mais il faut bien commencer quelque part et la méthodologie permet de situer les expositions importantes, même si c’est de façon approximative. Et certains risques sautent aux yeux. Les risques liés à la réglementation sont importants, interviennent sur le court terme, présentent une nature évolutive et affectent le plus fortement les gros émetteurs de gaz à effet de serre.

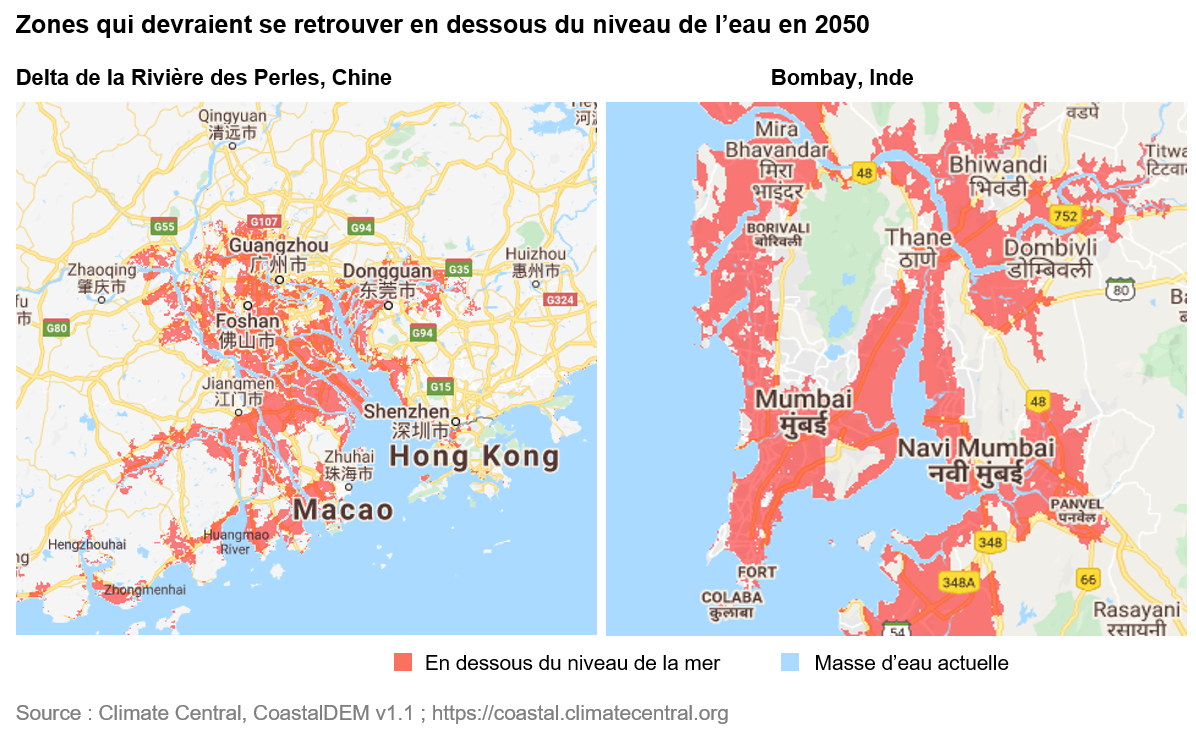

S’agissant des risques physiques, les inondations côtières figurent en tête de liste. Dans les régions de faible altitude, l’élévation du niveau de la mer combinée à l’urbanisation galopante crée de vastes zones inondables qui ne cessent de s’étendre. Parmi les grandes villes côtières exposées à des inondations futures, citons celles situées autour du delta de la Rivière des Perles en Chine, notamment Guangzhou, la capitale commerciale de l’Inde, Bombay, et Bangkok.

Une feuille de route

Le risque climatique peut être abordé sous trois angles. Cette approche suit le principe directeur de la Task force on Climate related Financial Disclosures (TCFD), que nous considérons comme une structure avisée.

- Risque politique - Nouvelles réglementations ou fiscalité en faveur des réductions d’émissions.

- Risque physique - Vulnérabilité aux variations de la productivité et de la demande.

- Opportunités – Adaptation des produits et des procédés à l’évolution des marchés.

Il existe une différence de taille entre les risques politiques et les risques physiques. Les risques politiques concernent le court terme : pour la réduction des émissions, le plus tôt sera le mieux. Les risques physiques et les nouvelles opportunités portent sur le plus long terme.

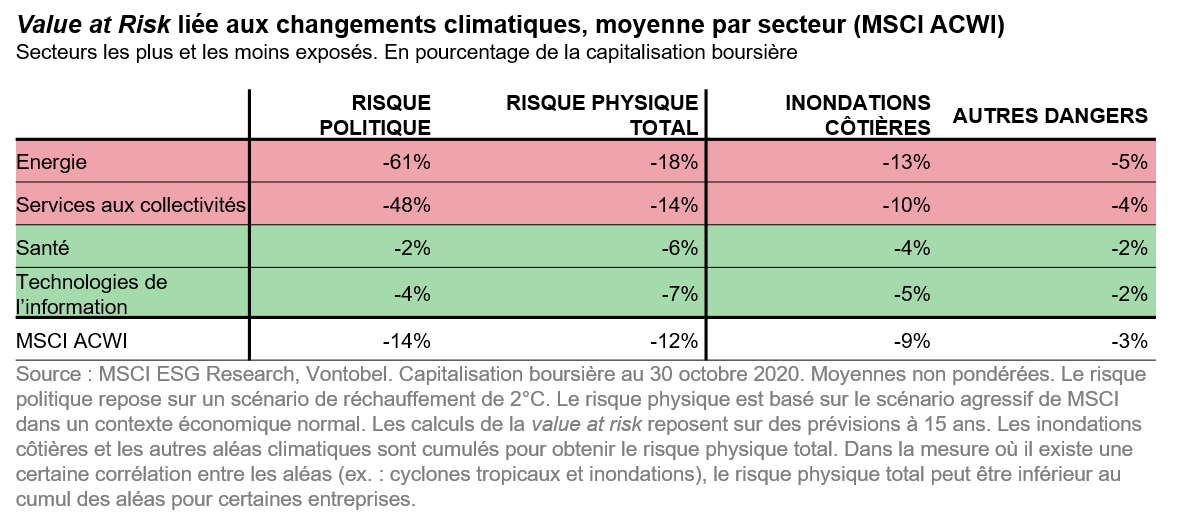

Pour donner un aperçu de la vulnérabilité générale, le tableau ci-dessous synthétise les estimations des dommages que les entreprises pourraient subir en raison des changements climatiques. Nous avons utilisé les modèles de recherche Climate VaR de MSCI1 pour chiffrer ces estimations. Nous les exprimons en proportion de la capitalisation boursière. Sans surprise, ce sont les plus gros émetteurs qui présentent la plus grande sensibilité au risque politique. Pour le risque physique, le calcul est guidé par l’exposition géographique des actifs physiques et des activités.

Les estimations du risque politique sont supérieures à celles du risque physique dans l’ensemble des références, mais ce n’est pas le cas pour toutes les entreprises. Les aléas physiques pour les entreprises prennent plusieurs formes : de la souscription d’assurances contre les inondations à des pénuries d’approvisionnement ou des mesures de protection en faveur des exploitants agricoles pour les acheteurs de matières premières ou les gros utilisateurs d’eau douce. Mais il faut garder à l’esprit qu’il sera plus facile pour certaines entreprises que pour d’autres de réduire leur exposition au risque. Par exemple, un éditeur de logiciels dont les données sont stockées sur le cloud et dont les principaux actifs de production peuvent être facilement délocalisés aura moins de mal à le faire qu’un fabricant de semi-conducteurs dont les activités reposent sur des usines fixes.

Le risque de zombification

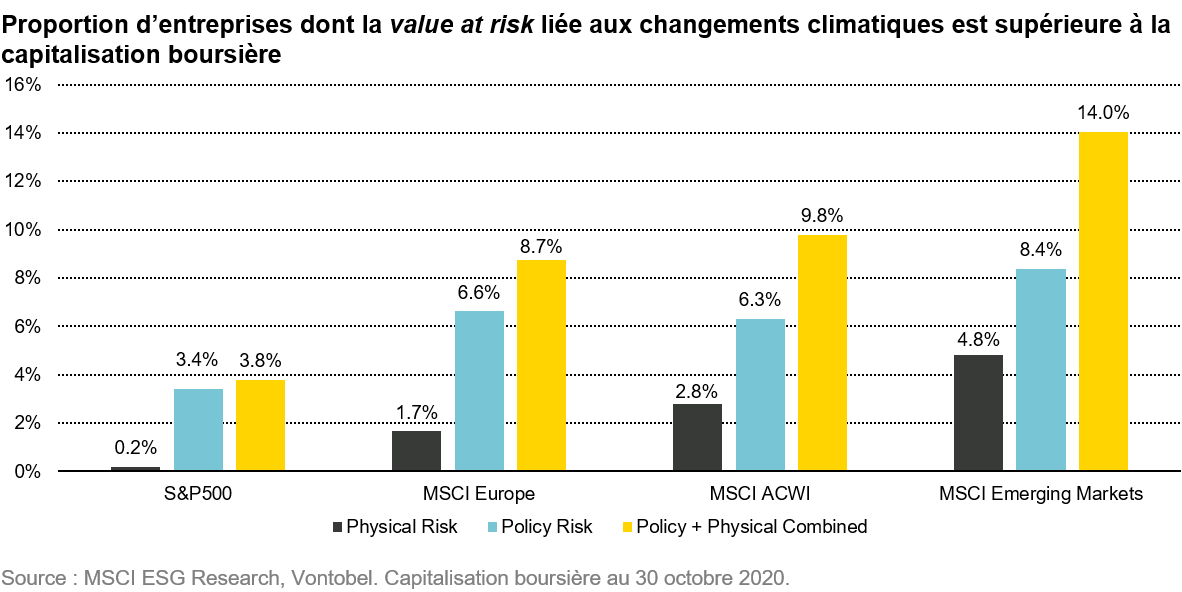

Quand on commence à s’intéresser aux signaux d’alerte rouge, il est sensé de se pencher sur les plus voyants. Le graphique ci-dessous présente la proportion d’entreprises (en effectif) dont la value at risk liée aux changements climatiques est supérieure à la capitalisation boursière : les zombies climatiques.

On constate une certaine uniformité sectorielle à travers les différentes zones géographiques, même si les marchés émergents présentent un risque physique plus élevé. Au niveau du S&P 500, pas moins de 17 des 19 zombies climatiques atteignent le seuil avec le seul risque politique, sans même prendre en compte le risque physique. Sur les 19 zombies, on recense neuf entreprises du secteur énergétique et cinq compagnies aériennes. Au niveau du MSCI Europe, 37 entreprises issues de 13 pays atteignent le seuil. Sur ces 37 entreprises, 10 interviennent dans le secteur des matériaux (quatre producteurs d’acier), huit dans les services aux collectivités et sept dans l’énergie. Pour le MSCI Emerging Markets, qui présente la proportion la plus élevée de sociétés dans la tranche zombies, plus de la moitié de ces entreprises viennent des grands marchés industriels chinois (88 entreprises), sud-coréen (16) et indien (14).

Insistons toutefois sur le recul nécessaire à l’interprétation de ces valeurs. Il s’agit en effet d’estimations globales et les modèles sont encore relativement nouveaux. Mais lorsque les chiffres sont élevés, ils déclenchent un signal d’alerte, qui constitue le point de départ de recherches plus poussées plutôt qu’un appel à l’action.

Exemple : Las Vegas Sands

Las Vegas Sands présente l’une des estimations les plus élevées au sein du S&P 500 s’agissant de la value at risk physique par rapport à la capitalisation boursière. Malgré son appellation, cette entreprise tire la plupart de ses revenus de ses activités dans le secteur des jeux et des hôtels à Macao (Chine). Les recherches réalisées par MSCI laissent apparaître un risque d’inondation des zones côtières à Macao. Sur la carte ci-dessus, on peut constater que Macao est située à la limite du delta de la Rivière des Perles et se trouve ainsi exposée à un risque d’inondations côtières. À un certain stade, c’est le montant que le gouvernement consacre aux dispositifs de protection qui fera la différence. Pour Las Vegas Sands, il serait préjudiciable que le gouvernement chinois décide de délocaliser son pôle de jeux et d’octroyer de nouvelles licences. Cette situation ne semble pas constituer un risque à court terme, mais elle est riche d’enseignements et incite à se pencher sur la question.

1. Risque politique

Les risques politiques et physiques interviennent à des stades différents : si une entreprise se retrouve en faillite en raison d’un risque politique, les risques physiques n’auront pas d’importance aux yeux des actionnaires. Il faut donc commencer par le risque politique.

Le contexte réglementaire évolue et les estimations de la value at risk vont évoluer avec lui. Le risque varie en fonction des pays. Les charges potentielles pour un pays sont basées sur les réductions d’émissions déclarées en vertu de l’Accord de Paris2. Ces réductions sont ventilées par secteurs et réparties entre les entreprises en fonction de leurs parts de marché. Il convient de noter que les prévisions sont basées sur les soumissions enregistrées et non sur des variations anticipées.

L’UE a fixé une cadence soutenue pour la réglementation de sa transition vers une économie à faible émission de carbone dans le cadre du Pacte vert pour l’Europe. Mais les répercussions les plus fortes engendrées par la nouvelle réglementation pourraient provenir des deux plus gros émetteurs du monde, la Chine et les États-Unis. Les deux géants semblent déterminés à entreprendre des mesures radicales pour passer à une économie plus sobre en carbone. En septembre 2020, le président Xi Jinping a annoncé l’objectif de la Chine d’atteindre la neutralité carbone d’ici 2060, qui se veut largement plus ambitieux que celui prévu par le programme précédent. Les États-Unis comptent parmi les rares pays à ne pas faire partie des signataires de l’Accord de Paris, mais ils semblent partis pour le rejoindre sous l’administration Biden. L’approche américaine sera probablement différente de celle de l’UE en raison de considérations politiques. Quoi qu’il en soit, le président des États-Unis détient une influence et une puissance remarquables pour façonner un changement réglementaire en faisant appel aux décrets présidentiels et aux autres outils à sa disposition. Il y a de fortes chances que les entreprises américaines soient confrontées à un virage réglementaire autour des enjeux climatiques, ce qui se traduira par des charges considérables.

2. Risque physique

Les inondations côtières constituent les risques les plus graves auxquels les villes sont confrontées. Selon les estimations de MSCI, elles représentent 80% du total des risques physiques pour le MSCI ACWI. Elles sont suivies par les chaleurs extrêmes, qui peuvent engendrer des problèmes connexes tels que le stress hydrique. Le modèle de MSCI prévoit huit grands aléas climatiques, mais il doit encore inclure des modules tenant compte de problèmes tels que les incendies de forêts et la sécurité hydrique. Nous prévoyons que ces risques importants au niveau régional seront intégrés au fil du temps.

Le GIEC, branche des Nations Unies spécialisée dans l’évolution du climat, dresse à intervalles de quelques années un panorama complet des changements climatiques dans ses Rapports d’évaluation. Le tout dernier rapport (AR53) a identifié les principaux risques suivants avec une forte conviction :

- Elévation du niveau de la mer et inondations côtières

- Pluies extrêmes et inondations à l’intérieur des terres

- Augmentation de la fréquence des épisodes de chaleur extrême

- Variabilité pluviométrique et sécheresse

En raison de la nature du réchauffement climatique, les changements climatiques vont se manifester de façons diamétralement opposées en fonction des régions. Certaines villes devraient être confrontées à des excédents hydriques provoqués par les inondations côtières. Dans d’autres régions, les agriculteurs et les entreprises produisant des biens de consommation de base feront face à des pénuries d’eau en raison des sécheresses.

Les conditions climatiques extrêmes entraînent des pertes de productivité. Cela se répercute à la fois sur les revenus des travailleurs (qui sont également des consommateurs) et des entreprises. À titre d’exemple, des études de l’Organisation internationale du travail ont montré que la productivité de la main-d’œuvre accomplissant un travail modéré chute de 50% les jours où les températures atteignent 33-34°C. Chez le personnel de bureau, la productivité baisse de 17% en moyenne4 lorsque le mercure atteint 35°C.

L’estimation du risque physique s’effectue en plusieurs étapes. L’analyse commence par une cartographie des implantations physiques de chaque entreprise. La tâche est ardue car rares sont les entreprises à publier la localisation de leurs actifs physiques, sans parler de celle de leurs fournisseurs stratégiques. Une fois la cartographie réalisée, on peut établir les caractéristiques des différentes implantations géographiques : altitude, distance par rapport à la mer, distance par rapport aux cours d’eau, etc. Les modèles de changements climatiques peuvent alors estimer les changements auxquels chaque implantation est confrontée dans différents scénarios. Les jours de conditions extrêmes sont convertis en impact sur la productivité en utilisant une matrice de vulnérabilité qui tient compte des données rétrospectives. Les prévisions de revenus sont ensuite corrigées en tenant compte des jours où la productivité a été inférieure. Ces estimations sont rudimentaires, mais elles suffisent à générer des signaux d’alerte poussant à creuser le sujet.

Inondations côtières

Sous l’effet des changements climatiques et de l’urbanisation, les inondations côtières sont devenues une source de préoccupation majeure. Progressive jusqu’ici, l’élévation du niveau de la mer devrait s’accélérer en raison de l’augmentation de la température de l’eau et de la fonte des glaciers. Si la perspective d’une élévation du niveau de la mer de 1,3 mètre d’ici à la fin du siècle5 peut ne pas sembler effrayante, elle devient beaucoup plus préoccupante lorsqu’elle est associée à des cyclones tropicaux qui devraient se faire de plus en plus violents. Les ondes de tempête qui accompagnent les cyclones peuvent provoquer des inondations de grande ampleur. Ajoutez à cela des vents plus violents et un niveau de la mer plus élevé, et les inondations pourraient pénétrer encore plus loin dans les terres et causer des problèmes dans des zones dépourvues d’ouvrages de défense efficaces contre ces phénomènes marins.

Pour ne rien arranger, l’urbanisation a affaibli les estuaires, les deltas et les zones humides, si bien que les problèmes d’affaissements de terrain (subsidence) viennent s’ajouter à l’équation. Au cours des 100 dernières années6, l’est de Tokyo s’est enfoncé de 4,4 mètres dans les eaux, Shanghai de 2,6 mètres et Bangkok de 1,6 mètre. Cela tient principalement à l’extraction de l’eau contenue dans les sédiments sous-jacents, qui piège ces derniers dans des réservoirs en amont, et au poids des villes.

Les modèles n’intègrent pas la construction future de digues. Ces protections ne bénéficieront qu’aux consommateurs et aux entreprises situés dans des pays ayant les moyens de réaliser de tels investissements.

3. Opportunités à la hausse

La capacité d’une entreprise à se réinventer en fonction de l’évolution de la demande est fondamentale. C’est en procédant à une évaluation bottom-up, entreprise par entreprise, que ce paramètre est le mieux étudié. L’importance de procéder à des ajustements relève de l’urgence pour certaines entreprises, en particulier celles confrontées à des risques réglementaires. Les entreprises telles que les fabricants de turbines éoliennes bénéficieront de la transition, aux dépens des entreprises d’extraction houillère. Mais pour de nombreuses entreprises, la nécessité de développer de nouveaux produits, tels que des shampooings nécessitant moins d’eau au rinçage, est plus difficile à identifier. Elle se rapproche davantage d’une activité normale dans un match concurrentiel.

Synthèse

En tant qu’investisseurs, nous devons réaliser une analyse qui associe une recherche pragmatique fondée sur des faits aux prévisions. Avec les changements climatiques, la partie liée aux prévisions exige que nous fassions preuve d’ouverture d’esprit et que nous soyons prêts à nous plonger dans l’inconnu, pour le meilleur et pour le pire. Nous sommes arrivés à la conclusion que cela nécessite, au minimum, un travail de recherche plus approfondi sur les risques physiques pour les entreprises et un suivi des orientations réglementaires. Pour maintenir et protéger leurs actifs, les entreprises doivent explorer les scénarios potentiels liés aux changements climatiques. Il ressort de nos observations que les dirigeants ont tendance à moins se préoccuper des risques auxquels ils n'ont pas été confrontés récemment, même si leur entreprise est implantée sur les rives d’un delta. C’est peut-être le propre de l'humain que de penser que nous sommes capables de déjouer la force naturelle de la planète. Il arrive que cette stratégie fonctionne. Mais nous sommes peu enclins à laisser notre destin entre les mains du hasard. La meilleure défense contre les changements climatiques et la clé d'un investissement judicieux résident dans la préparation : anticiper les scénarios catastrophes et devancer le risque.

1.MSCI a racheté Carbon Delta, une FinTech spécialisée dans l’évolution du climat, en octobre 2019

2.L’objectif de l’Accord de Paris est de maintenir l’augmentation des températures mondiales à moins de 2°C au-dessus de leurs niveaux pré-industriels au cours du siècle actuel en réduisant les émissions de gaz à effet de serre. Chaque État signataire soumet une contribution déterminée au niveau national (Nationally Determined Contribution, NDC) présentant son plan de réduction des émissions.

3. Cinquième Rapport d’évaluation du GIEC www.ipcc.ch/report/ar5/wg2/

4. MSCI ESG Research

5. AR5 du GIEC, estimation du plan Delta des Pays-Bas

6.Syvitski et al., 2009 ; Teatini et al., 2011 ; Mazzoti et al., 2009

Sudhir Roc-Sennett, Head of Thought Leadership & ESG Quality Growth Boutique

![]()

Pour accéder au site, cliquez ICI.