L’intégration de critères ESG est particulièrement centrale pour les investissements dans les pays émergents.

Il est indispensable de faire preuve de transparence quant à la méthode ESG utilisée afin que les valeurs ESG soient claires, parmi la diversité des produits de placement. La pandémie a mis au jour, voire accentué, les faiblesses de plusieurs économies. Il est particulièrement important d’effectuer une sélection rigoureuse des investissements pour les économies émergentes, car celles-ci ont sombré dans une grave récession en raison de l’effondrement brutal des recettes provenant du tourisme et des exportations. Les facteurs ESG (environnement, social et gouvernance) aident non seulement à mener une analyse macroéconomique traditionnelle, mais aussi à mettre l’accent sur le développement durable. Les aspects positifs des critères ESG d’un pays sont un indice de sa stabilité à long terme.

IMPORTANCE D’UNE ANALYSE ESG APPROFONDIE POUR LES PAYS ÉMERGENTS

Si les pays émergents ont tendance à représenter des risques plus importants en matière d’ESG, ils présentent aussi un potentiel d’amélioration considérable. Certains indicateurs ESG sont fortement corrélés avec le profil de crédit d’un pays. Par exemple, les pays dont les indicateurs de corruption sont défavorables ont tendance à réaliser une mauvaise allocation des capitaux et, de ce fait, à subir une détérioration de leur profil de crédit. Définir ses propres modèles ESG permet, pour les pays émergents, de mener une stratégie de placement orientée vers les critères ESG indépendante du consensus de marché. Pour les investisseurs, cela a l’avantage de réduire le risque de pertes soudaines, celles-ci étant difficiles à prévoir avec les modèles macroéconomiques traditionnels. L’année dernière par exemple, les investissements tenant compte des critères ESG dans des emprunts d’Etat des pays émergents ont surperformé le marché global de plus de 0,5%, ce qui témoigne de la supériorité des rendements des placements ESG durant une année particulièrement volatile. A long terme, les investissements durables dans les marchés émergents sont finalement avantageux pour tous.

NÉCESSITÉ D’UNE PLUS GRANDE TRANSPARENCE DES ÉVALUATIONS DES CRITÈRES ESG

Toutefois, la grande diversité des produits de placement axés sur les critères ESG requiert une compréhension approfondie des concepts et des méthodes ESG. Les scores ESG des principaux fournisseurs de données ESG sont en effet peu homogènes, les évaluations ESG dépendant, entre autres, des informations prises en compte et de la pondération choisie. En conséquence, les valeurs des différents pays peuvent varier considérablement. Par exemple, alors qu’un fournisseur de données attribue à la Hongrie un score ESG de 75/100, un autre fournisseur ne lui accorde que 59/100. Dans le même temps, un bon résultat ESG dans l’ensemble peut masquer les faiblesses de certains sous-facteurs entrant en ligne de compte dans l’évaluation globale. Avoir son propre modèle ESG permettant une analyse approfondie allant au-delà de la notation agrégée et permet donc d’éclairer certains points. De plus, des modèles internes permettent de pondérer les facteurs ESG selon ses propres convictions en matière de placement.

Nous utilisons également un modèle ESG interne pour évaluer et sélectionner les pays en développement. Il nous permet d’établir une comparaison ESG entre les pays et d’observer un pays particulier au fil du temps. Ce dernier point est particulièrement révélateur car, outre l’observation statique, qui est souvent corrélée avec le stade de développement, les données des séries temporelles permettent de tirer des conclusions sur l’amélioration ou la tendance du score ESG au fil du temps. Si, par exemple, les évaluations en matière de gouvernance en Turquie au cours des six dernières années montrent une tendance négative, soit une tendance à la baisse, le score ESG du Ghana, en particulier des facteurs tels que l’accès aux soins de santé ou les normes d’éducation dans la dimension sociale (S), a évolué dans la bonne direction au cours de la même période et devrait avoir un effet positif à l’avenir. Au sein de l’éventail des pays émergents, nous privilégions notamment les emprunts d’Uruguay, de Croatie et de Namibie, en raison de leur profil ESG attrayant qui ne cesse de s’améliorer.

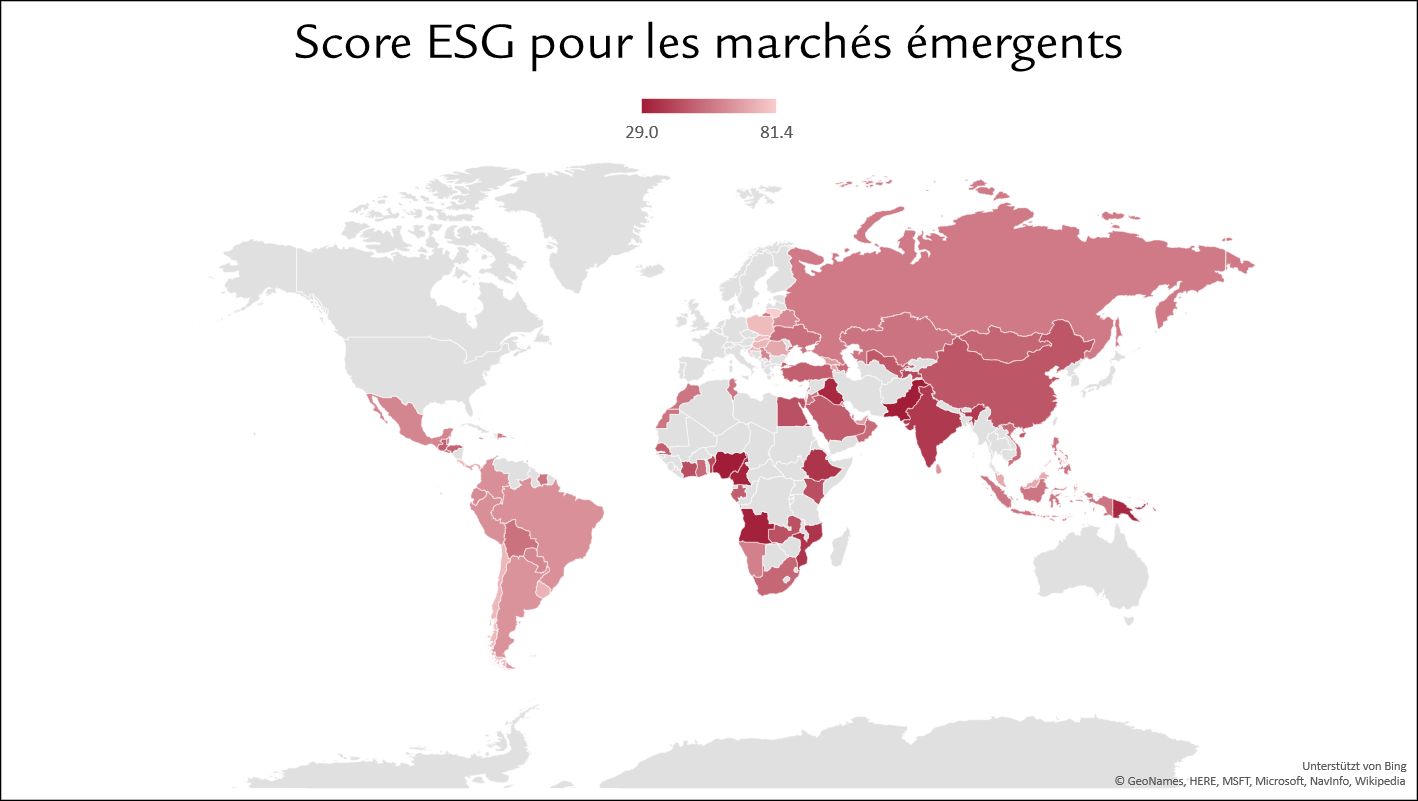

Figure 1: Carte mondiale des valeurs ESG des pays émergents selon notre modèle ESG interne.

Plus la couleur est claire, meilleure est la note ESG.

Source: Swiss Life Asset Managers

Rishabh Tiwari & Josipa Markovic, Swiss Life Asset Managers

Pour accéder au site Swiss Life Asset Managers, cliquez ICI.

A propos de Swiss Life Asset Managers

Swiss Life Asset Managers dispose de plus de 160 ans d'expérience dans la gestion des actifs du groupe Swiss Life. Ce lien étroit avec l'assurance conditionne sa philosophie d’investissement qui a pour principal objectif d’avoir une approche responsable des risques. Ainsi, nous créons le socle permettant à nos clients de planifier leurs investissements de manière sûre et à long terme, en toute liberté de choix et confiance financière. Cette approche qui a fait ses preuves permet également à des clients tiers basés en Suisse, en France, en Allemagne, au Luxembourg et en Grande-Bretagne de bénéficier des services proposés par Swiss Life Asset Managers.

Au 31 décembre 2020, Swiss Life Asset Managers gérait 249,2 milliards d'euros d'actifs pour le groupe Swiss Life, dont plus de 84,7 milliards d'euros de placements pour des clients tiers. Swiss Life Asset Managers est également un gestionnaire immobilier leader en Europe1 . Sur les 249,2 milliards d'euros d'actifs sous gestion, 71,8 milliards d'euros sont investis dans l'immobilier. Par ailleurs, Swiss Life Asset Managers assure la gestion de biens immobiliers via ses filiales Livit et Corpus Sireo pour 25,6 milliards d'euros. Au 31 décembre 2020, Swiss Life Asset Managers gérait ainsi 97,5 milliards d'euros de biens immobiliers.

Swiss Life Asset Managers emploie plus de 2 300 collaborateurs en Europe.

1 Enquête 2020 de l’INREV sur les gestionnaires de fonds (sur la base des actifs sous gestion au 31.12.2019)