En 2021, alors que les valeurs Internet américaines avaient atteint des sommets, les valeurs asiatiques avaient, elles, été tirées vers le bas du fait, principalement, de la chute des actions des sociétés Internet chinoises, et avaient donc massivement sous-performé leurs homologues américaines. En Asie, le secteur Internet a, certes, subi un nouveau recul au début de l’année 2022, mais l’écart avec les États-Unis s’est toutefois réduit ces derniers temps. Les valeurs Internet chinoises ont-elles désormais touché le fond ? Le renversement de tendance tant attendu est-il en train de se produire ?

En bref

• Confrontées au durcissement de la réglementation, au ralentissement de la croissance économique, à la hausse des taux d’intérêt et aux blocages liés à la pandémie, les valeurs Internet des marchés émergents n’ont cessé de se déprécier depuis 2021

• Si certains de ces facteurs continuent d’impacter le secteur, l’assouplissement de la réglementation et la réouverture progressive d’une économie affectée par les mesures de confinement constituent néanmoins des signes encourageants

• Les prévisions de bénéfices revues à la baisse semblant désormais pouvoir être dépassées, les actions des plateformes Internet chinoises pourraient être sur le point d’atteindre leur niveau plancher

• Nettement inférieures à celles de leurs homologues américains, les valorisations semblent offrir des opportunités intéressantes sur le long terme pour les sélectionneurs d’actions

En Chine, en raison du renforcement de la surveillance, la confiance est en berne pour les valeurs Internet

L’une des principales raisons de l’effondrement des grands noms du secteur Internet chinois tient à la mise en œuvre d’une surveillance plus stricte dans ce secteur. L’annulation de l’introduction en bourse d’Ant Group à la fin de 2021 a, à cet égard, constitué le premier signe d’une surveillance accrue. Les autorités chinoises ont ensuite donné un tour de vis sur les sociétés de technologie financière, interdit la dispense de cours particuliers à but lucratif sur Internet pour les étudiants chinois, édicté toute une série de règles nouvelles régissant le secteur des jeux en ligne (imposition de limites quant au temps que les mineurs peuvent passer à jouer) et le contenu des médias (frein mis à la culture des fans de célébrités, en dénonçant notamment certains aspects de cette activité comme un « culte de l’argent »). Des problèmes sont également apparus en lien avec la confidentialité des données (possibilité pour les clients de bloquer des publicités ciblées) et à la réglementation antitrust (avec des autorités poussant à l’ouverture des écosystèmes, ce qui pourrait assombrir les perspectives des opérateurs en place du secteur Internet). Tout cela a grevé la croissance économique et affecté le sentiment des investisseurs.

En Europe et aux États-Unis, la réglementation applicable aux grandes entreprises technologiques a été renforcée bien plus tôt qu’en Chine, mais les autorités occidentales font souvent preuve d’une plus grande souplesse. Cela a par conséquent permis aux valeurs Internet des marchés développés de surfer sur la vague post-Covid de la numérisation et de la transformation digitale axée sur le cloud. À titre d’illustration, l’indice MSCI Communication Services a ainsi enregistré une progression de 13 % en 2021 contre une perte de 10 % pour l’indice de référence respectif des marchés émergents où les valeurs vedettes de l’Internet chinois que sont Tencent et Baidu ont notamment subi un repli de, respectivement, 19 et 31 %. Les dirigeants chinois ayant, en décembre dernier, lancé des signaux indiquant un changement de politique en faveur de la croissance économique, en abandonnant notamment des mentions tels que « efforts anti-monopoles » ou « frein à l’expansion désordonnée du capital » qui figuraient dans un document de l’année précédente, le secteur chinois de l’Internet a ainsi commencé à se stabiliser au début de l’année 2022. Au premier semestre de l’année 2022, conjuguées à la position « zéro Covid » adoptée par la Chine et à l’effet modérateur qu’a eu celle-ci sur l’activité économique, les craintes croissantes d’entrer dans une phase de récession mondiale ont entraîné une nouvelle série de liquidations dont les actions américaines ont, cette fois-ci, plus ressenti les effets que les actions chinoises. Depuis le début de l’année et jusqu’au 15 juin, l’indice des services de communication des marchés développés a ainsi perdu 27 %, tandis que le même indice des marchés émergents n’affiche, lui, un recul qui n’est « que » de 17 %.

Le niveau élevé des valorisations a précédé la chute

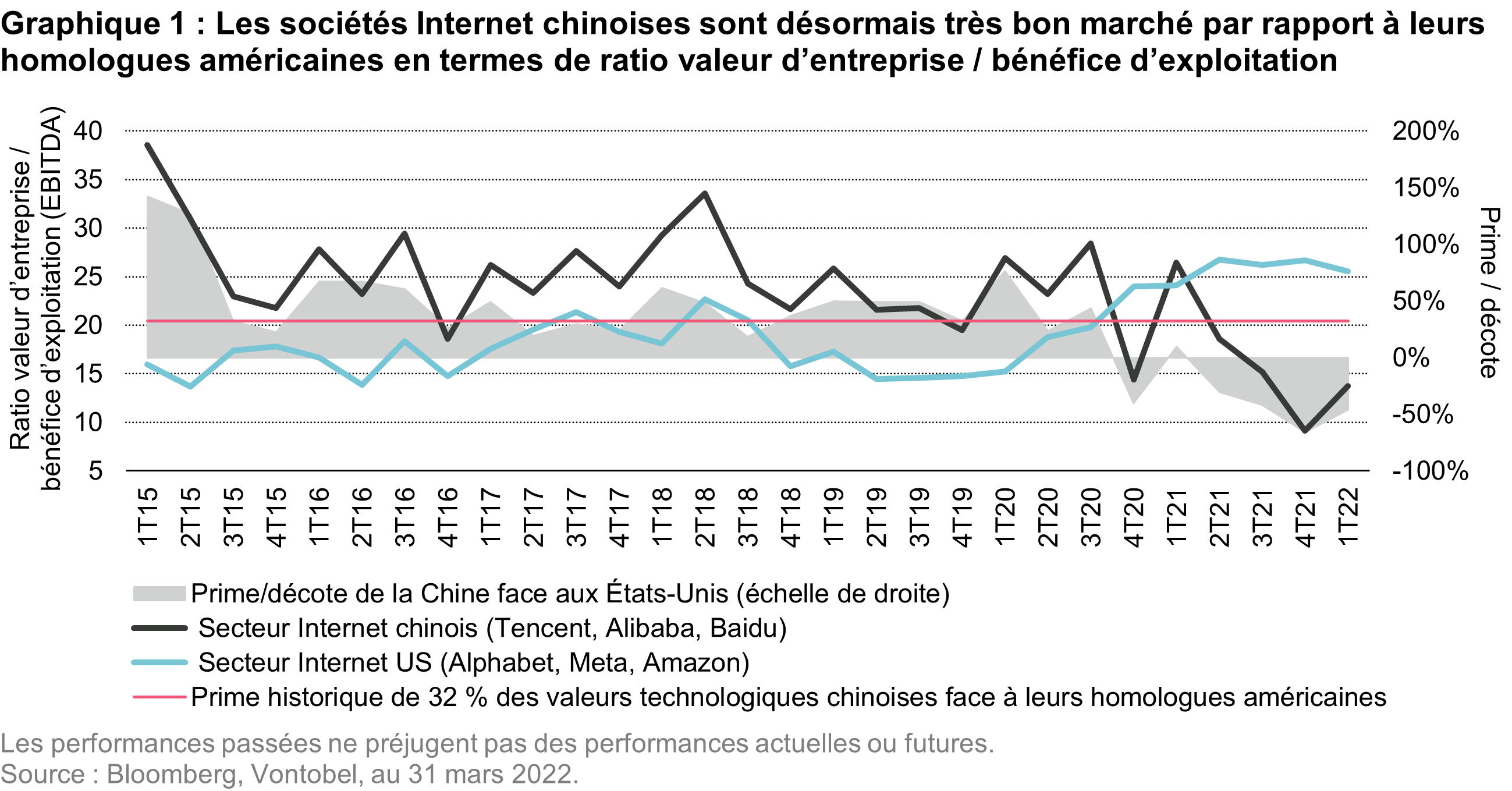

Il n’est pas inutile de rappeler que les valorisations des grandes sociétés Internet asiatiques étaient excessivement élevées au début de l’année 2021 : cela a incontestablement contribué à leur sous-performance l’année dernière. Si l’on considère les trois plateformes Internet chinoises cotées les plus solidement établies que sont Tencent, Alibaba et Baidu, on constate que, combinée en termes de valeur d’entreprise / bénéfice avant intérêts, impôts, dépréciation et amortissement (EV/EBITDA), leur valorisation est passée de 26,5x au premier trimestre 2021 à seulement 9,1x au quatrième trimestre ; la probabilité statistique de cette évolution était inférieure à 5 %. Depuis, ce multiple s’est légèrement amélioré pour ressortir à 13,7x, mais cela représente toujours une décote de 46 % par rapport aux 25,5x d’un panier représentatif de poids lourds de l’Internet américain, à savoir Alphabet, Meta et Amazon. Il convient également de comparer ce chiffre avec la prime historique de 32 % des valeurs Internet chinoises (voir graphique 1).

Les régulateurs relâchent leur emprise, mais l’incertitude demeure

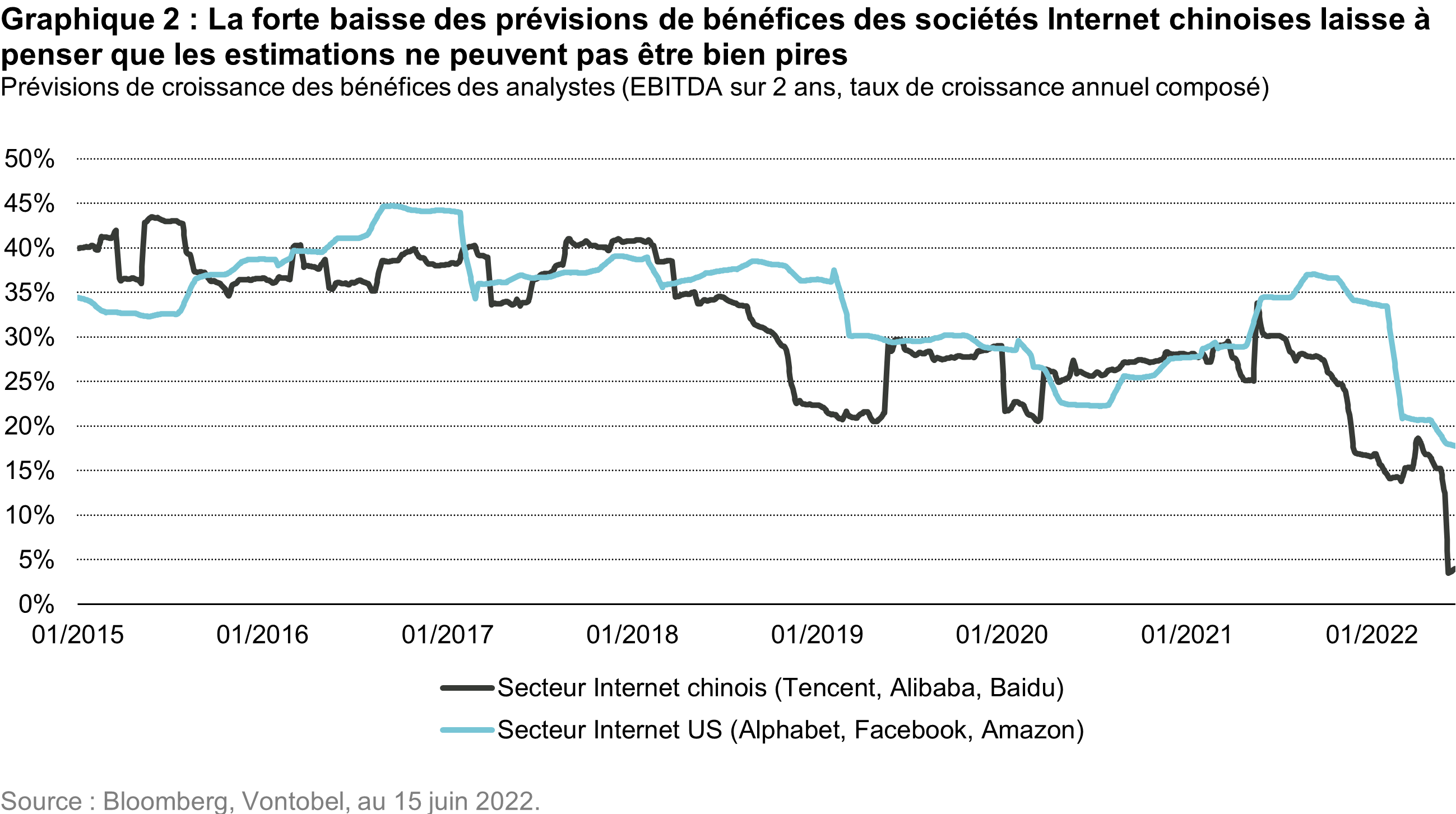

L’appel lancé le 29 avril dernier par des dirigeants chinois à l’adresse des régulateurs pour qu’ils soutiennent l’économie générée par les plateformes Internet nous semble effectivement avoir eu pour effet de fixer un plancher sous les valorisations des acteurs de l’Internet chinois. D’autres nouvelles, telle que l’annonce selon laquelle les autorités auraient bouclé une enquête sur la société de transport par taxi Didi Global, suggèrent, elles aussi, que le cycle de resserrement réglementaire pourrait être terminé. Reste à savoir à quel stade et dans quelle mesure les valorisations pourront se redresser. Le marché est toujours confronté à un niveau élevé d’incertitude. À cela s’ajoute le fait que les dirigeants de Tencent ont évoqué un « nouveau paradigme industriel » fondé sur une croissance plus faible et plus durable. Compte tenu, toutefois, des attentes actuelles du marché en ce qui concerne les plateformes Internet chinoises au cours des deux prochaines années, nous estimons que les sociétés pourraient se trouver en mesure de dépasser les estimations de croissance des bénéfices des analystes, lesquelles s’établissent actuellement à 4 % (voir graphique 2).

Nous estimons que les conditions économiques devraient finir par s’améliorer à nouveau après une année 2022 qui pourrait, elle, s’avérer désastreuse. Les secteurs du cloud computing et de la fintech présentent encore un fort potentiel de croissance en Chine, et les principales sociétés Internet devraient également y être en mesure de monétiser les jeux ainsi que le trafic que génèrent les utilisateurs sur leurs plateformes. Certains signes de reprise encourageants, tels que de timides mesures de réouverture et une certaine amélioration du commerce électronique en mai, sont également apparus. Il semble par conséquent que les multiples de valorisations présentent un risque de baisse limité et il est probable que les analystes ne soient guère susceptibles de réduire davantage leurs prévisions de bénéfices. L’écart existant entre les sociétés chinoises et leurs homologues américaines pourrait donc se réduire à nouveau, surtout si ce segment commence à ressentir les effets des craintes croissantes de récession. Dans l’ensemble, nous estimons que les sélectionneurs d’actions compétents pourraient donc tirer parti des opportunités à long terme que semblent offrir certains acteurs du secteur Internet chinois.

Pour accéder au site, cliquez ICI.

Cette communication commerciale ne constitue pas une offre, une incitation ou une recommandation d’achat ou de vente d’actions/de parts d’un fonds ou de tout autre instrument d’investissement en vue d’effectuer toute transaction ou de conclure tout acte juridique de quelque nature que ce soit, mais sert uniquement à des fins d’information. Les souscriptions aux parts d’un fonds de placement ne devraient être effectuées que sur la base du prospectus de vente, des informations clés pour l’investisseur, de ses documents constitutifs et du dernier rapport annuel et semestriel du fonds, ainsi que sur l’avis d’un spécialiste indépendant en finances, droit, comptabilité et impôts. La performance historique ne saurait préjuger des résultats actuels ou futurs. Les performances ne prennent pas en compte les commissions et les frais prélevés lors de l’émission ou du rachat des parts. Le rendement d’un investissement peut augmenter ou diminuer, par exemple en fonction des fluctuations monétaires. La valeur du capital investi dans un fonds peut augmenter ou diminuer et il n’y a aucune garantie de remboursement de l’intégralité ou d’une partie du capital investi. Bien que Vontobel soit d’avis que les informations figurant sur ce site s’appuient sur des sources fiables, Vontobel décline toute responsabilité quant à la qualité, l’exactitude, l’actualité et l’exhaustivité desdites informations. Pour des informations complémentaires concernant les conditions d’accès à ce site et relative aux fonds d’investissements, veuillez vous référer aux informations légales spécifiques ici .