S’il y a bien un enseignement que nous pourrons tirer de ce premier trimestre 2024, c’est que l’humeur des marchés financiers est totalement décorrélée de la météo… Pour le reste, bien malin saurait avoir plus de visibilité sur les questionnements de début d’année après ces trois mois :

-

les statistiques économiques sont toujours aussi variables dans l’espace et le temps et les dernières parues ont douché les espoirs de baisses de taux rapides de part et d’autre de l’Atlantique

-

les banques centrales ont conservé un discours très attentiste en se gardant bien de donner des lignes de conduite claires pour les mois à venir, hormis de rester dépendantes des actualités et des statistiques (ce que nous sommes tous…)

-

les entreprises ont souvent encore raccourci et élargi leurs prévisions en termes de fourchettes de chiffre d’affaires et de résultat et montrent de plus en plus d’hétérogénéité dans leurs publications, ce qui ne facilite guère la tâche pour déceler des tendances

-

les sujets politiques et géopolitiques n’ont trouvé aucun signe de résolution, bien au contraire

Et pourtant, l’optimisme est resté de mise sur les marchés, qui ont gardé le pied enfoncé sur l’accélérateur des actifs risqués et n’ont résolu aucun des dilemmes, voire des paradoxes, qui entravent la (ou du moins notre) compréhension des valorisations depuis plusieurs mois maintenant… au contraire, ils les ont parfois même accentués…

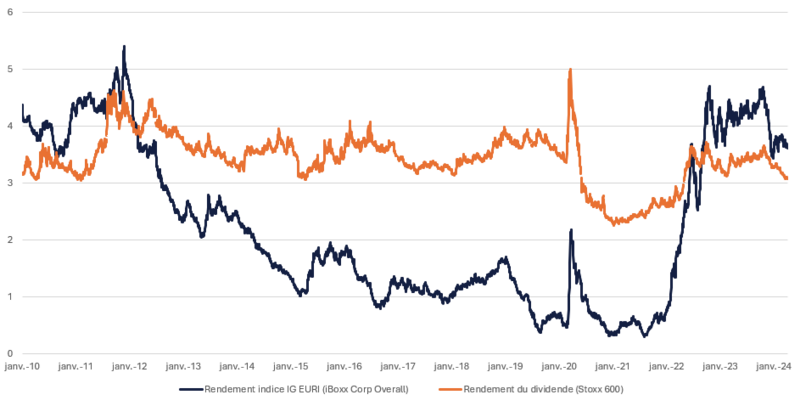

1. Le créancier gagne toujours – légèrement - plus de coupon que l’actionnaire ne gagne de dividende

(Source : Markit, Octo AM)

(Source : Markit, Octo AM)

Point besoin de longue explication pour affirmer que l’actionnaire devrait, dans la logique du risque pris, obtenir une plus grande rémunération que le créancier hormis dans deux types de phases de marché :

-

un stress majeur sur les taux ou le crédit au cours, par exemple, d’une phase de grande inflation ou de crise de liquidité

-

lors de bulles sur le marché des actions comme durant la phase de la bulle internet du début des années 2000

Il ne nous semble pas que nous soyons dans ce type de situation aujourd’hui en Europe et la rémunération devrait se hiérarchiser entre les deux catégories d’actifs. Depuis plusieurs mois, le marché anticipait plutôt une baisse des taux et conservait donc une valorisation identique pour les actions. Etrangement, les anticipations de baisses de taux ont été massivement revues (2 à 3 baisses de taux pour 2024 au lieu de 6 à 7) et pourtant aucune correction n’est intervenue sur les actifs risqués, qui ont au contraire poursuivi leur rally… A moins que la BCE rattrape le temps perdu et baisse rapidement son taux directeur autour de 2%, il est probable que les trimestres prochains ne soient pas aussi porteurs…

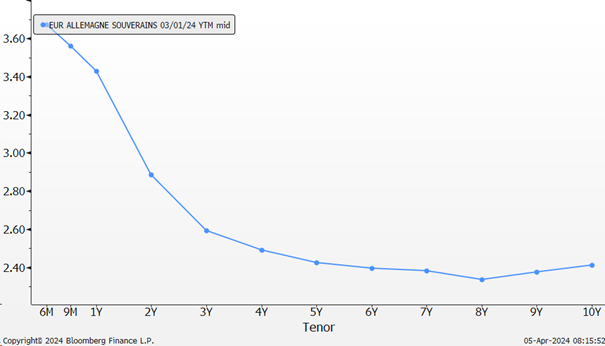

2. Le créancier à 1 mois gagne toujours plus que le créancier à 10 ans

« Vu que la BCE baissera ses taux bientôt, il faut dès à présent investir sur des maturités longues pour fixer un rendement avant qu’il ne baisse ». Nous avons entendu ou lu cette phrase depuis plusieurs mois maintenant et elle continue de faire florès dans beaucoup d’articles d’allocation. Tant et si bien que, comme sur le marché des actions, malgré des soi-disant révisions de baisses de taux directeurs massives de la part des investisseurs, les taux longs n’ont finalement pas tant repricé que cela. Le Bund 10 ans est par exemple passé de 2% en fin d’année à 2.4%... Ce qui reste 200 points de base en deçà du taux BCE et ne suffit clairement pas à normaliser la courbe des taux d’intérêts. Sur les corporates, les courbes sont encore inversées jusqu’au BBB, puis plates sur le segment high yield, tant les investisseurs ont voulu capter les taux d’intérêts sur de longues maturités par peur de revenir rapidement sur les taux zéro qu’ils avaient connu pendant plusieurs années auparavant… La correction entamée sur les taux longs pour prendre en compte les données économiques, monétaires et budgétaires (n’oublions pas le déficit massif des Etats, en particulier la France, à 5.5%) n’est clairement pas suffisante et, même une baisse des taux directeurs de la BCE autour de 2.5 à 3% ne devrait pas avoir d’impact sur les taux longs, qui devraient rester a minima stables, ou plutôt – et c’est notre scenario continuer - de grimper autour de 3% sur le taux allemand 10 ans. (soit 3.5 à 4% sur le taux français).

Pas d’urgence donc à rallonger ses maturités…

3. Le créancier ou l’actionnaire de titres liquides et cessibles à tout moment gagne toujours plus que celui qui s’engage sur 5 ou 10 ans sans possibilité de sortie

Par définition, il est difficile d’obtenir des graphiques sur les actifs privés mais il est plus aisé de lire les performances affichées des fonds de dette privée ou de private equity qui n’ont, pour beaucoup, ni connu la chute de valorisation massive de 2022 commune à tous les marchés liquides, ni de correction plus récente, le consensus de marché plaidant; dès le début 2023 pour une baisse forte des taux d’intérêt. La patience était donc de mise, comme ce qu’on a pu voir sur l’immobilier, et beaucoup de fonds et d’investisseurs ont préféré conserver leurs positions ou rouler leur dette sur de nouvelles échéances, pas forcément assez rémunératrices par rapport aux marchés liquides mais permettant au moins d’éviter la crise de liquidité pour leur débiteur…

De même sur le secteur immobilier, on notera que le prix des biens est toujours entre 40 et 50% plus élevé qu’en 2010 en moyenne en Europe, tandis que les loyers n’ont grimpé que de 20% environ. Ceci montre bien que les investisseurs acceptent environ deux fois moins de rentabilité qu’à l’époque, alors même que les taux de rendements à long terme sont approximativement sur les mêmes niveaux… L’un ou l’autre doit corriger…

Pour lire l'article dans son intégralité, cliquez ICI.

![]()

Pour accéder au site d'OCTO AM, cliquez ICI.