Les marchés d’actions continuent de bénéficier de conditions favorables dans l’ensemble, mais nous réduisons l’exposition aux actions technologiques après leur progression fulgurante.

Sommaire :

-

Allocation d’actifs: Conditions toujours favorables pour les actions

-

Secteurs et régions des actions: coupes claires dans l’informatique

-

Obligations et devises: de l’or, pas des gilts

-

Vue d’ensemble des marchés mondiaux: l’incertitude politique secoue les marchés européens

-

En bref

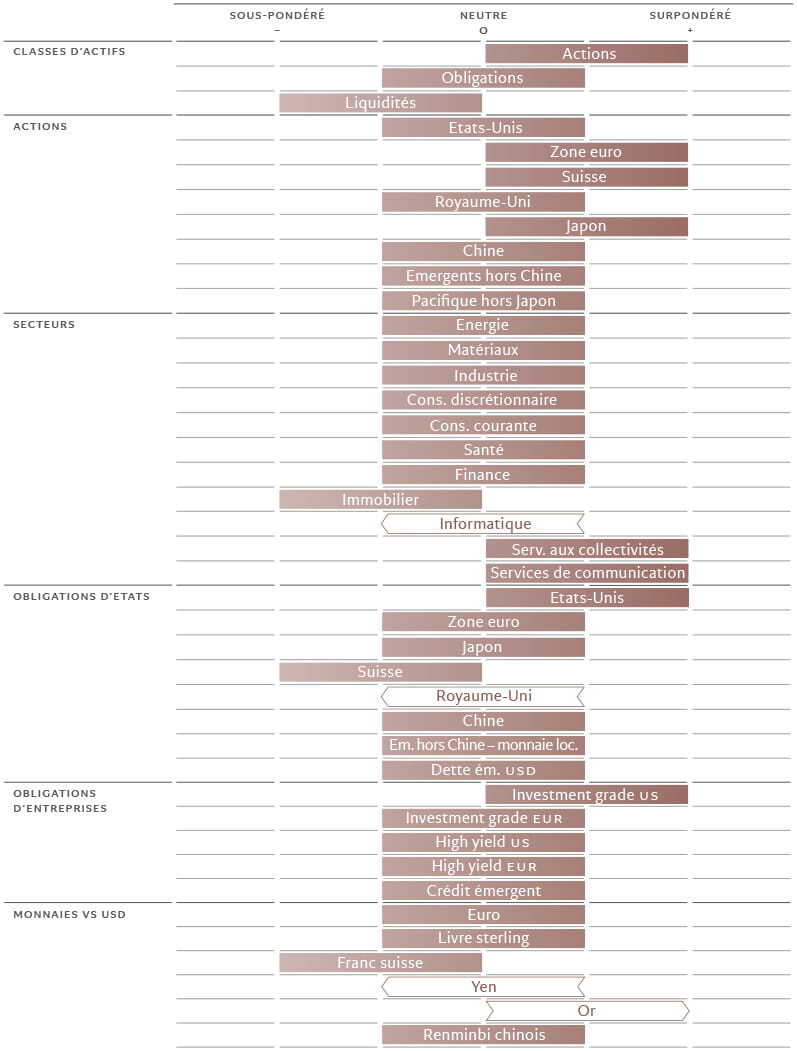

1. Allocation d’actifs: Conditions toujours favorables pour les actions

Jusqu’où le marché peut-il grimper? Après le rebond d’environ 26% enregistré par les actions mondiales sur ces huit derniers mois, c’est la question que se posent les investisseurs.

Les actions peuvent s’appuyer sur des perspectives économiques qui demeurent solides, les craintes d’une inflation persistante semblant s’être estompées.

Cependant, il convient d’opposer ce contexte fondamental positif à deux évolutions potentiellement négatives. Tout d’abord, la scène politique en Europe est compliquée. Les élections législatives anticipées en France risquent de jeter le pays dans des contrées inexplorées, la droite dure ayant largement remporté le premier des deux tours de scrutin. Une deuxième force qui freine les actions est le positionnement de leurs investisseurs, qui, selon nos indicateurs, est extrêmement haussier.

Pour toutes ces raisons, nous continuons de penser que l’équilibre des risques reste favorable à une surpondération des actions, à une neutralité vis-à-vis des obligations et à une sous-pondération des liquidités.

Nos indicateurs de cycle conjoncturel sont positifs. Sur les marchés émergents, les perspectives économiques sont au beau fixe. Ils bénéficient de la hausse des prix des matières premières et de l’amélioration du commerce mondial.

Les choses semblent plus mitigées pour l’Europe, notamment en raison des élections législatives en France. Les aléas du mode de scrutin à deux tours utilisé dans l’hexagone compliquent toute prévision de résultat et font peser le doute sur les perspectives de croissance économique et de dépenses budgétaires.

Au-delà de la politique, notre indicateur avancé pour la région continue de s’améliorer, tout comme le panorama de l’inflation. Nous tablons sur une poursuite de ces tendances avec des baisses de taux progressives de la part de la Banque centrale européenne.

Aux États-Unis, en revanche, les données récentes se sont affaiblies. Nous prévoyons que la croissance de la première économie mondiale ralentira jusqu’à environ 1% en rythme annuel d’ici à la fin de l’année, soit environ la moitié de son potentiel, en raison d’un trou d’air de la consommation et des investissements résidentiels.

Nos indicateurs de liquidité mondiale sont neutres pour les classes d’actifs les plus risquées. La moitié des banques centrales que nous surveillons sont en attente, 37% sont en phase d’assouplissement et 13% resserrent (notamment le Japon). Si la part des banques centrales qui assouplissent leur politique monétaire continue d’augmenter, les conditions économiques pourraient s’améliorer. Notre analyse montre que, généralement, une baisse des taux d’intérêt des banques centrales est suivie d’une hausse des indicateurs avancés avec un décalage de neuf mois.

La situation concernant l’accès aux liquidités soutient ainsi notre position globalement positive vis-à-vis des actions mondiales.

Pour consulter l'article dans son intégralité, veuillez cliquer ICI.

![]()

Pour accéder au site, cliquez ICI.