Cette semaine à la une, nous expliquons pourquoi les facteurs de la récente reprise du crédit ont été plus nuancés que les facteurs saisonniers habituels.

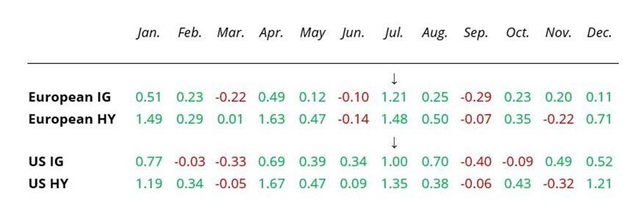

Le mois de juillet est historiquement un mois très positif pour les marchés du crédit (voir le graphique de la semaine). À mi-parcours, tout porte à croire que 2024 ne fera pas exception.

La vigueur saisonnière de juillet est souvent expliquée par le ralentissement des marchés primaires au début de l'été et par les périodes d'interdiction d'émettre au deuxième trimestre pour les émetteurs. Dans une classe d'actifs à portage positif, les investisseurs sont peut-être aussi intéressés par le fait d'être pleinement investis avant les mois d'été plus calmes.

Graphique de la semaine : Rendements mensuels moyens du crédit, sur 20 ans

Les performances passées ne constituent pas un indicateur fiable des résultats actuels ou futurs.

Source : ICE BofA Platform : ICE BofA Platform, au 30 juin 2024. Indice ICE BofA ML US Corporate (C0A0), indice ICE BofA ML Euro Corporate (ER00), indice ICE BofA US Cash Pay High Yield (J0A0), indice ICE BofA ML Euro High Yield (HE00). La performance de l'indice n'est donnée qu'à titre d'illustration. Vous ne pouvez pas investir directement dans l'indice. Les indices sélectionnés constituent la meilleure approximation de la performance des obligations américaines et européennes de première qualité et à haut rendement. A titre d'illustration uniquement.

Impasse en France

Cette année, cependant, les moteurs de la performance jusqu'à présent en juillet ont été plus nuancés.

Le week-end dernier, les résultats du second tour des élections françaises ont surpris de nombreux observateurs. L'alliance de gauche a remporté le plus grand nombre de sièges - une amélioration significative par rapport à son résultat du premier tour - en battant le Rassemblement National de Marine Le Pen, qui était arrivé largement en tête après le premier tour.

Ces résultats mettent en évidence l'impasse politique dans laquelle se trouve la France. Trois groupes politiques très différents ont obtenu un pourcentage similaire de sièges, mais aucun ne semble en mesure de former une majorité. Le marché s'est redressé à la suite de ces résultats. Alors que les spreads français ont continué d'être à la traîne, les spreads investment-grade européens sont revenus près de leurs niveaux de l'année, au 12 juillet.

Les investisseurs semblent quelque peu soulagés que les résultats potentiels les plus extrêmes ne se soient pas matérialisés. Toutefois, l'incertitude politique en France - la deuxième économie de la zone euro qui représente également 21 % du marché européen des obligations investment-grade- a clairement augmenté. Le rallye pourrait donc être potentiellement exagéré s'il était uniquement motivé par le soulagement. Selon nous, les facteurs saisonniers qui ont historiquement favorisé les marchés du crédit en juillet ont à nouveau joué et nous pourrions voir une partie du "rallye de soulagement" se dissiper au cours de la seconde moitié du mois.

Pas si chaud

Aux États-Unis, l'indice des prix à la consommation (IPC) très attendu pour le mois de juin est ressorti à 3 %, le rythme le plus lent depuis un an et plus faible que prévu. Les taux américains se sont redressés, entraînant dans leur sillage les courbes des autres obligations d'État. Au moment de la rédaction de cette newsletter, le marché des swaps de taux d'intérêt au jour le jour tablait pleinement sur une baisse des taux de la Fed en septembre. L'indice des prix à la production (IPP) plus élevé que prévu publié vendredi n'a pas détourné le marché, bien que la divergence entre l'IPC et l'IPP rende difficile la lecture des dépenses de consommation personnelle - l'indicateur d'inflation préféré de la Réserve fédérale.

La récente série de données économiques plus faibles que prévu aux États-Unis a catalysé un changement de discours. Jusqu'à la fin du mois d'avril, la Fed était dans le camp des taux d'intérêt "higher-for-longer" et le marché l'a suivie à contrecœur. Cependant, depuis lors, les données ont déçu, des fissures commencent à apparaître sur le marché du travail, l'inflation a eu généralement tendance à baisser, et le marché est à nouveau favorable à des réductions de taux. Pour l'instant, la tendance est à la baisse des taux américains, ce qui pourrait bien être le principal moteur d'un nouveau mois de juillet vigoureux pour le crédit.

Pour la suite, septembre est historiquement l'un des mois les plus faibles, car les facteurs saisonniers qui profitent au mois de juillet se dissipent généralement après l'été. Si l'optimisme persiste au cours des deux prochains mois, le mois de septembre sera clairement un test, car l'incertitude politique restera probablement élevée et la Fed sera à nouveau au centre de l'attention.

Les performances passées ne constituent pas un indicateur fiable des résultats actuels ou futurs.

Ce document ne doit pas être considéré comme une prévision, une recherche ou un conseil en investissement, et ne constitue pas une recommandation, une offre ou une sollicitation d'achat ou de vente de titres ou d'adoption d'une stratégie d'investissement.

Les opinions exprimées par Muzinich & Co. datent du 15 juillet 2024 et peuvent être modifiées sans préavis.

Toutes les données chiffrées proviennent de Bloomberg, au 12 juillet 2024, sauf indication contraire.

Références

[1] Le Monde, "2024 élections françaises : Carte et tableau des résultats ", au 8 juillet 2024.

[2] Plateforme ICE BofA, au 12 juillet 2024.

[3] Bureau of Labor Statistics, au 11 juillet 2024.

[4] Bloomberg, au 12 juillet 2024.

![]()

Pour visiter le site, cliquez ICI.