La gouvernance des entreprises familiales se distingue souvent par des caractéristiques uniques qui divergent des standards des sociétés non familiales. Cette gouvernance atypique est-elle de nature à catalyser les performances financières des sociétés familiales ?

Augustin VINCENT, Responsable de la Recherche ESG

Augustin VINCENT, Responsable de la Recherche ESG

Les entreprises familiales constituent un pilier non négligeable de l’économie, allant des très petites entreprises aux grandes multinationales cotées en bourse. Elles sont des viviers de créations d’emplois stables. Leur gouvernance singulière soulève cependant la question de savoir si celle-ci peut effectivement apporter des bénéfices sur le plan stratégique, financier, voire boursier. Un facteur à prendre en compte, car les sociétés familiales représentent également une part importante de la cote : plus de 40% du Top 250 français et plus d’un tiers des sociétés du S&P 500.

Des pratiques de gouvernance éloignées des standards classiques…

S’il n’existe pas de définition formelle, une entreprise est considérée familiale lorsque le pouvoir décisionnel - incarné par les droits de vote en AG - est détenu majoritairement par une ou plusieurs familles fondatrices. Une analyse ESG approfondie débutera par un état des lieux des standards de gouvernance, qui peuvent surprendre les puristes.

En effet, si l’on s’attarde sur les thématiques classiques telles que la composition des Conseils, l’octroi de droits de vote multiples, la politique de distribution de dividendes ou encore les politiques de rémunération, les sociétés familiales affichent des signaux moins flatteurs que le reste de la cote, notamment en France1 :

-

En termes de composition des Conseils, le cumul des fonctions de Président du Conseil avec Directeur Général au sein des Conseils d’administration est un phénomène observé davantage dans ce type de structures que dans les sociétés non familiales. Il y a par ailleurs naturellement moins d’administrateurs indépendants au sein des Conseils de sociétés familiales que dans les sociétés non familiales ;

-

Sur le plan de la succession, les entreprises familiales ont la possibilité de fournir de la visibilité au marché, lorsque les générations suivantes sont formées progressivement à prendre la relève ;

-

Elles octroient davantage de mécanismes de droits de vote double dans leurs statuts, ce qui peut diluer le pouvoir décisionnel des actionnaires minoritaires ;

-

L’affectation du résultat sous forme de dividendes (pay out) est proportionnellement moindre que chez les sociétés non familiales au cours des quatre derniers exercices constatés ;

-

Enfin, concernant la rémunération des dirigeants, le biais est positif pour les plus grandes capitalisations boursières familiales. La part de la rémunération long terme dans la rémunération variable totale sera moindre pour les sociétés familiales par rapport aux sociétés non familiales.

…néanmoins compensées par des atouts atypiques

Si les sociétés familiales ont des standards de gouvernance moins élogieux que leurs homologues non familiales, elles peuvent cependant compter sur d’autres attributs. En témoignent les résultats de la recherche :

-

La prédominance des membres de la famille dans les postes de direction engendre moins de bureaucratie, ce qui permet une prise de décision rapide et la création d'avantages concurrentiels2 ;

-

L’alignement des objectifs de l'équipe dirigeante et une vision à long terme sont des facteurs de différenciation qui permettent d'améliorer les performances2 ;

-

Le rôle du Conseil d’administration est crucial pour arbitrer les conflits entre différents types d’actionnaires familiaux et/ou minoritaires3 ;

-

L'actionnariat familial est positivement associé à la performance de l'entreprise. La corrélation est particulièrement forte lorsque les membres de la famille sont PDG, cadres supérieurs, présidents ou administrateurs de l'entreprise4 ;

-

Le lien entre l'actionnariat familial et les performances de l'entreprise est plus évident dans les petites et moyennes entreprises (PME) que dans les grandes sociétés4.

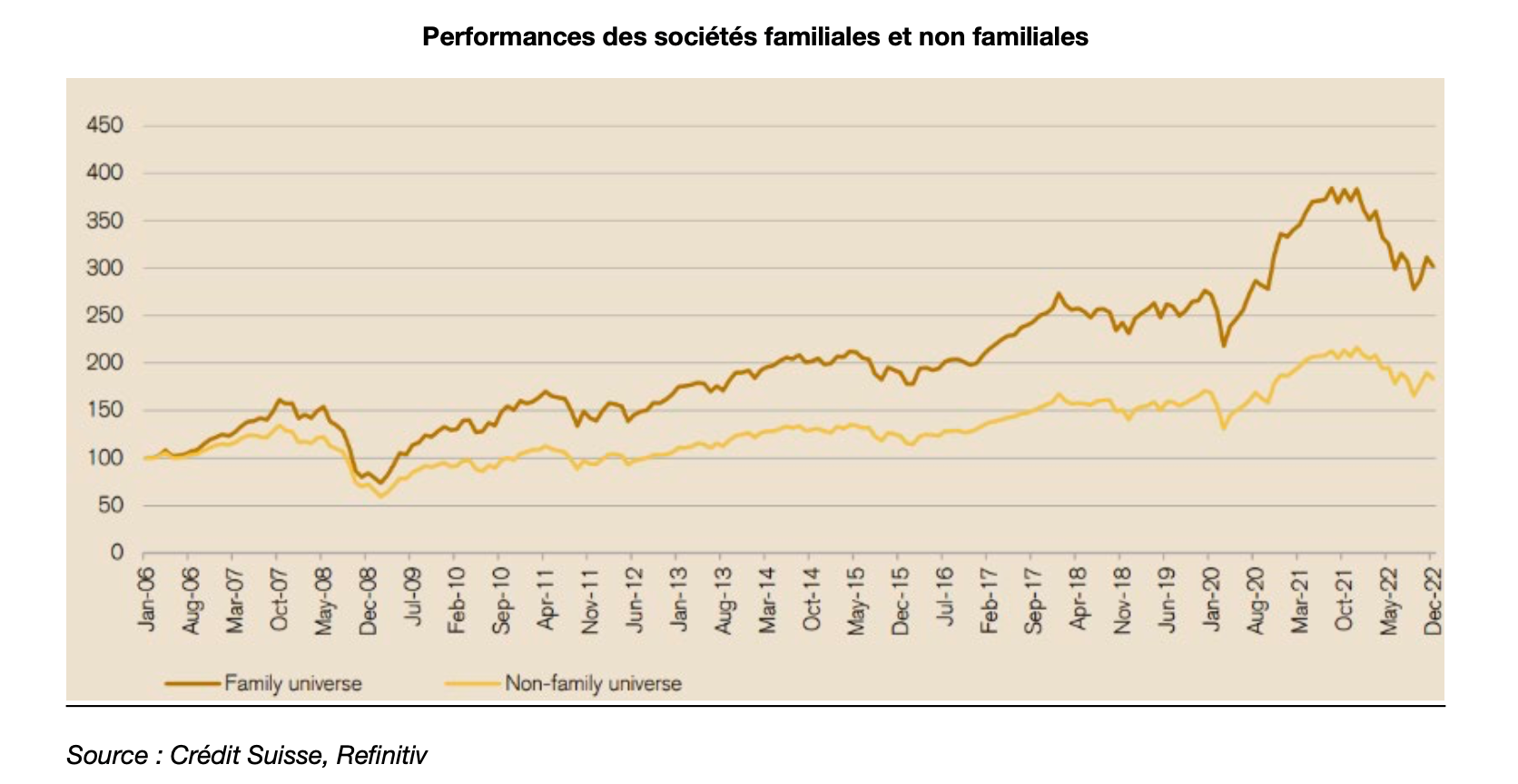

Ces atouts semblent apporter un supplément d’âme boursier dans la durée, comme l’indique une étude de Crédit Suisse5. Le panier composé de 1 000 entreprises familiales globales cotées surperforme les entreprises non familiales de 3% par an en moyenne entre 2006 et 2022. Ces résultats sont toutefois à nuancer avec des horizons d’investissement différents entre les familles dirigeantes (très long terme) et les actionnaires minoritaires (potentiellement plus courts)..

Pas de conclusion hâtive, une lecture ESG prudente plutôt orientée risques qu’opportunités

Fort de ces constats, il reste difficile de mettre toutes les sociétés familiales dans le même panier et d’en tirer des conclusions tranchées. Nous pensons que l’appréhension de la gouvernance pour les sociétés familiales doit se faire au cas par cas. En effet, le risque de gouvernance est plus élevé dans trois cas de figure :

-

Dans les sociétés où la famille est encore représentée au management (risque de succession / de dépendance aux personnes clefs dans le cas d’une succession d’un fondateur par exemple, cf LVMH, EssilorLuxottica) ;

-

Dans les sociétés où la famille a un poids disproportionné au Conseil d’administration (manque de contrôles / forces de proposition extérieures, cf OVHcloud, Bouygues) ;

-

Dans les sociétés où l’actionnariat est réparti dans différentes branches de la famille (risque de désaccord qui peut affecter négativement les actionnaires minoritaires, cf SEB).

Les sociétés familiales ont des spécificités de gouvernance d’entreprise qui ne cochent pas les cases des standards communément admis. Bien que complexe, la gouvernance peut être optimisée par un engagement actionnarial efficace et des pratiques de votes aux AG adaptables aux cas particuliers. En diversifiant les Conseils d'administration, en encourageant la transparence et en planifiant soigneusement la succession, ces entreprises peuvent non seulement surmonter les défis spécifiques à leur structure, mais aussi renforcer leur performance et leur résilience à long terme.

Sources :

![]()

Pour accéder au site, cliquer ICI.

Avertissement :

Ce document est destiné à des clients professionnels. Il ne peut être utilisé dans un but autre que celui pour lequel il a été conçu et ne peut pas être reproduit, diffusé ou communiqué à des tiers en tout ou partie sans l’autorisation préalable et écrite de Mandarine Gestion. Aucune information contenue dans ce document ne saurait être interprétée comme possédant une quelconque valeur contractuelle. Ce document est produit à titre purement indicatif. Il constitue une présentation conçue et réalisée par Mandarine Gestion à partir de sources qu’elle estime fiables. Mandarine Gestion se réserve la possibilité de modifier les informations présentées dans ce document à tout moment et sans préavis et notamment, en ce qui concerne la description des processus de gestion qui ne constitue en aucun cas un engagement de la part de Mandarine Gestion. Mandarine Gestion ne saurait être tenue responsable de toute décision prise ou non sur la base d’une information contenue dans ce document, ni de l’utilisation qui pourrait en être faite par un tiers.

Les OPCVM cités dans ce document sont autorisés à la commercialisation en France et éventuellement dans d’autres pays où la loi l’autorise. Les performances, classements, prix, notations et statistiques passés ne sont pas un indicateur fiable des performances, classements, prix, notations et statistiques futurs. Les performances ne sont pas constantes dans le temps et ne font l’objet d’aucune garantie. Les risques et les frais relatifs à l’investissement dans les OPCVM sont décrits dans les prospectus de ces derniers. Les prospectus et les documents périodiques sont disponibles sur simple demande auprès de Mandarine Gestion et consultables sur le site www.mandarine-gestion.com. Le prospectus doit être remis au souscripteur préalablement à la souscription et il convient de vérifier si l’investisseur est légalement autorisé à souscrire dans un OPCVM Les principaux risques de ces OPCVM sont les suivants : risque actions, risque de perte de capital, risque de gestion discrétionnaire, risque de change, risque de taux et risque de crédit. Les descriptifs et les détails de ces risques figurent dans le prospectus complet de l’OPCVM concerné.