Que s’est-il passé ?

-

Après un bon mois de juillet, les marchés financiers ont soudain perdu pied début août.

-

Déclenchée par une correction sur le marché japonais des actions le 1er août, la vague a déferlé sur les marchés financiers mondiaux.

-

Si aucun événement isolé ne l’a provoquée, les données décevantes du marché du travail et les bénéfices et perspectives atones des entreprises aux Etats-Unis ont, avec une hausse inattendue des taux directeurs au Japon, ébranlé les investisseurs, entraînant une forte correction des actions, un creusement des écarts de crédit et une chute des rendements obligataires.

Notre évaluation économique

-

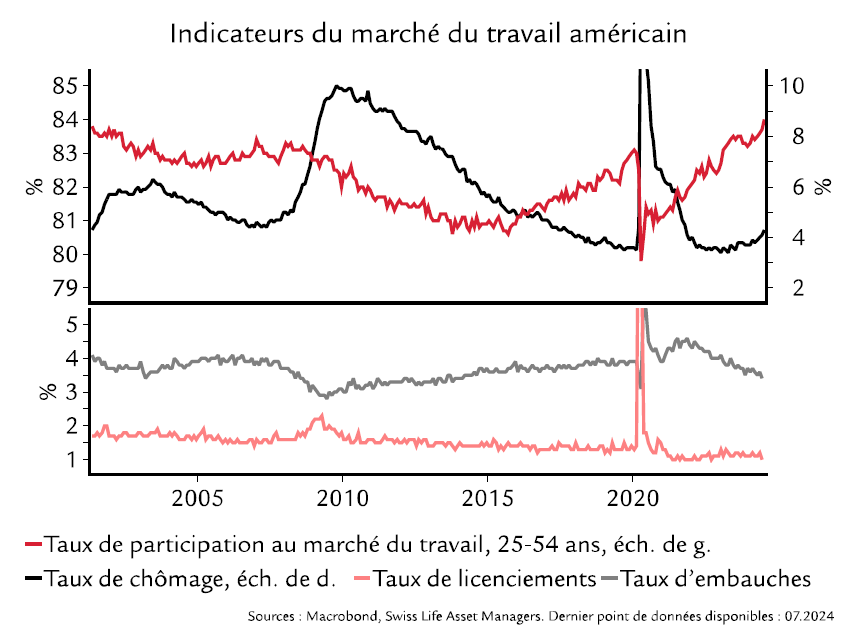

La hausse inattendue du taux de chômage américain, de 4,1% à 4,3% entre juin et juillet, fait redouter une récession de l’économie américaine.

-

Notre scénario de référence pour 2024 a toujours prévu une consommation américaine moins excessive et un marché du travail moins tendu. Ce n’est donc pas tant la hausse du chômage que sa récente rapidité qui inquiète.

-

Fait positif, elle n’est pas due à plus de licenciements, mais à moins d’embauches et d’une plus forte participation au marché du travail (voir graphique). Cette dernière n’est pas nécessairement mauvaise pour l’économie. En outre, les ravages de l’ouragan Beryl ont pu impacter les données.

-

Actuellement, le taux de chômage est aussi le seul indicateur clairement faible. L’enquête auprès des entreprises indique que l’économie américaine a, lentement certes, créé des emplois en juillet. Selon les indices des directeurs d’achat, le secteur tertiaire continuait lui aussi à bien se porter.

-

Le risque majeur est que la crainte récessionniste démoralise les consommateurs et les entreprises, causant un cercle vicieux. Un assouplissement de la politique monétaire est essentiel pour apaiser ces craintes. La Fed devrait donc lancer un cycle de baisse de taux directeur en septembre.

Notre évaluation du marché

-

La correction en cours a pu être amplifiée par la faible liquidité saisonnière du marché, laissant présager un rebond à court terme. Les fondamentaux restent toutefois faibles, les mouvements n’ayant pas suffi à corriger la forte valorisation des actions et du crédit.

-

Nous attendons donc une volatilité persistante sur les marchés financiers. La rotation des marchés des actions devrait se poursuivre en faveur des régions, secteurs et segments de marché moins chers. Les écarts des obligations d’entreprise et les écarts high yield pourraient encore se creuser. Les rendements des obligations pourraient baisser un peu, même si la forte baisse des derniers jours pourrait limiter le potentiel baissier. Une nouvelle appréciation du CHF face à l’EUR et à l’USD devrait être limitée, la BNS pouvant intervenir. Nous n’attendons plus de hausse pour la paire EUR/USD, la baisse des taux en USD devant être compensée par celle en EUR.

-

La focalisation du marché sur le risque de ralentissement économique a fait légèrement baisser les prix du pétrole, malgré le risque d’une nouvelle escalade au Moyen-Orient. Une telle escalade augmenterait encore la volatilité ce qui, selon nous, nuirait surtout aux marchés européens.

Moins d’embauches sur fond de plus forte participation

Pour consulter le document dans son intégralité, cliquez ICI.

Pour accéder au site Swiss Life Asset Managers, cliquez ICI.