Jim Cielinski, Responsable mondial Fixed Income, et Daniel Siluk, Responsable mondial Short Duration and Liquidity, expliquent comment une allocation obligataire peut briller dans une période de baisse des taux et de croissance économique atone.

Points à retenir:

-

La baisse constante de l'inflation a permis à la Réserve fédérale américaine (Fed) de réduire son taux directeur de 50 points de base sans tirer la sonnette d'alarme sur l'économie.

-

Les investisseurs doivent faire la différence entre une baisse des taux dans un scénario d'atterrissage en douceur et une baisse dans un scénario d'atterrissage plus difficile, le premier scénario restant le plus probable compte tenu de la résistance du marché de l'emploi et de la stabilité de la demande des consommateurs.

Nous pensons qu'une allocation en crédits d'entreprise de meilleure qualité ainsi qu'une exposition à la duration pourraient compléter un portefeuille diversifié dans un scénario d'atterrissage en douceur ou en catastrophe, étant donné la capacité des obligations à générer des revenus et à préserver le capital.

À l'approche de la réunion de septembre de la Fed, nous avons observé, avec une certaine perplexité, l'obsession de nombreux acteurs du marché pour l'ampleur de la baisse des taux d'intérêt prévue hier. Qu'il s'agisse de 25 points de base ou de 50 points de base, les données qui guident la politique monétaire indiquent que le moment est venu d'abandonner une position restrictive.

Le plus important pour les investisseurs est de savoir si la Fed est en retard par rapport à la réalité. Réduire les taux dans une économie américaine résiliente (le scénario d'atterrissage en douceur tant attendu) ou les réduire dans une économie en perte de vitesse marquée par un marché du travail qui se refroidit rapidement (un atterrissage brutal) a des conséquences très différentes pour les marchés financiers. Le président de la Fed, Jay Powell, s'est donné beaucoup de mal pour présenter la décision d'hier comme ce que nous pourrions qualifier de réduction bullish (haussière). Plutôt qu'un paradoxe, sa rhétorique - parsemée de mots tels qu'équilibré, confiant et résilient - visait à signaler que la « forte » réduction de 50 points de base n'était pas alarmante, mais constituait une première étape prudente dans la normalisation de la politique.

Lorsque nous avons cherché à savoir comment positionner les portefeuilles pendant cette période unique de réduction des taux alors qu'il y a peu de signes d'une économie en difficulté, nous nous sommes concentrés sur la façon dont la Fed envisage l'évolution de la situation au cours de l'année prochaine et sur l'influence que cela aura sur le taux final de ce cycle.

Le luxe d'une inflation plus faible

Nous pensons que le mouvement le plus important de la Fed était justifié, car il indiquait que cette vague d'inflation générationnelle était derrière nous. Contrairement aux attentes, la Fed a pu maintenir les taux à 5,50 % pendant une période prolongée parce que le marché du travail américain s'est avéré plus imperméable que prévu à des taux plus élevés. Sans tirer la sonnette d'alarme, le récent ralentissement du marché du travail, selon les propres termes de la Fed, l'a amenée à adopter une approche plus équilibrée dans le cadre de son double mandat. Compte tenu des progrès réalisés l'année dernière en matière d'inflation, la Fed avait le luxe de pouvoir procéder à une première baisse importante sans trop effrayer le marché.

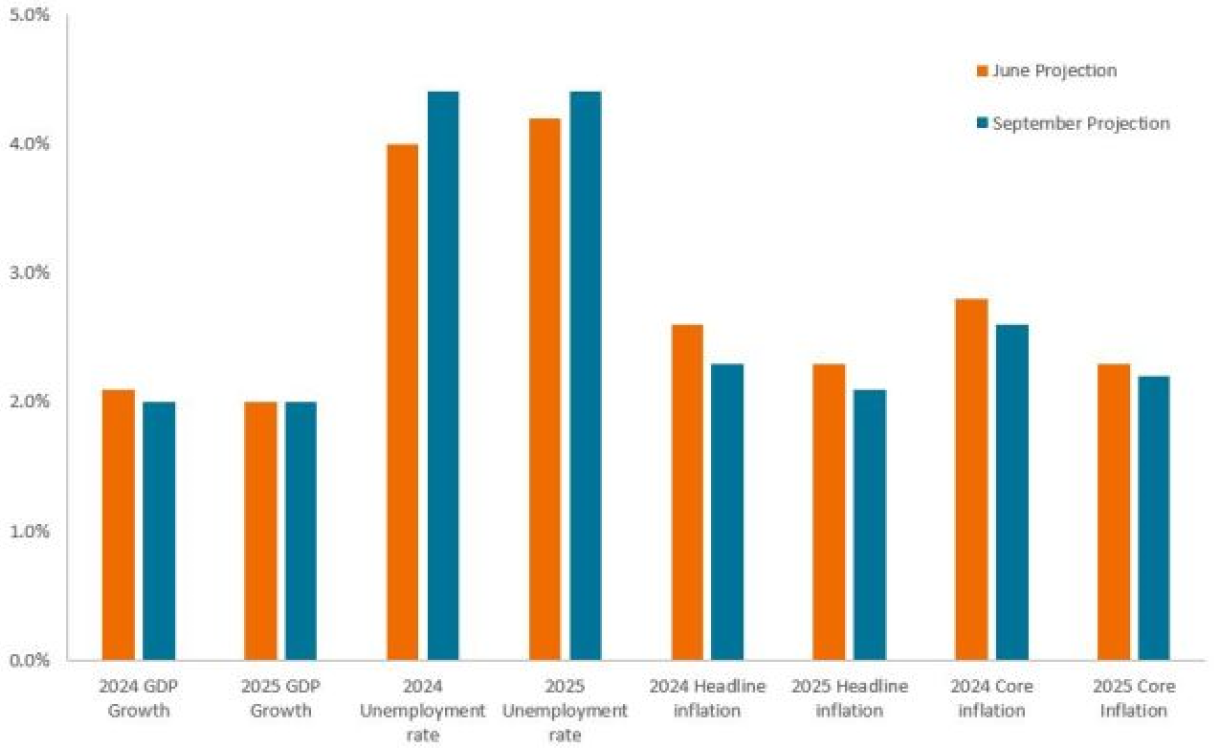

Les données contenues dans le résumé actualisé des projections économiques accompagnant la réunion le confirment. Les responsables de la Fed estiment désormais que le taux de chômage atteindra 4,4 % en 2024 et qu'il restera à ce niveau jusqu'à la fin de l'année prochaine. Bien qu'il reste inférieur aux niveaux qui correspondraient à un ralentissement important, le rythme auquel le chômage a augmenté a probablement obligé la Fed à être plus vigilante en ce qui concerne les surprises potentielles à la baisse.

Source : Bloomberg, au 18 septembre 2024

Bien que l'augmentation du taux de chômage ait été en grande partie due à l'entrée de travailleurs sur le marché du travail, certains indicateurs avancés de la santé du marché du travail sont devenus plus instables. Les offres d'emploi sont inférieures de 37 % à leur pic post-pandémique, la croissance des salaires corrigée de l'inflation, bien que toujours positive, a eu tendance à baisser et la moyenne sur quatre semaines des demandes initiales d'allocations de chômage - un indicateur de la crainte d'une vague de licenciements - est passée de 201 000 à 231 000. Comme pour le taux de chômage, ce niveau reste bien en deçà de ce qui serait associé à une contraction économique.

Un léger fléchissement du marché du travail est probablement le prix que la Fed est prête à payer pour progresser dans le retour de l'inflation à son objectif de 2,0 %. D'ailleurs, même avec la réduction d'aujourd'hui, avec une inflation de base de 2,6 %, une limite supérieure de taux de 5,0 % reste restrictive. La Fed estime probablement que ce niveau est suffisant pour guider l'inflation globale et l'inflation de base vers leur niveau révisé à la baisse de 2,1 % et 2,2 %, respectivement, en 2025.

Nous pensons qu'il est important de noter qu'une réduction de 50 points de base n'a pas modifié de manière significative les prévisions de la Fed concernant le taux final de ce cycle, qui se situe toujours entre 2,5 % et 3,0 %.

Pour consulter le rapport dans son intégralité, cliquez ICI.

![]()

Pour accéder au site, cliquez ICI.