À retenir :

-

États-Unis : la dynamique économique reste solide, mais l’emploi multiplie les signaux de faiblesse ;

-

Europe : une reprise plus lente de la consommation privée comme explication du faible élan ;

-

Chine : le plan de relance ne dope pas les dépenses, mais limite les risques à la baisse.

Taux d’intérêt et obligations

La croissance américaine étonne encore

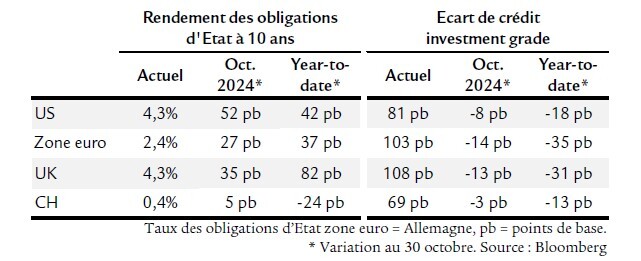

Rendements obligataires et écarts investment grade

États-Unis

-

La dynamique conjoncturelle continue de sur-prendre avec une consommation solide et une croissance du PIB à 2,8% en rythme annuel.

-

En octobre, le nombre de baisses de taux directeur prévu pour le reste de l’année 2024, tel qu’indiqué par les contrats à terme de la Fed, est passé de 2,8 à 1,7. Nous en prévoyons toujours deux.

Zone euro

-

Au T3, le PIB a crû plus que prévu, mais les indicateurs du moral restent globalement faibles.

-

La BCE poursuit sa trajectoire de baisse, avec une nouvelle réduction de 25 points de base (pb) de son taux directeur le 17 octobre. Nous en prévoyons une autre en décembre.

Royaume-Uni

-

La situation économique reste solide, mais les indicateurs de tendance signalent un repli.

-

La BoE devrait baisser son taux directeur en novembre, mais pas en décembre.

Suisse

-

Les chiffres de septembre affichent un IPC inférieur aux attentes et un taux de chômage plus élevé que prévu. Notre prévision de PIB pour 2025 (1,0%) est inférieure à celle que le consensus vient d’abaisser (1,3%).

-

Baisse de 25 pb par la BNS en septembre, avec allusion à d’autres baisses ; nous en prévoyons encore une cette année.

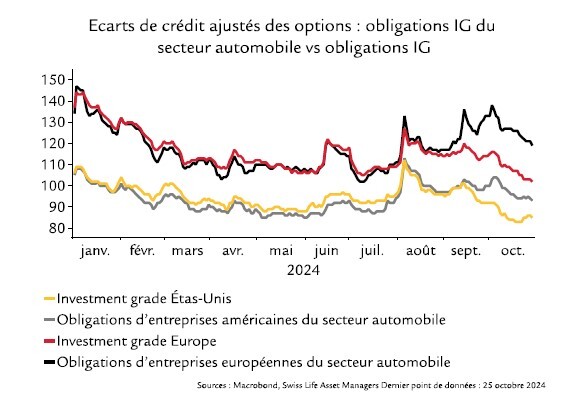

La dette de l’automobile sous-performe

Depuis début septembre, le secteur sous-performe les segments IG, surtout pour les constructeurs, et HY, principalement pour les équipementiers. Baisse des ventes mondiales, faibles attentes de production et pression sur les marges ont entraîné le creusement des écarts. Deux raisons à cela : primo, des stocks élevés suite à la surproduction de 2022/2023. Secundo, un repli mondial des ventes de véhicules légers depuis juin 2024 (mai 2024 en Chine) et de celles des électriques à batterie (VEB) en Europe après suppression des subventions, comme en Allemagne. Par conséquent, constructeurs et équipementiers ont émis des avertissements sur résultats, ce qui n’a pas enchanté les agences de notation. Moody’s a abaissé sa perspective de stable à négative pour le secteur automobile mondial. Des baisses de taux d’intérêt, une liquidation d’inventaire et des mesures de relance de Pékin devraient stabiliser le secteur. La réglementation de l’UE sur les émissions plus stricte dès 2025 devrait pousser l’industrie à lancer de nouveaux modèles VEB pour augmenter la part de marché et limiter le risque de sanctions. Pour novembre, nous sommes négatifs sur les écarts HY et neutres sur le segment IG. Côté duration, rendements américains et allemands devraient être moins élevés en fin d’année. Nous sommes neutres sur les obligations suisses.

Pour consulter l'intégralité de cet article, cliquez ICI.

Pour accéder au site Swiss Life Asset Managers, cliquez ICI.