Marc Pinto, Responsable des actions américaines, et Lucas Klein, Responsable des actions EMEA et Asie-Pacifique, estiment qu'une élection américaine étonnamment simple pourrait donner un élan supplémentaire aux actions américaines jusqu'à la fin de l'année 2024. Mais il reste à voir comment la politique aura un impact sur les bénéfices futurs, le véritable moteur des rendements à long terme.

Points à retenir :

-

Les élections américaines ont permis d'éviter un décompte interminable des voix pour la présidence, éliminant ainsi l'incertitude pour les marchés grâce à la large victoire des Républicains.

-

Les actions américaines se sont redressées à la perspective de politiques républicaines favorables à la croissance. L'histoire montre cependant qu'à long terme, les performances des actions sont indifférentes à l'issue des élections.

-

Des facteurs tels que la croissance des bénéfices et les taux d'intérêt sont plus importants. La tendance est positive jusqu'à la fin de 2024 et, selon nous, les investisseurs devraient se concentrer sur ces facteurs.

Les investisseurs ont passé une bonne partie de l'année 2024 à essayer de comprendre les élections américaines et leurs implications pour les marchés. Aujourd'hui, ils obtiennent des réponses et rapidement : Donald Trump a obtenu un second mandat présidentiel, la majorité au Sénat est passée aux mains des républicains et la course pour le contrôle de la Chambre des représentants reste serrée. Il s'agit d'une solide victoire pour les républicains et d'une victoire pour les marchés boursiers, car l'incertitude liée aux élections disparaît.

Le soir de l'élection, les actions américaines en ont clairement profité. Les contrats à terme sur le S&P 500® ont augmenté au moment où les votes étaient comptabilisés, tout comme les contrats liés à l'indice Russell 2000, l'indice de référence des sociétés américaines à petite capitalisation. L'élan positif s'est propagé à l'échelle mondiale, certains marchés hors États-Unis ayant également progressé à mesure que l'issue du scrutin se cristallisait.

M. Trump est considéré comme favorable à une baisse des taux d'imposition des sociétés, à la déréglementation et à des politiques industrielles qui favorisent la croissance intérieure, autant d'éléments qui pourraient stimuler davantage l'économie américaine et profiter aux actifs à risque. Ces politiques pourraient également entraîner un raffermissement du dollar, ce qui serait une aubaine pour les entreprises américaines à petite capitalisation axées sur le marché intérieur. Lors de l'élection de 2016, l'indice S&P 500 a gagné près de 5 % entre la veille de l'élection présidentielle et la fin de l'année, dans le cadre de ce que l'on a appelé le « rallye Trump ».1 Nous pensons qu'une tendance similaire pourrait également se produire cette fois-ci.

Implications pour les marchés

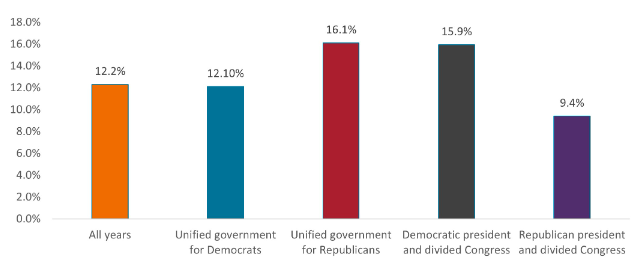

À plus long terme, cependant, l'histoire montre que les marchés boursiers sont plus susceptibles d'être indifférents au parti au pouvoir. Une Maison Blanche et un Congrès dirigés par les Républicains sont tout aussi susceptibles de générer des rendements positifs qu'un gouvernement dirigé par les Démocrates ou divisé (figure 1). En effet, sur le long terme, ce ne sont pas les élections qui ont le plus d'influence sur les rendements boursiers, mais des facteurs tels que les bénéfices des entreprises, la croissance économique et les taux d'intérêt.

Figure 1 : Rendements du S&P 500 en fonction du parti au pouvoir (1937-2024)

Janus Henderson Investors, au 5 novembre 2024. Performance du marché basée sur l'indice S&P 500 pour la période 1937-2024. Le contrôle des partis est désigné dans l'année civile qui suit les élections. Un gouvernement unifié indique que le parti du président en exercice contrôle également les deux chambres du Congrès. Un gouvernement divisé indique que le parti du président sortant ne contrôle pas les deux chambres du Congrès. Les performances passées ne préjugent pas des performances futures.

Les bonnes nouvelles à ce sujet sont les suivantes : les tendances sont positives aux États-Unis ; au troisième trimestre, l'économie américaine a progressé à un taux annuel de 2,8 %, poursuivant ainsi une expansion de plus de deux ans2 : Au troisième trimestre, l'économie américaine a progressé à un rythme annuel de 2,8 %, poursuivant une expansion de plus de deux ans.2 En septembre, la Réserve fédérale a donné le coup d'envoi d'un cycle de réduction des taux qui pourrait se poursuivre l'année prochaine si l'inflation reste contenue. Et les bénéfices du S&P 500 devraient augmenter d'environ 15 % en 2025, contre 9 % estimés pour 2024.3

Prochaines étapes pour les investisseurs

Cela ne veut pas dire que l'élection est sans conséquence. Nous obtiendrons la première mesure du nouveau gouvernement au début de l'année prochaine, lorsque les législateurs devront se mettre d'accord pour relever la limite de la dette (le montant total de la dette que les États-Unis sont autorisés à accumuler, tel que déterminé par le Congrès) ou risquer que le pays ne s'acquitte pas de ses obligations. Entre-temps, la loi de 2017 sur les réductions d'impôts et les emplois (Tax Cuts and Jobs Act), qui a été promulguée sous Trump et qui a réduit les taux d'imposition pour les particuliers et les entreprises, devrait expirer d'ici la fin de l'année 2025.

À cette fin, nous pourrions assister à des accès de volatilité si un mandat républicain se traduisait par des mesures extrêmes. M. Trump, par exemple, a proposé non seulement de prolonger les réductions d'impôts de 2017, mais aussi de les augmenter, ce qui pourrait aggraver un déficit fédéral déjà très élevé. Il a également promis d'imposer des droits de douane allant jusqu'à 60 % sur les importations, ce qui pourrait attiser l'inflation et faire grimper les rendements des bons du Trésor. Les marchés qui pourraient être les perdants des politiques commerciales, comme la Chine, pourraient s'affaiblir.

Nous pensons que la réalité sera nuancée. Par exemple, si l'impact des droits de douane sur les marchés non américains suscite des craintes, nous pensons qu'elles sont globalement exagérées en ce qui concerne l'Europe. Nous pensons également qu'un dollar fort est généralement très positif pour les exportateurs européens et japonais. Nous avons abordé d'autres implications potentielles plus tôt dans l'année, en soulignant que des secteurs tels que les valeurs financières pourraient faire l'objet d'une surveillance réglementaire moins stricte sous la direction des Républicains et qu'une administration Trump pourrait revenir sur les crédits d'impôt pour l'énergie éolienne, solaire et les véhicules électriques.

Cependant, la politique ne correspond pas toujours à la rhétorique de la campagne, et même parmi les Républicains, il y a des divisions sur des questions clés. C'est pourquoi nous encourageons les investisseurs à rester concentrés sur des thèmes plus importants qui se sont avérés être des moteurs majeurs des marchés ces derniers temps. Il s'agit notamment de l'innovation dans les soins de santé, de la croissance de la productivité grâce à l'intelligence artificielle et de l'essor de nouveaux centres de production dans les marchés émergents. En fin de compte, ces tendances et d'autres encore, qui semblent devoir se manifester dans les années à venir, pourraient avoir plus d'influence sur les actions qui surperforment sur le long terme que n'importe quelle élection

Par Marc Pinto, Responsable des actions américaines, et Lucas Klein, Responsable des actions EMEA et Asie-Pacifique

Références :

1 Bloomberg, du 8 novembre 2016 au 30 décembre 2016.

2 Bureau of Economic Analysis, U.S. Department of Commerce, au 30 octobre 2024.

3 FactSet, au 1er novembre 2024.

Information importante

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des performances futures. La valeur d'un investissement et les revenus qui en découlent peuvent aussi bien diminuer qu'augmenter et il se peut que vous ne récupériez pas le montant initialement investi.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se maintiendront ou que les prévisions se réaliseront.

![]()

Pour accéder au site, cliquez ICI.

À propos de Janus Henderson

Le groupe Janus Henderson est un gestionnaire d’actifs mondial de premier plan qui a pour mission d’aider ses clients à définir et à atteindre des résultats financiers supérieurs grâce à une vision différenciée, à un processus d’investissement rigoureux et à un service de premier ordre.

Au 31 décembre 2023, Janus Henderson gérait environ 382 milliards de dollars US d'actifs, employait plus de 2 000 personnes et possédait des bureaux dans 24 villes du monde entier. La société aide des millions de personnes dans le monde à investir ensemble dans un avenir meilleur. Janus Henderson, dont le siège est à Londres, est cotée à la Bourse de New York (NYSE).