L’univers de plus en plus étendu de la dette privée européenne offre des opportunités d’investissement attrayantes, en particulier sur le marché intermédiaire inférieur, moins encombré.

Après une période pendant laquelle l’activité de fusions et acquisitions est restée très modérée, les échanges ont encore une fois rebondi sur les marchés européens de la dette privée en 2024. Nous pensons que cette tendance va continuer en 2025, sur fond d’amélioration potentielle du contexte macroéconomique. Elle pourrait contribuer à faire grimper le flux de transactions d’une classe d’actifs au potentiel de croissance significatif : avec environ 400 milliards d’euros, la valeur du marché européen de la dette privée ne représente toujours qu’un tiers de celle du marché américain.

C’est aussi un marché qui s’élargit. Les petites et moyennes entreprises se tournent de plus en plus vers les prêteurs directs pour obtenir des capitaux, car le financement bancaire traditionnel reste difficile à obtenir dans certains domaines. Pourtant, la dynamique et les sources de financement de la dette diffèrent selon les segments de marché. Chez les émetteurs de plus grande taille de cet univers, les marchés des prêts syndiqués à large échelle (BSL, broadly syndicated loans) et du haut rendement (HR) commencent à refaire de la concurrence aux prêts directs, ce qui a entraîné un excès de capitaux ayant poussé les prix à la baisse et assoupli les conditions. En revanche, les opérations de plus petite taille restent éloignées d’une telle dynamique concurrentielle et les marchés du HR et des BSL leur sont inaccessibles. Pour elles, le prêt direct est encore la principale source alternative de financement de la dette par rapport aux banques, notamment pour le capital de croissance ou le capital de transformation. Une dynamique concurrentielle aussi contrastée génère des risques et des performances très différents pour les investisseurs.

Compression des marges: le vent tourne-t-il ?

Les spreads sur les opérations de prêts directs européens se sont resserrés au cours de l’année écoulée. Les segments de base et intermédiaires supérieurs ont vu leurs marges céder près de 100 points de base depuis début 2023 et plonger pour la première fois sous la barre des 600 points de base. Certaines transactions se sont même conclues quelque 450 à 500 points de base au-dessus de la fourchette de base, et ce, sans bénéficier de clauses avantageuses.

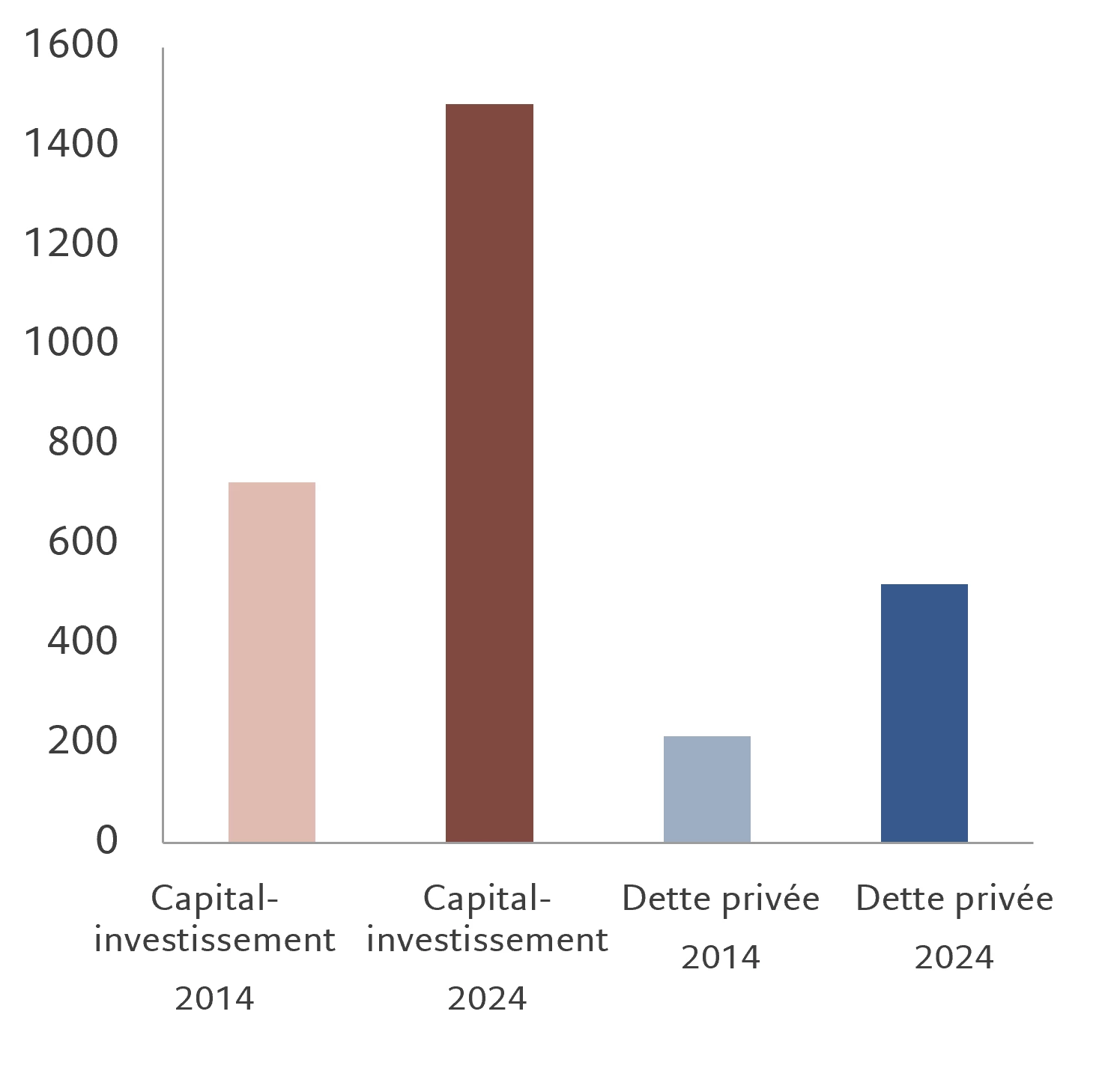

Tout cela survient alors les niveaux de poudre sèche sont historiquement élevés, puisque les «general partners» (GP) continuent d’accélérer les collectes de fonds. Les fonds de capital-investissement et de dette disposent de niveaux de liquidités record de 2 000 milliards de dollars américains, et ils cherchent à les utiliser (voir Fig. 1).

Fig. 1 – Concurrence pour les opérations

Poudre sèche dans les actifs privés – aujourd’hui et il y a 10 ans, en milliards d’USD

Source : Pitchbook, T2 2024.

Source : Pitchbook, T2 2024.

L’apathie du marché des fusions et acquisitions a provoqué une véritable pénurie d’opportunités de financement de la dette pour les fonds et une « course à la baisse », qui a vu les marges se comprimer et les conditions se détendre.

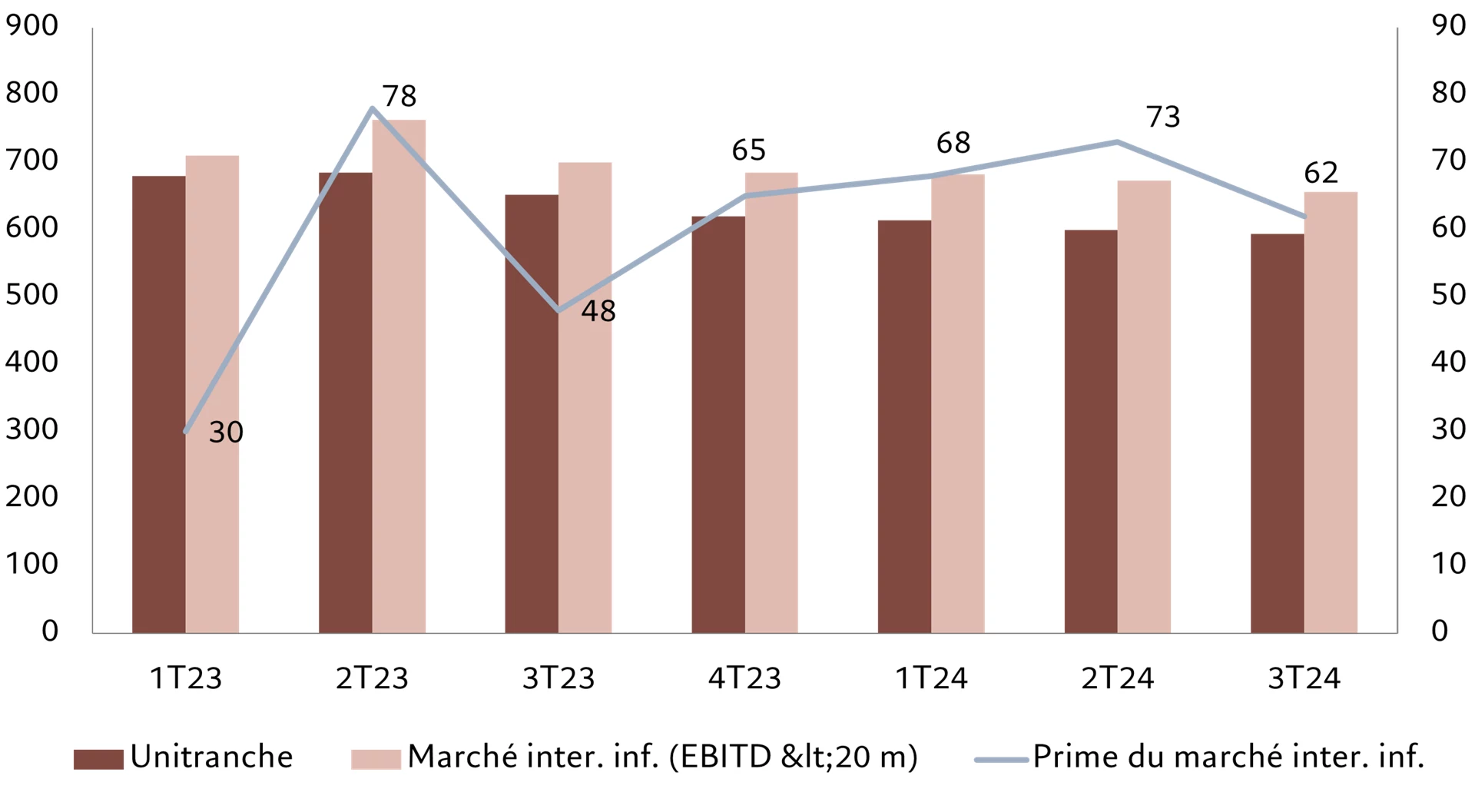

Cela dit, dans le segment intermédiaire inférieur du marché (selon notre définition, celui des entreprises dont le résultat avant intérêts, impôts, dépréciations et amortissements (EBITDA) s’élève au maximum à 15 millions d’euros), la compression des marges a été légèrement plus modeste, avec environ 20 points de base (voir Fig. 2). Les fonds de crédit privé présents dans cet espace sont moins nombreux et l’appétit des banques reste limité en raison des contraintes de capitalisation, en particulier pour la fourniture de lignes de crédit non utilisées sous toutes leurs formes.

Fig. 2 - Avantages des marges

Évolution des marges par type de transaction et prime du marché intermédiaire inférieur, pb

Source : KBRA, T3 2024. Données couvrant la période allant du 01.01.2023 au 30.09.2024.

Source : KBRA, T3 2024. Données couvrant la période allant du 01.01.2023 au 30.09.2024.

De tels prix mettent en relief la prime de performance ajustée au risque croissante qui est proposée aux investisseurs sur le marché intermédiaire inférieur par rapport au marché plus traditionnel des grandes capitalisations (voir Fig. 3). Alors que les spreads restent plus stables, la modération des paramètres se poursuit. L’endettement, par exemple, est en baisse, et de plus en plus de transactions sont conclues sous le seuil de quatre fois le ratio dette/EBITDA. La prévalence de conditions fermes est en outre élevée.

Selon nous, ces dynamiques contrastées vont continuer en 2025. En effet, le marché intermédiaire inférieur reste un moteur important et stable pour les revenus et la préservation du capital.

Pour consulter la publication dans son intégralité, veuillez cliquer ici.

Par Andreas Klein, Head of Private Debt et Conrad Manet, Client Portfolio Manager

1 Pitchbook, 30.06.2024

![]()

Pour accéder au site, cliquez ICI.