Malgré les difficultés, l’économie mondiale a résisté, ce qui a permis aux banques centrales de continuer l’assouplissement de leur politique monétaire. La BCE, comme la Fed, ont procédé à deux baisses de taux lors des réunions d’octobre et de décembre. Ainsi, le marché monétaire fait figure d’oasis au milieu du désert des marchés incertains miné par les rebondissements politiques. En outre, les taux courts demeurent élevés et sont encore largement supérieurs à la partie longue de la courbe.

Faits marquants du trimestre

Taux

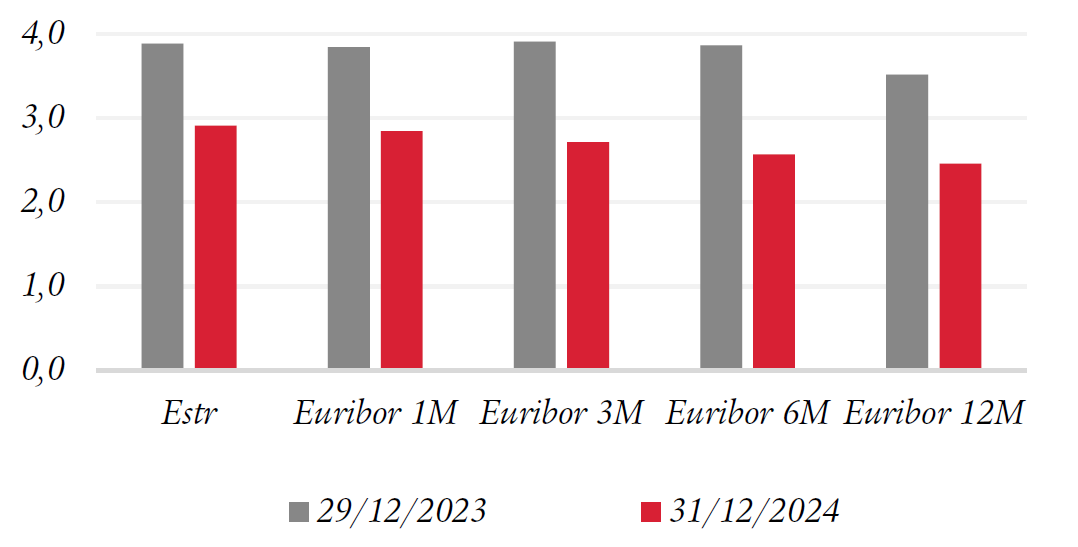

La détente sur les indicateurs monétaires se poursuit. En effet, la BCE a acté deux baisses de taux de 25bps chacune lors des réunions d’octobre et de décembre. Par conséquent, l’Estr a suivi la baisse des taux en diminuant de 50bps sur le trimestre et s’établit à 2,91% à fin décembre. L’Euribor 3 mois retrace également (-0,57%) sur le trimestre et finit à 2,71%. Outre Atlantique, la Fed a également acté 2 baisses de taux de 25bps chacune.

Taux monétaires inferieurs à 12 mois

Source : Swiss Life Asset Managers au 31/12/2024

Source : Swiss Life Asset Managers au 31/12/2024

Banques centrales

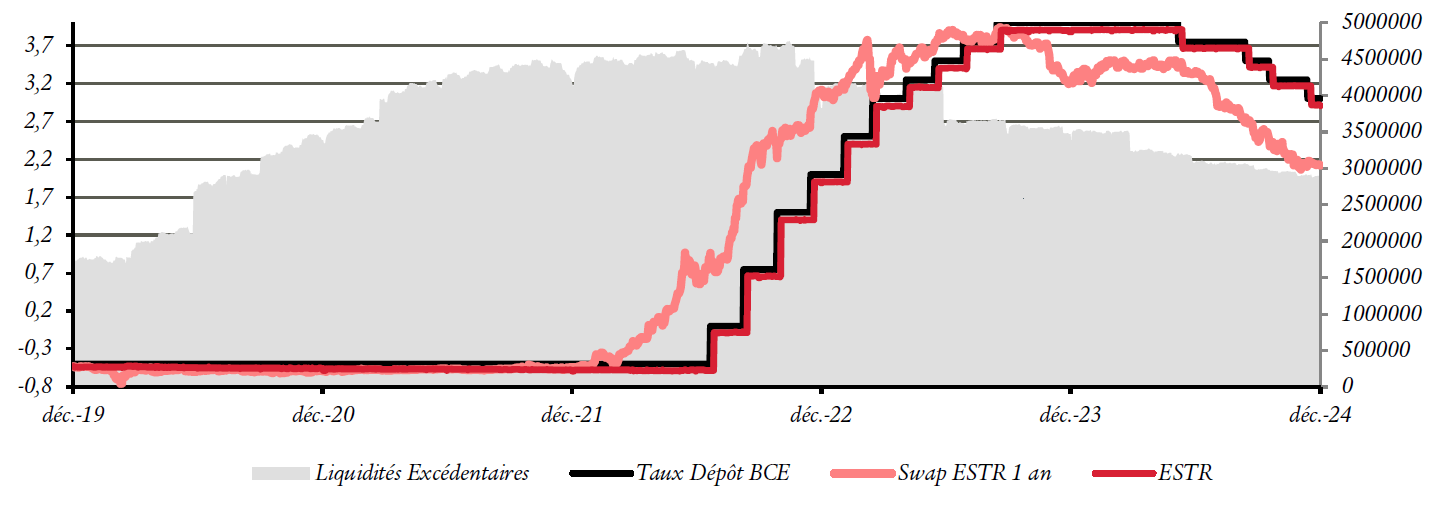

La Banque centrale poursuit sa détente. En effet, les données macroéconomiques demeurent favorablement orientées ce qui amène la Banque Centrale Européenne à procéder à deux baisses de taux de 25bps. En conséquent, le taux de dépôt de la BCE passe à 3,00%. La Fed poursuit également son assouplissement en actant 2 baisses de 25bps. Le taux a ainsi été ajusté de 50bps sur le dernier trimestre pour attendre 4,25%.

Anticipations

L’inflation ne s’avoue pas vaincue. Malgré le ralentissement de l’économie et le discours des banquiers centraux, les marchés n’ont cessé de revoir à la hausse leurs anticipations pour 2025. Résultat direct de cette tendance : les investisseurs n'anticipent plus que 4 baisses de 25 bps en Europe pour l’année 2025 contre 6 attendues un mois plus tôt. C’est encore plus fort de l’autre côté de l’Atlantique avec 1% de baisse de taux effacé en quelques jours.

Volume des émissions (en millions d’€)

Source : Swiss Life Asset Managers au 31/12/2024

Source : Swiss Life Asset Managers au 31/12/2024

Marché primaire

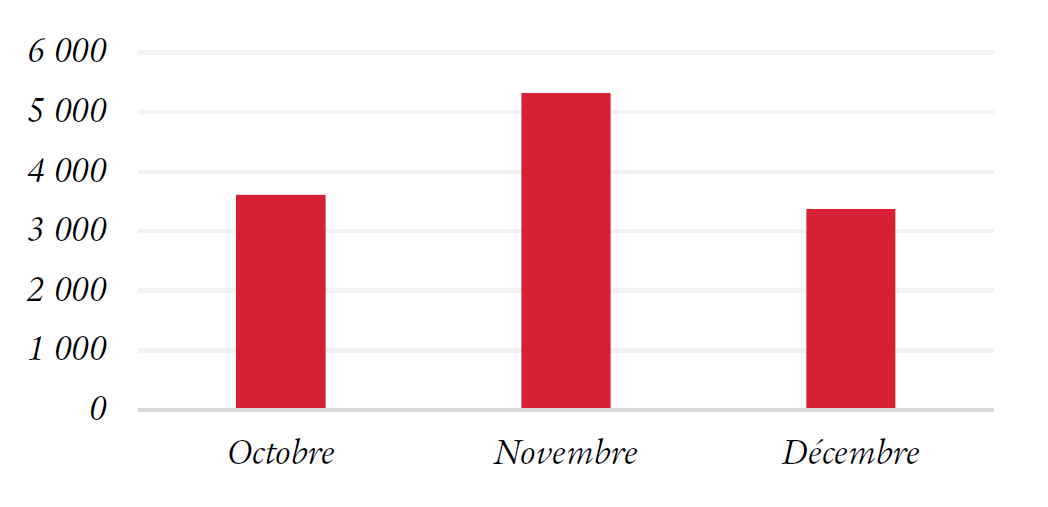

Le volume d’émissions primaires est resté stable entre le troisième et quatrième trimestre de l’année 2024. La cyclicité des émissions s’est fait ressentir en décembre où le marché s’est fermé progressivement à l’approche des fêtes de fin d’année. Le volume d’émissions à maturité inférieure à 2 ans a atteint 12,3 Mds € contre 15 Mds € au troisième trimestre 2023 ce qui marque une chute de 18% des émissions.

Ester + Liquidités excédentaires

Les indicateurs de la Banque Centrale

Source : Swiss Life Asset Managers au 31/12/2024

Source : Swiss Life Asset Managers au 31/12/2024

Notre stratégie : « Le marché monétaire continue d’offrir un rendement élevé tout en garantissant liquidité et faible volatilité »

Par Maxime Mura, Gérant de portefeuille, Marché monétaire

-

Le mouvement de taux du mois de décembre nous autorise un peu de souplesse sur la couverture systématique du risque de taux mais nous continuons de privilégier les instruments à taux variables.

-

En attendant la réouverture du marché primaire, qui s’annonce aussi animée qu’en 2024, nous conservons une liquidité importante et un volant de maturités courtes, qui ont le bon goût d’être particulièrement rémunératrices au sommet d’une courbe des taux inversée.

-

La diversification des portefeuilles reste une priorité absolue dans un contexte d’incertitudes politiques dense. Cependant, les inquiétudes autour de la France ne se sont pas propagées au marché court terme et au monétaire : pas de raison de sous-pondérer la France.

Avertissement :

Source : Swiss Life Asset Managers France, Bloomberg. Cette présentation contient des données de marché historiques. Les tendances historiques des marchés ne sont pas un indicateur fiable du comportement futur des marchés. Ces données sont fournies uniquement à titre d’illustration. En fonction de la date d’édition, les informations présentées peuvent être différentes des données actualisées.

Les informations contenues dans ce document sont accessibles aux clients professionnels et non professionnels au sens de l'art 4 de la LSFin qui reprend les directives de MiFid. Ce document est exclusivement conçu à des fins d’information et de marketing. Il ne doit pas être interprété comme un conseil en investissement ou une incitation à effectuer un placement. Cette présentation contient des données de marché historiques. Les tendances historiques des marchés ne sont pas un indicateur fiable du comportement futur des marchés. Ces données sont fournies uniquement à titre d’illustration. En fonction de la date d’édition, les informations présentées peuvent être différentes des données actualisées. Les données chiffrées, commentaires et analyses figurant dans ce document ne sauraient constituer un quelconque engagement ou garantie de Swiss Life Asset Managers France.

La responsabilité de Swiss Life Asset Managers France ne saurait être engagée par une décision prise sur la base de ces informations. Toutes les informations et opinions exprimées dans ce document peuvent faire l’objet de modifications. Tout investisseur potentiel doit prendre connaissance du DIC et du prospectus de chaque OPCVM remis avant toute souscription. Ces documents sont disponibles gratuitement sous format papier ou électronique, auprès de la Société de Gestion du fonds ou son représentant : Suisse : Swiss Life Asset Management AG, General-Guisan-Quai 40, P.O. Box 2831, 8002 Zürich ; France : Swiss Life Asset Managers France, 153, rue Saint-Honoré, 75001 Paris ou sur le site fr.swisslife-am.com. Sources : Swiss Life Asset Managers, données au 31/12/2024. « Swiss Life Asset Managers » est la marque des activités de gestion d'actifs du Groupe Swiss Life.

Pour accéder au site Swiss Life Asset Managers, cliquez ICI.