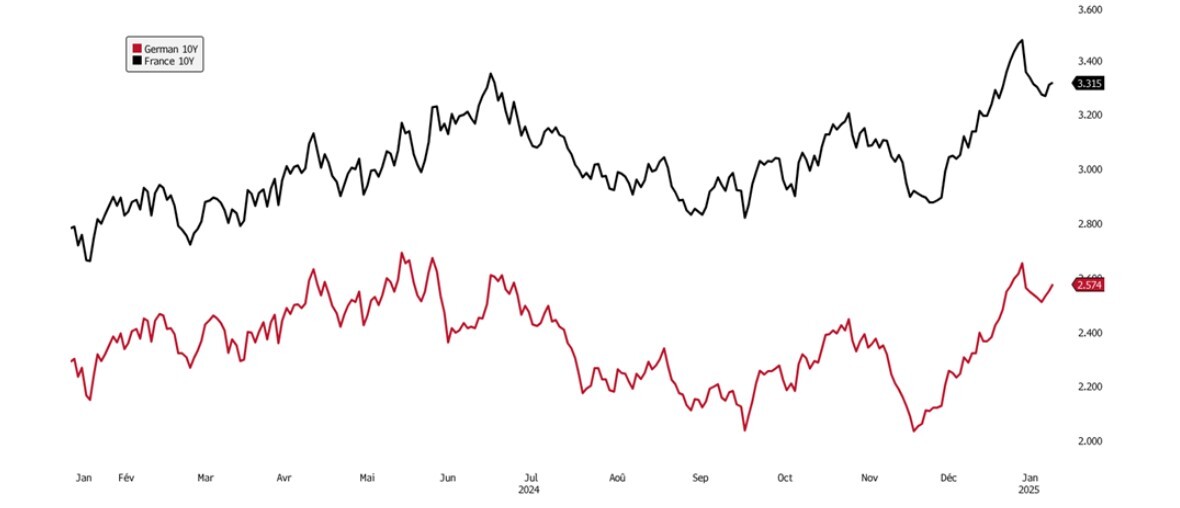

L’année obligataire 2025 commence dans le prolongement de 2024 en termes de volatilité comme en témoigne le graphe ci-dessous des taux allemand et français à 10 ans.

Sources : Bloomberg, Octo AM

Sources : Bloomberg, Octo AM

Si certains voient en cet écartement une fenêtre d’entrée attractive pour augmenter sa duration ou acquérir des obligations souveraines, nous considérons que les besoins de financement massifs des Etats européens pour l’année sont bien loin d’être assouvis et que les interférences politiques restent encore nombreuses, entre premières négociations commerciales avec les USA ou les tergiversations et retournements politiques en France ou en Allemagne…

Alors bien sûr, si les pays de l’Eurozone n’avaient que ces problèmes et bénéficiaient en parallèle d’une situation économique et sociale solide, on pourrait envisager qu’un rendement 2.5 à 3% de rendement sur un émetteur contracyclique d’actifs plus risqués comme le high yield ou les actions puisse être suffisant à long terme… Mais ce n’est en aucunement le cas et la situation budgétaire et bilancielle actuelle des Etats européens ne nous permet absolument pas de considérer que ce rendement soit suffisant, a fortiori pour des investisseurs internationaux qui peuvent se poser la question de la parité de l’Euro …

Matthieu Bailly, Octo Asset ManagementNous continuerons donc, pour le moment, de privilégier les obligations d’entreprises, qui ont aussi l’avantage de ne pas pouvoir changer les règles du jeu en cours de route, ce qui pourrait être une tentation des Etats dans les années à venir… Les suggestions de Monsieur Villeroy de Glahu cette semaine, de « mobiliser l’épargne européenne » pour l’investissement européen est une première alerte dans la mesure où la doctrine de pays comme la France, l’Italie ou l’Espagne est que les grands programmes d’investissement soient intermédiés par la sphère publique… Mobiliser l’épargne dans le langage d’un technocrate français est donc généralement synonyme d’impôt ou de fléchage de l’épargne vers le financement de l’Etat plus que d’incitations à investir de manière directe… Trois écueils se poseront donc dans cette nécessité d’investissement pour relancer la machine européenne tout autant que pour assurer sa souveraineté face aux blocs américain et chinois dans l’économie des décennies à venir :

Matthieu Bailly, Octo Asset ManagementNous continuerons donc, pour le moment, de privilégier les obligations d’entreprises, qui ont aussi l’avantage de ne pas pouvoir changer les règles du jeu en cours de route, ce qui pourrait être une tentation des Etats dans les années à venir… Les suggestions de Monsieur Villeroy de Glahu cette semaine, de « mobiliser l’épargne européenne » pour l’investissement européen est une première alerte dans la mesure où la doctrine de pays comme la France, l’Italie ou l’Espagne est que les grands programmes d’investissement soient intermédiés par la sphère publique… Mobiliser l’épargne dans le langage d’un technocrate français est donc généralement synonyme d’impôt ou de fléchage de l’épargne vers le financement de l’Etat plus que d’incitations à investir de manière directe… Trois écueils se poseront donc dans cette nécessité d’investissement pour relancer la machine européenne tout autant que pour assurer sa souveraineté face aux blocs américain et chinois dans l’économie des décennies à venir :

-

Un désaccord fondamental entre l’Europe du Sud, dont la France, qui souhaite un financement public et l’Europe du Nord, Allemagne en tête, qui privilégie un financement privé

-

Un manque d’alignement d’intérêts entre les États de la Zone Euro en termes de secteurs d’activités, de sources d’énergie, de réglementation ou même de société

-

Un manque d’alignement d’intérêts entre les États qui « mobiliseront » l’épargne pour leurs priorités d’investissements propres et parfois conduites par des motivations purement politiques voire politiciennes et les intérêts des investisseurs, en particulier en termes d’horizon de temps, de risque et de rentabilité

-

Un manque de fiabilité des États en termes de gestion et de suivi de leurs investissements et de leurs comptes comme en témoignent

-

les errances de l’État Français sur le budget 2024 dont 11 milliards liés à une surestimation du rendement de la TVA comme nous l’apprenait Les Echos cette semaine… (voir article)

-

le track record relativement faible de pays comme la France en termes d’investissements et de choix stratégiques : les exemples de fleurons comme Atos, sur lequel nous reviendrons ci-dessous, Areva, Bull ou Thomson ou du 100% électrique pour les transports particuliers qui montre dès à présent ses limites ou les différends entre pays comme sur le sujet de l’énergie entre la France et l’Allemagne, ont été plus nombreux que les succès (comme Airbus) dont la plupart appartiennent désormais à un passé relativement lointain…

-

Revenons donc un instant à Atos qui a publié, il y a quelques jours, un état des lieux de sa liquidité à fin 2024, s’établissant à 2.2Mds d’euros, et de ses perspectives de réduction de dette qui pourraient paraître rassurants pour les investisseurs. Rappelons trois points qui permettront de relativiser cette information :

-

Au-delà même de l'ampleur des révisions comptables, pertes ou gains exceptionnels qui ont pu jalonner son histoire, l'exécution du plan stratégique qui sous-tend la restructuration financière du groupe comporte emporte suffisamment de risques pour que ces 2 milliards de liquidité ne puissent être considérés comme un coussin de sécurité suffisant "a priori", comme nous l’évoquions dans notre hebdo de juin 2022.

-

D'autant que malgré cette restructuration Atos continuera d'être une entreprise déficitaire pour les années à venir, tant en termes de résultats net que de free cash flows (lesquels ne sont pas attendus positifs avant au moins/au mieux 2027). D'autant plus d'ailleurs que les instruments de dette émis récemment, au cours de l'élaboration de ce plan de sauvegarde, portent (logiquement) des taux d’intérêts très élevés, de 9% par exemple pour l’obligation 2029, jusqu’à 13% sur certains prêts…

-

Enfin notons que de ces 2Md€ de position de liquidité dont le groupe a pris soin de bien souligner à quel point elle était fondamentalement supérieure au plan de sauvegarde accéléré, il convient de remarquer que seuls 40M€ sont susceptibles d'être affectés à une "meilleure" performance du groupe, 319M€ de ce surplus étant liés à des paiements de clients publics reçus avant les dates d'échéances des factures afférentes, 240M€ renvoyant au produit net de cession de l'activité Worldgrid finalisée en décembre et 440M€ à une RCF non-tirée...

En bref, nous ne considérons absolument pas Atos comme une entreprise sortie d’affaire et préférerons continuer d’éviter d’investir sur ses obligations pour trois raisons :

-

Manque de fiabilité des comptes et des plans du management

-

Restructuration réalisée au profit de quelques créanciers dont les intérêts sont largement plus élevés que ceux des obligations (10 à 13% contre 9% pour les obligations)

-

Quelques métiers stratégiques pour l’Etat et un lien politique fort créant une gestion complexe et nourrie de conflits d’intérêts propres à rendre l’analyse financière inutile et les aléas trop nombreux.

Par Matthieu Bailly, Octo Asset Management

![]()

Pour accéder au site d'OCTO AM, cliquez ICI.